【先進全球投顧】全球市場回顧與展望

先進全球投顧

未來國際總體經濟與金融市場展望

歐洲

本週歐洲市場就大盤指數來看,英國上週至 7 日至本週 14 日下跌 55.00 點 (-0.802%);德國方面上漲 20.46 點 (0.146%);法國則是上漲 11.29 點 (0.199%)。

本周 STOXX 600 指數上漲 0.859%。德國聯邦統計局周四 (14 日) 公布數據顯示,去年受疫情衝擊,大多數時處於經濟封鎖狀態,使全年經濟萎縮 5%,為近十多年來最糟。不過統計局指出,與其他一些歐洲國家相比,德國的經濟表現相對較佳,主因是本國具有堅韌的製造業基礎。德國經濟萎縮的幅度也略低於分析師預測的 5.1%,同時也小於 2009 年全球金融危機時 - 5.7% 的表現。經濟學家也估計,法國和義大利的萎縮幅度可能在 9% 左右,英國可能萎縮超過 10%。不過預期最壞的情形已過,2020 年的低基期可望使得 2021 年的經濟數據特別亮眼。

貨幣市場方面,歐元相對美元下跌 0.929%。本週歐元相對美元表現下滑。美國雖經歷白宮暴力事件,但所幸事情屬短期事件,未引發股市反應。美國總統川普確定將轉交政權,拜登人手亦著手進行經濟政策的制定,使得美元相對復甦較緩慢的歐元開始走揚。

北美

本週美國市場就大盤指數來看,7 日至本週 14 日 S&P500 下跌 8.25 點 (-0.217%)、道瓊工業指數指數下跌 49.61 點 (-0.160%)、Nasdaq 指數上漲 45.16 點 (0.346%)。

本週美國三大指數表現震盪,科技股領軍,使得那斯達克指數表現相對亮眼。美國準總統拜登將推出新經濟政策「美國拯救計畫」,規模約 1.9 兆美元,細節包含 1400 美元現金支票、基本工資提高到每小時 15 美元、撥款給州和地方政府等。利多消息刺激美國三大指數於周四上揚。不過隨之而來的消息是美國就業數據。美國勞工部 14 日表示,截至 9 日為止一周,初領失業救濟金人數為 96.5 萬人,比前一周增加 18.1 萬人。就業數據劣於預期壓抑尾盤指數表現,尾盤三大指數接連收黑。值得關注的是費城半導體指數表現亮眼,週四依舊上揚 2.13%,台積電 ADR 盤中一度上漲超過 11%,帶動半導體產業鏈集體上揚。

美元指數 (DXY) 自上週 7 日至本週 14 日上漲 0.456%。新政府的經濟刺激措施可望帶動美國復甦速度,美元雖然尚未走出上升軌道,但長線低點依舊帶給其強大的支撐,目前該指數隨股市載浮載沉,而殖利率的上揚可望使其開始爬升。

亞洲

本週亞洲市場就大盤指數來看,7 日至 14 日中國上證指數下跌 10.30 點(-0.288%)、日經指數上漲 1208.13 點(4.395%)、韓國指數上漲 118.25 點(3.900%)、恆生指數上漲 917.23 點(3.330%)、台灣加權指數上漲 493.19 點(3.242%)。

亞洲市場本周表現相對強勁,惟中國股市因鄰近多年來高點位置,小幅回測,但中長期而言,新興低基期市場仍具備投資價值。日本股市方面,本周因經濟基本面利多消息而表現最佳。11 月日本核心機械訂單出乎意料上漲,以及美國英特爾大漲 7% 激勵。日經指數在科技股領漲下,14 日早盤創 30 年來新高。而最受矚目的就是台灣加權指數。14 日台積電召開法人說明會,公布 2021 年資本支出上調至 280 億美元,除間接承認來自英特爾委託的訂單外,也暗示該公司對半導體、高效能計算、消費性電子產品未來前景十分看好。

貨幣市場方面,美元指數本周表現上揚。十年期公債殖利率表現震盪,不過逐月上揚顯示其有初步止跌反彈跡象。拜登新政有助美國經濟回溫,美元漸漸回穩。而日圓相對美元表現震盪,由於歐洲及美國主要指數表現相對弱勢。

大宗商品

原油期貨本週上漲 5.390%,來到 53.57 美元附近。市場充斥利多消息,除疫苗推出帶來的提振效果,對拜登新政的預期亦可望帶給原油長遠需求帶來支撐。而市場亦在累計確診人數不斷激增的環境下不斷走揚顯示整體投資市場對於未來是抱持樂觀態度的。因此未來對於該資產的價格仍持續看漲。

貴金屬價格方面,黃金期貨價格下跌 3.250%。公債殖利率及美元的打底帶給貴金屬價格壓力,黃金走勢可能因此走弱。其他基礎金屬則因為全球需求提振,有上揚空間。

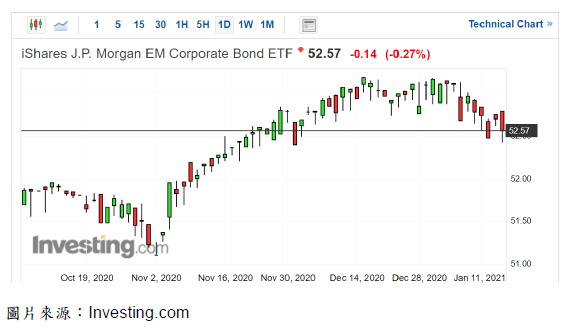

新興市場

新興市場公司債指數本週下跌 0.736%。新興市場債本週依舊表現弱勢,主要源自於公債殖利率的反彈。目前新興市場債仍處於擴張時期,惟來到 2020 年年初高點位置,適逢殖利率的反彈因此小幅回檔。但在經濟基本面可望回穩的環境下,其多頭走勢依舊可期。

先進全球證劵投資顧問股份有限公司 (簡稱“本公司”) 已就可靠資料或來源提供正確的資訊,但不保證資料來源之正確性與完整性。報告中之 數據或資訊等相關資料可能有疏漏或錯誤之處,或因市場環境變化已有變更,本公司將不做預告或更新。投資者如參考本報告進行相關投資交 易,應自行承擔所有損益結果,本公司與其任何董事、監察人或受僱人,對此不負任何法律責任。本報告內容之所有權為本公司所有,任何人 未經本公司同意,不得將本報告內容一部或全部加以複製、轉載或散佈。

鉅亨贏指標

了解更多- 講座

- 公告