低本益比傳產輪流噴 這檔沒漲到合理嗎

鉅亨網新聞中心

萬寶投顧分析師王榮旭指出,台股經過兩天上沖下洗,大盤今 (15) 日收盤 17077 點再創歷史新高,成功站上萬七大關,推升台股的功臣不只有電子股,金融傳產遇上了近 30 年來最好的景氣,漲起來威力一點也不輸電子。

金融傳產股價長期被市場低估,具有低基期的優勢,隨著全球經濟解封,業績早在去年第 4 季就已經嶄露頭角,可惜被很多人忽略。今年 2 月以來我在專欄中陸續看好的航運、塑化及鋼鐵,到現在還有不少本益比仍遭到低估。

例如貨櫃輪,去年第四季長榮 (2603-TW)、陽明(2609-TW) 與萬海 (2615-TW) 單季 EPS 分別達到 2.29 元、3.8 元及 3.5 元;今年第一季貨櫃輪每 TEU 平均運價又漲近兩成,今年貨櫃輪三雄第一季營收皆季增逾三成,單季 EPS 可望跳升至到 5~6 元之譜,4 月運價沒有下修的跡象,全年獲利將呈現空前大爆發。

1~2 月貨櫃輪拉回到季線,當時我在專欄中獨排眾議認為是人棄我取的機會,後來陽明從 20 元再漲翻倍至 47 元;萬海相對落後也出現該有的補漲,從 45 元飆升到 67 元,直到現在股價依舊強勢。

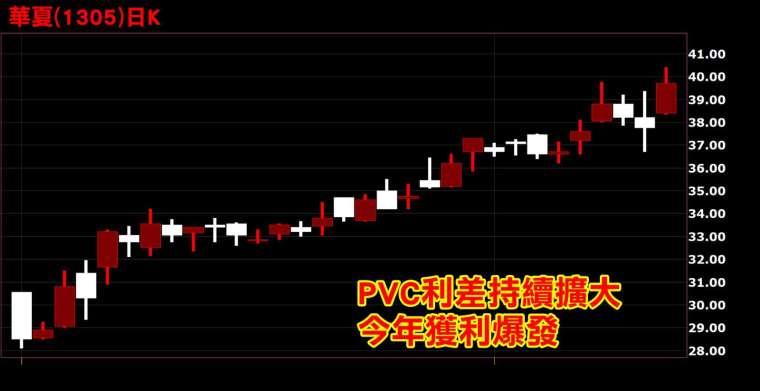

萬寶投顧分析師王榮旭表示,貨櫃輪是傳產中獲利最好的族群,也是今年傳產領頭羊,只要貨櫃輪向上,傳產業績好、本益比低的股票都會被帶上來。例如 2 月時,我分析看好的華夏 (1305-TW) 受惠 PVC 在去年第四季衝上每噸 1100~1200 美元,利差擴大讓單季 EPS 繳出 1.8 元的好成績,到今年第一季 PVC

再創新高到每噸 1400 美元,估計利差優於去年第四季,第一季 EPS 不會比去年第四季差太多。

第二季到目前為止,PVC 利差又優於第一季,若這種趨勢不變,華夏上半年 EPS 可望挑戰 3 元以上、全年 EPS 賺 5~6 元不是不可能。所以就算股價已從當時我推薦的 27~28 元,大漲近四成到 40 元以上,行情仍欲罷不能。

持有華夏、台達化及亞聚的股權,是五大泛用樹脂漲價的受惠者,今年 EPS 估上看 3.5 元,本益比不到 10 倍,最近補漲起來威力也不小。

國喬的主力產品的 SM 第一季報價季漲兩成,國喬去年第四季 EPS 高達 2.1 元,今年第一季財報也相當值得期待。下半年轉投資的漳州奇美 ABS 廠將在 7 月投產,國喬轉投資收入,今年 EPS 與華夏有得拚,股價卻比華價低 10 元,後市也相當值得留意。

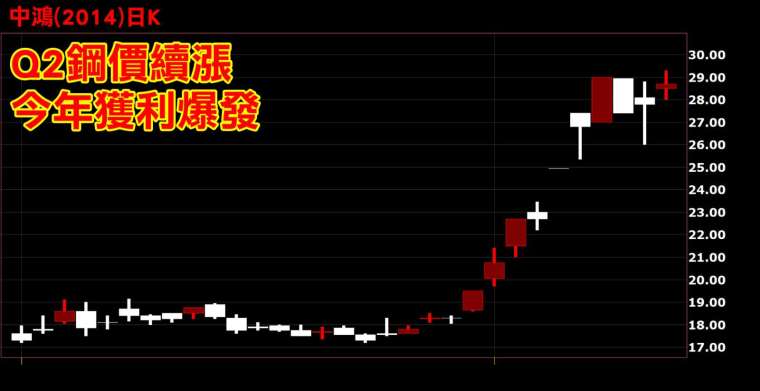

萬寶投顧分析師王榮旭指出,鋼鐵股的中鴻 (2014-TW),我在專欄中推介之後,股價也從 17~18 元漲到逼近 30 元。不過我認為後面還有行情,因為去年第 4 季單季 EPS 0.5 元已驚令市場驚豔,今年業績更好,2 月單月 EPS 達到 0.45 元,3 月營收又比 2 月增一成,合理推估第一季 EPS 可望拚到 1 元,第二季鋼價續漲,全年 EPS 上看逾 3 元,比中鋼今年 EPS 估計 2 元還要更高,股價沒理由比中鋼低。

後勢看好的還有運動鞋相關的股票,例如百和 (9938-TW) 與鈺齊 - KY(9802)。百和在認列房地產獲利之下,加計本業估計單季 EPS 達 1.94 元創下新高,股價逼近 100 元,今年以來漲幅相對落後,而專攻戶外功能鞋代工的鈺齊也值得留意。

鈺齊的歐美區業績占總營收比重超過八成,是全球疫情解封下的受惠者,秋冬款訂單已經滿載,各廠區開始加班,第二季到第三季是出貨爆發期,今年新增 7 大客戶,效益後續將逐漸顯現。今年 EPS 上看 9~10 元,本益比約 13 倍,去年以來受疫情影響股價沒有什麼漲到,也該是時候表態了。限於篇幅,還有更多的潛力股分析,將在 LINE 粉絲團與讀者分享,歡迎免費加入。

立即免費加入王榮旭粉絲團,可獲更多資訊分享。

投資總舖師王榮旭 LINE 粉絲團

https://line.me/ti/p/@marbo888

投資總舖師王榮旭 YouTube 頻道

https://www.youtube.com/channel/UCi-2okN64tcrY5F09E2pb1Q

投資總舖師王榮旭 FB 粉絲團

http://bit.ly/2KGYiSg

投資總舖師王榮旭 telegram 粉絲團

https://t.me/marbo888

本公司與所推介分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇