【普徠仕觀點】對新通膨時代的辯論

Justin Thomson(普徠仕國際股票 投資長)

重點摘要

- 通膨上升,但其可能的走勢以及如何影響市場,仍存在分歧。

- 各國央行面臨著何時加息的艱難選擇:為時過早,可能會扼殺復甦;為時已晚,通膨可能會失控。

- 投資人可能面臨更高的通膨、更高的殖利率和市場波動加劇的投資環境。

通貨膨脹正在全世界飆升,但對於它會上升到多高、持續多長時間,以及需要採取什麼措施 (如果有的話) 尚未達成一致意見。雖然一些經濟學家認為,價格上漲的"新常態"已經到來,但其他人則認為,一旦新冠疫情時代的供應鏈問題獲得解決,通膨可能會回落到之前的水準。各國央行以不同的方式做出回應,一些央行暗示即將加息,而另一些則可能在可預見的未來保持不變。與此同時,投資人面臨著一項艱鉅的任務,即理解所有這些情況,以便在未來一段時間定位他們的投資組合。

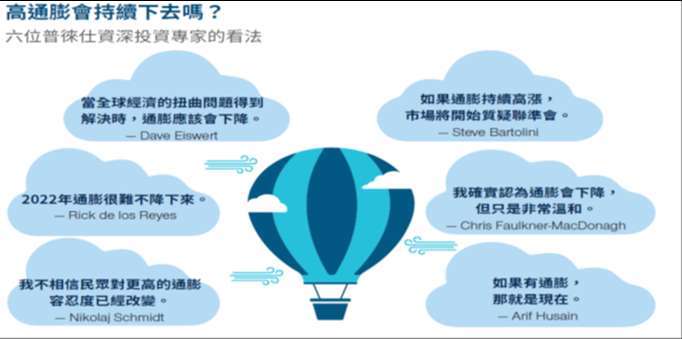

圖 1:高通膨會持續下去嗎?

在最近的一場電話會議上,我請六位普徠仕資深投資專家分享了他們對當前通膨,以及對未來幾年如何影響市場的看法。他們的回答指出未來將是一個不確定的時期,隨著全球經濟從新冠病毒大流行中復甦,延續先前全球金融危機(GFC)的低通膨、下滑的殖利率和股市上漲的時代最終可能結束。

高通膨會持續多久?

我問小組的第一個問題是:目前的高通膨會持續多久?意見分歧在於,一些人認為它在很大程度上是暫時的,另一些人認為它本質上更具結構性,因此可能會持續下去。普徠仕美國股票部門投資組合經理 Dave Eiswert 支持前者,” 新冠疫情過後,全球經濟仍存在許多扭曲現象:商品和勞動力短缺,利率偏低,財政政策寬鬆”,他說。” 這些扭曲現象將在未來幾年內消失:供應短缺將得到解決,通膨壓力將見頂並開始下降,利率將隨著通膨下降而開始上升。這是本次週期的一個關鍵轉折:疫情大流行推升的通膨正逐漸消退,可能會促使利率正常化,儘管它處於偏低水準。"

普徠仕的總體和絕對報酬策略投資組合經理 Rick de los Reyes 同意通膨可能會在中期內下降的看法。他說,新冠病毒危機的一個意想不到的結果,是通膨如何在已開發國家發酵的"謎團"終於解開了。"長期以來,全球都在推行量化寬鬆政策,但並沒有造成通貨膨脹",他說。"但現在我們發現,對那些沒有工作的人進行補償會導致需求增加,如果供應量低,就會導致通貨膨脹。"

如果這是真的,現在的關鍵問題是勞動參與率是否會回升到新冠疫情之前的水準,de los Reyes 說。” 我相信會的,因為人們別無選擇,只能重返工作崗位:事實上,有傳聞證據顯示這種情況已經發生。當人們重返工作崗位,供應鏈問題開始緩解時,通膨可能會在 2022 年年中回落。”

除了勞動力供給的恢復,de los Reyes 表示,他相信即使沒有了一次性的新冠疫情因素,通貨膨脹也將開始降低。"汽車價格會再次上漲 27% 嗎?亞馬遜員工會再加薪 25% 嗎?"他提出質疑。"從數學上來說,2022 年通膨很難不降下來。"

歷史視角

然而,國際固定收益部門主管 Arif Husain 卻抱持不同看法。他認為,現在結構性通膨的基本要素比過去幾十年的任何時候都更加明顯。” 如果真的會出現通貨膨脹,現在就是時候了”,他說。” 各國央行不太可能大幅加息,因為他們不想造成市場混亂。政府沒有實踐財政紀律,因為不遵守財政紀律尚未造成任何後果。但最重要的是,目前有一卡車的資金充斥在各類金融資產:如果出現輪動,部分資金以資本支出和消費者支出的形式從金融資產流入實體經濟,這將對物價帶來巨大的上行壓力。"

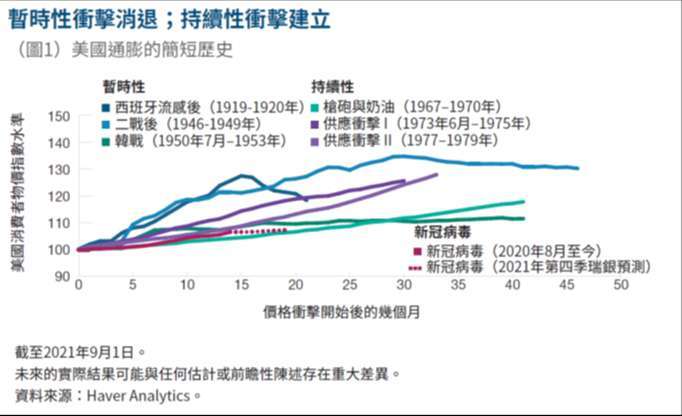

一個關鍵問題是,新冠疫情後的全球經濟是否會與大流行之前相似,或者本質上的差異。多重資產部門的投資組合經理 Chris Faulkner-MacDonagh 敦促,應該從歷史的角度來看待這個問題。他表示,雖然短暫的通膨衝擊通常只有一個原因,但持續的通膨往往是由多種因素匯合而成的。"人們通常認為 1970 年代的高通膨,主要是由 1973 年的石油危機所引起的",他說。"但實際上,二手車和食品價格在此之前已經迅速上漲了"。換句話說,通膨的加劇是因為存在一系列供應衝擊,而不僅僅是一個原因而已(圖 1)。

Faulkner-MacDonagh 認為,當前通膨的激增與 1970 年代相似,因為它存在多種原因。"就像 1970 年代那樣,我們經歷了一系列的供應衝擊,包括二手車和能源",他說。"到了那種時候,這些連續的供應衝擊已經在整個系統發酵,我們將經歷連續 24 個月物價快速上漲:這對我來說聽起來不是很短暫。"

Faulkner-MacDonagh 表示,下游消費者庫存和上游生產商庫存之間的"嚴重供應失衡",將導致零售商在 2022 年被迫進行大量的庫存回補。"2022 年將成為所有資源爭奪戰的起源,因為零售商將重新進貨,消費者將借款,聯邦政府將根據財政赤字進行借貸,隨著這些供應鏈問題的解決,企業將再次投資",他說。"我確實認為通膨將從目前的水準下降,只是非常溫和,而且不會很快。"

首席國際經濟學家 Nikolaj Schmidt 認為,未來幾年通膨的真實路徑最終可能落在暫時性和結構性論點之間。"各國央行很容易重複通膨飆升是短暫的口頭禪",他說。"但是,一旦服務業復甦,全球經濟開始升溫,這種論述將變得更加難以維持。我們已經看到,政策制定官員對經濟復甦時採取的超寬鬆貨幣政策感到不安。"

Schmidt 表示,他認為世界可能已經進入了一個通膨壓力更大的新時代,因為全球金融危機之後的去槓桿化時代已經結束。然而,他告誡不要假設更強的通膨壓力必然等同於結構性更高的通膨。"央行可以很容易地降低通膨:他們只需要升息並扼殺最終需求",他說。"為了論證我們將生活在更高的結構性通膨中,你必須假設民眾對更高的通膨容忍度已經發生了根本性的變化:我只是不相信情況確實如此。"

改變敘述

然而,即使整個社會沒有改變對通膨的看法,各國央行也很清楚地意識到,目前正處在不同的環境中運作。至少,這是固定收益部門投資組合經理 Steve Bartolini 的看法。Bartolini 表示,他相信聯準會將在未來六個月內試圖"改變對通膨的敘述"。"在全球金融危機末期的世界裡,我們供給過多,而需求不足",他說。"然後新冠病毒出現並扭轉了這一局面:現在我們有很多需求和供給不足。這意味著聯準會比預期更快地實現其平均通膨目標:因此聯準會與通膨的關係已發生改變。"

Bartolini 表示,通膨已經達到目標的事實,意味著聯準會可以自由地專注於降低失業率。"我們現在看到通膨居高不下,對聯準會來說只是一個複雜因素:他們真正想做的是將失業率降低到新冠疫情爆發前的水準,他們將保持鴿派態度以實現這一目標",他說。

"聯準會已經開始縮減購債規模,這將會需要六到八個月的時間。他們在完成縮減購債之前不會升息,因此我們最早可能要到 2022 年年中才會見到聯準會考慮升息",Bartolini 說。然而他警告說,如果通膨仍然居高不下,這種情況可能會改變。"如果通膨持續高漲,市場將開始質疑聯準會:如果其他央行開始眨眼,情況尤其如此",他說。

政策錯誤的風險

各國央行試圖實現的微妙平衡,增加了發生政策錯誤的風險。根據 Arif Husain 的說法,央行目前容易受到兩種類型錯誤的影響。" 第一項政策錯誤是不升息,讓通膨精靈從瓶子裡出來",Husain 說。"如果發生這種情況,殖利率曲線將變陡,貨幣將走弱。政策錯誤之二是升息過快,這將扼殺新冠疫情下反彈的經濟成長。

Husain 表示,他認為目前市場對過早升息的恐懼,超過了太晚離開的恐懼:而且第一項政策錯誤更有可能發生。他引用了加拿大央行(BoC)的例子,該央行在 10 月份關於通膨的聲明,因其鷹派的態度引發了市場劇烈波動。在聲明中,加拿大央行承認通膨高於目標,未來三年經濟成長可能保持強勁,並暗示它可能會在 2022 年"中期"開始升息。"如果這被認為是對這類通膨數據的強硬回應,那麼我認為我們牢牢地陷入第一項政策錯誤的領域",Husain 說。

Steve Bartolini 也同意,央行更有可能在鴿派方面犯錯,而不是鷹派。他認為聯準會很少會連續犯兩次相同的錯誤,但往往會犯新的錯誤。"通常,聯準會從上一個週期所犯的錯誤中吸取教訓,但隨後經濟會發生變化,並將犯下一個新的錯誤",Bartolini 說。"我認為犯下第一項政策錯誤的可能性更大,因為聯準會在上一個週期犯了第二項政策錯誤。"

殖利率會飆升嗎?

在結束討論時,我詢問小組成員,對於美國 10 年期公債殖利率在一年後會達到多少。就像我的第一個問題一樣,對於” 高通膨會持續多久”,也存在意見分歧。Chris Faulkner-MacDonagh、Arif Husain 和 Steve Bartolini 都同意在一年內有可能達到 3% 或更高的殖利率。” 殖利率面臨很大的上行壓力”,Faulkner-MacDonagh 表示。” 人們正在坐擁大量累積的財政刺激儲蓄。在某個時候,它將被消費或投資於金融資產:如果它進入消費階段,通膨可能會在更長時間內維持相對高點,而且長期利率將上升。我認為它可能會在一年內達到 3% 到 4%。"

Husain 表示同意。"我的觀點是 3%,但行進的方向表明它可能會高於這個數字",他說。

"我認為 10 年期公債殖利率走高的條件已經具備",Steve Bartolini 表示。"如果被追問,我會說 2.5%,但如果它達到 3%,那對我來說也不會太令人驚訝。"

然而,Dave Eiswert 則更為謹慎,認為殖利率為 2% 的可能性更大。"顯然,新冠肺炎已經改變了一切,一年後的生活可能會大不相同:從人們工作的地方到度假的地方",他說。"我認為市場可能對事情發生了多少變化感到過於自滿,但我也感覺到我們可能已經達到了這種自滿情緒的轉折點。因此,我認為一年內 2% 的殖利率不僅是可行的,而且是最有可能的結果。我認為,如果它高達 4%,將會產生巨大的影響。"

Rick de los Reyes 呼應了 Eiswert 的看法,即殖利率不太可能高達 4%。"我認為在殖利率曲線的末端有一個上限",他說。"在我看來,長債殖利率不可能更高。如果觸及 4%,對抵押貸款和經濟的影響將是巨大的。我認為可以來到 2.5%,但我不認為可以在不造成一些實際損害並且最終反轉殖利率曲線的情況下走得更高。

殖利率有可能下降嗎?"短期內不會,因為我們必須經歷這個通貨膨脹時期",de los Reyes 說。"但我認為從長遠來看,我們可能會回到較低的軌道上,沒錯。"

Nikolaj Schmidt 也支持長債殖利率可能會維持穩定的看法。"我認為 2.5% 是正確的數字",他說。"若遠高於這個數字,它可能是極具破壞性和弄巧成拙的:這對每個人來說都是壞消息",他說。"最終它可能會走高,但我會說 2022 年的這個時候,2.5% 是很實際的數字。"

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- Fed鷹聲大作也別怕?華爾街分析師揭今年可能不升息的理由

- Fed按兵不動但鷹聲大作!3名官員投反對票 9月升息警報拉高

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- 〈貴金屬盤後〉逢低買盤撐腰 黃金周線反彈 Fed會議下周登場

- 講座

- 公告

上一篇

下一篇