台新投信

台新投信表示,外圍國際情勢動盪,中國疫情升溫,以及突如其來的封城消息,致中國 A 股近期震盪整理,但就貨幣政策而言,通膨壓力促使美國聯準會升息預期增溫,英國央行再次升息,歐洲央行態度轉鷹,唯有中國人行延續貨幣寬鬆操作,保持流動性合理充裕,估年內仍有機會再降準降息,可以說,全球都在升息和緊縮,只有中國仍在寬鬆,配合陸股已來到波段相對低檔,後市反彈行情可期,就類股表現分析,以近期跌深,並將迎來疫情後的報復性買氣的消費股相對看俏。

台新中証消費服務領先指數基金葉宇真表示,近期A股表現弱勢最大關鍵在於外資的大幅流出,今年初以來,北上資金流出A股近 280 億人民幣,背後原因可能是 MSCI 和 FTSE 剔除俄羅斯促使國際投資者減配新興市場。回顧近年來的北上資金流入A股情況,從 2014 年滬港通開通至 2021 年北上資金每年都是淨流入 A 股,顯示當年出現單月淨流出並不影響外資流入 A 股的趨勢。2020 年系統性風險和流動性危機緩和後,外資也重歸流入狀態。

葉宇真指出,當前 A 股估值處於歷史中等偏低的水準,目前滬深 300 本益比(PE)約 12 倍,處於 2013 年以來從低到高的 48% 分位,股價淨值比 (PB) 為 1.5 倍,亦處於偏低的 50% 分位;萬得全 A 本益比約 17 倍,處於 2013 年以來從低到高的 42% 分位,PB 不到 1.8倍,處於 40% 分位,並且 A 股各行業中 73% 的行業的 PE 歷史分位數均處於 50% 以下,60% 的行業更是低於 20%。A 股經過大幅修正調整後,投資價值浮現。

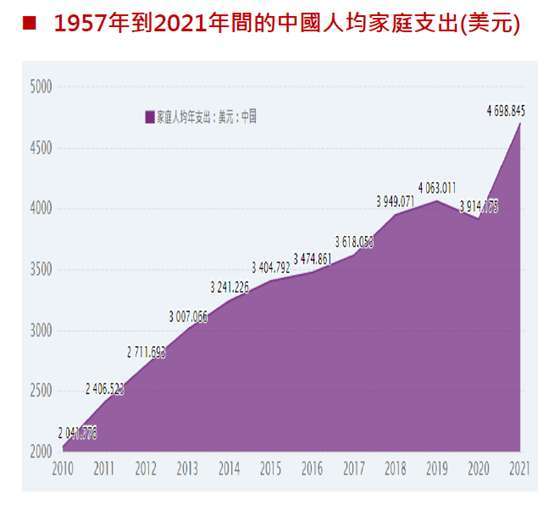

葉宇真表示,2021 年中國社會消費品零售總額 2 年平均年增 3.9%,仍遠低於疫情前 2019 年的年增 8%,但隨疫情好轉,經濟回暖,消費仍有較大的復甦空間。另就長線來看,中國國家主席習近平在達沃斯世界經濟論壇,再次提倡「共同富裕」,目標為 2035 年人均 GDP 達到中等發達國家水準;若以 2020 年為基礎上翻一番,約可達 2.2 萬美元,中產階級人數有望翻倍,在收入上漲的同時,更願意提高消費品質,中國消費股商機龐大。

中國人均家庭支出逐年提升,消費股商機龐大

【台新投信 獨立經營管理】

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書 (或簡式公開說明書)及風險預告書。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。有關基金應負擔之費用及相關投資風險已揭露於基金之公開說明書中,投資人可向本公司及基金銷售機構索取,或至本公司網站及公開資訊觀測站中查詢。本基金主要投資於中國大陸或香港地區之有價證券,投資人須特別留意其特定之政治、經濟及市場等投資風險,其可能因非經濟因素或產業循環導致價格劇烈波動,或產生流動性不足風險,而使資產價值受不同程度之影響。本基金將以大陸合格境外機構投資者 (QFII) 所取得額度參與投資,基於 QFII 投資額度及資金匯出入管制之特定因素,經理公司保留婉拒或暫停受理本基金申購或買回申請之權利。台新中証消費服務領先指數基金所追蹤之標的指數為中証消費服務領先指數,該指數由中證指數有限公司編制和計算。中證指數有限公司擁有與指數、指數名稱、標誌以及指數所含資料相關或其中所包含的權利。中證指數有限公司不對標的指數的即時性、完整性、準確性和適用性做出任何承諾,亦不對因標的指數內容延遲、缺失、錯誤及其它故障所導致基金的故障或損失承擔責任。

上一篇

下一篇