數據決定人類:去中心化雲儲存的探索

BlockBeats 律動財經

數據決定了人類。社會對技術創新和人類生活的數字化追求,創造了對數據儲存和檢索的爆炸性需求。從農業革命、醫療保健發現和政治檔案,到自動駕駛汽車、蛋白質摺疊和神經網路,數據是幫助我們發現實現目標的新解決方案的主要助推器。它是基本的工具,限制和強迫我們的行動能力與代理不可減少的投入,允許訪問和賦予我們的數字和物理生活的意義。數據決定人性:我們必須非常關心我們的數據如何儲存、管理和擁有。

全球數據市場

今天,超過 63% 的全球人口,即 50 多億人(谷歌數據顯示有 77 億人口),使用網路,這一數字將繼續以每年 10% 以上的速度增長。

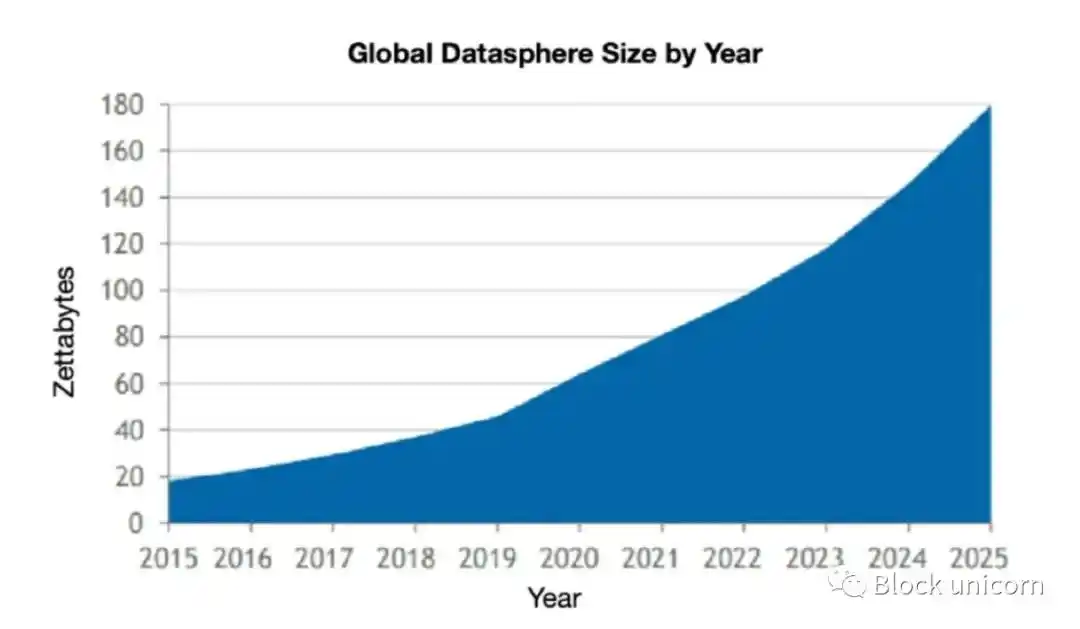

但雲儲存市場的增長速度更快,從 2015 年到 2025 年,全球數據領域 (全球範圍內創建、捕獲、複製和消費的數據量) 預計將以 58% 的複合年增長率增長,到 2025 年,創建、儲存和複製的數據量將超過 180ZB(1 zb 等於 1024tb,1tb 等於 1024GB)。如果你在 2025 年之前堆疊足夠的 10tb 硬盤來滿足全世界的數據需求,那麼這堆硬盤可以到達月球。

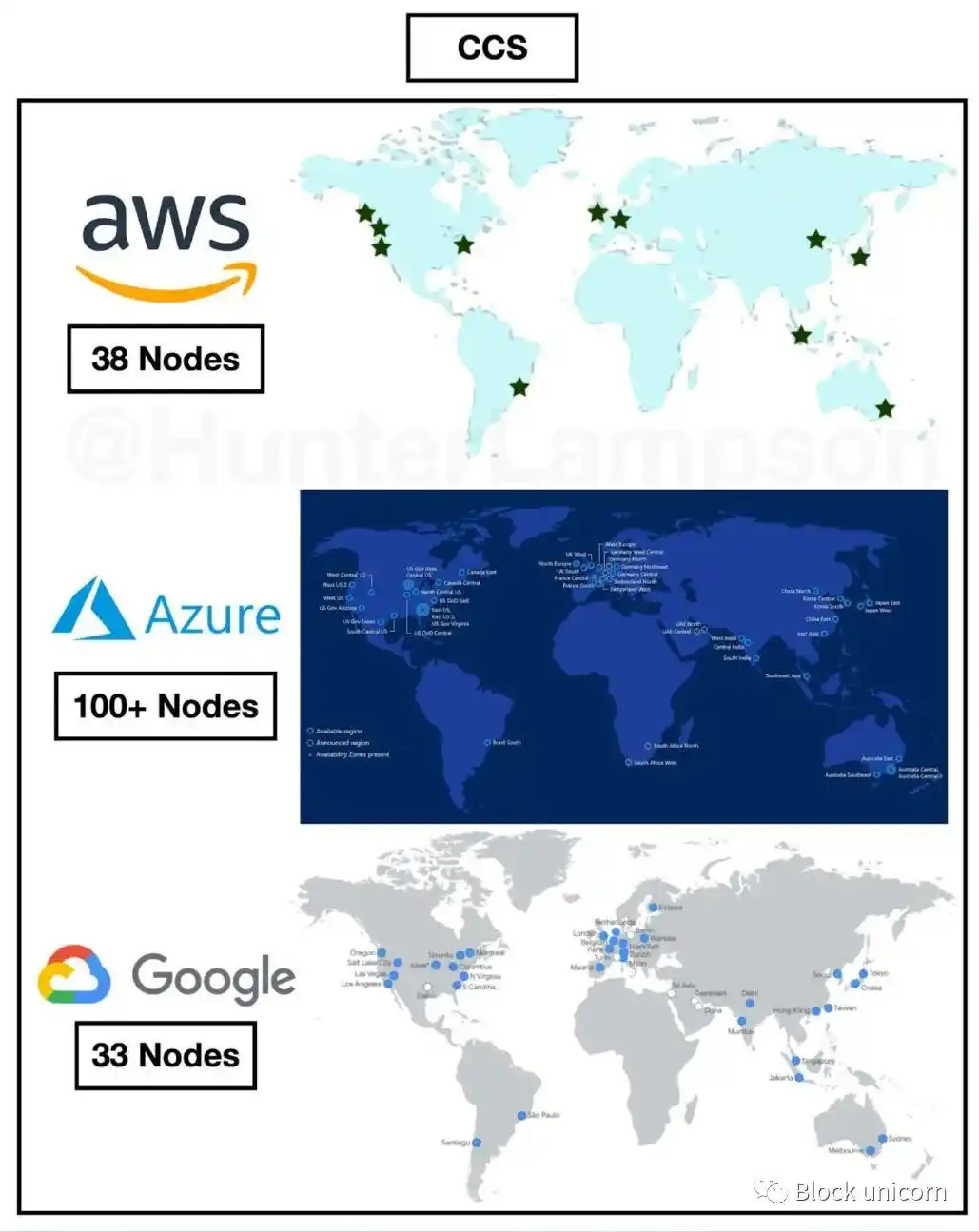

從經濟角度來看,雲儲存市場在 2021 年的估值約為 760 億美元;到 2028 年,它將達到 3900 億美元 (年複合增長率為 26.2%)。儘管有如此爆炸性的經濟增長,雲儲存供應商的市場市佔率仍在繼續鞏固。截至第 22 季度,三大雲提供商——亞馬遜網路服務 (AWS)、微軟 Azure 和谷歌雲平台 (我親切地稱之為雲服務三巨頭)——占據了雲端運算市場 65% 的市佔率。中心化雲儲存提供商所擁有的力量綜合了它們的網路效應、聲譽、技術基礎設施和資產負債表,以至於新的競爭對手根本無法與之競爭。

儲存解決方案的類型

1. 本地

2. 集中式(中心化)雲儲存 (CCS)

3. 分散式(去中心化)雲儲存 (DCS)

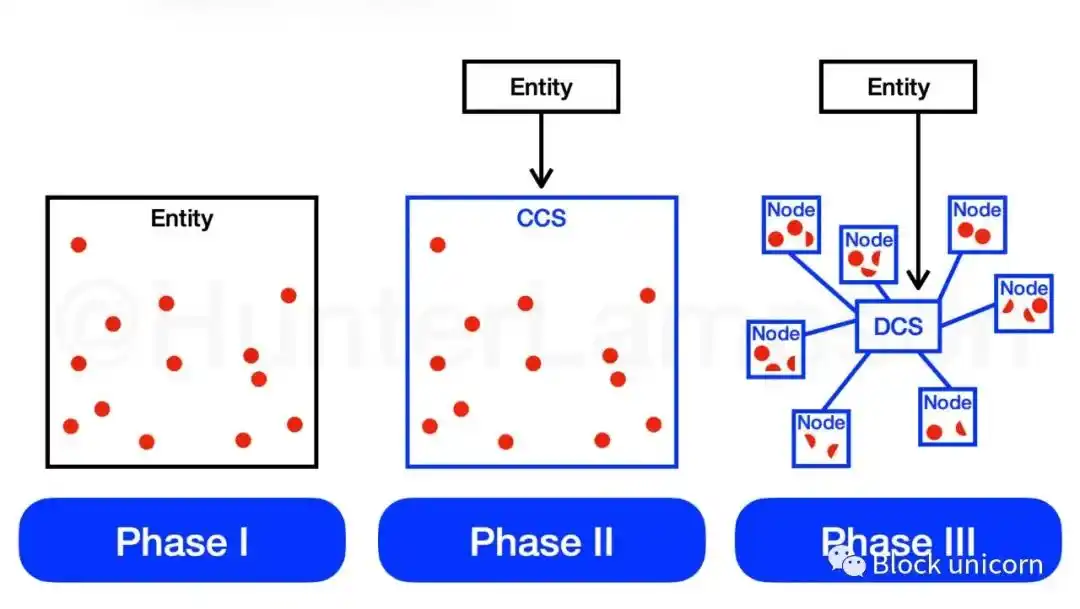

本地儲存和 CCS 提供商——三大巨頭 (Amazon、Azure、谷歌) 以及阿里巴巴雲、Box、iCloud 等——他們的特點都是以中心化儲存的方式。這意味著資訊儲存和維護在單個位置 (或少數位置),管理在單個數據庫中,並由單個實體操作,就地部署和 CCS 解決方案都存在單點故障風險。

CCS 解決方案的普及需要對現場數據儲存的經濟性進行歷史回顧。起初,用戶在自己的硬體上儲存數據。這意味著數據儲存和維護都希望儲存在相同的實體物理位置 (例如公司的現有數據服務器),我稱之為第一階段。

隨著雲儲存的網路效應實現了更便宜 (通常也更安全) 的儲存能力,消費者和公司轉移到集中式雲 (第二階段),CCS 解決方案開發了雲端運算、API 和其他 SaaS 產品,客戶也隨之增長。儘管集中式解決方案是市場上最簡單、最便宜和最有效的選擇,但它們的基本限制仍然是相同的:一個容器負責實體的 100% 數據。CCS 解決方案是對室內解決方案的改進,但曾經的經濟最佳方案已經變得昂貴和令人望而卻步。今天,DCS 提供商是市場上最便宜和最安全的儲存解決方案。

CCS 解決方案的主要弱點

1. 缺乏數據所有權

當用戶向 CCS 提供商上傳數據時,他們不再擁有自己的數據。蘋果掃描 iCloud 用戶照片的頗具爭議的決定 (後來被撤銷) 就是一個很好的例子。當數據儲存在給定的硬體產品 (iPhone、Mac 等) 上時,蘋果有嚴格的隱私保護政策。但重要的是,一旦用戶向 iCloud 上傳了一個字節的數據,蘋果就會認為這些數據屬於他們的領域——而不再屬於用戶的領域。這個先例意味著,儲存在本地的數據屬於用戶,而儲存在雲中的數據屬於儲存提供商。

2. 容易出現數據泄露和中斷

在 CCS 供應商中,大量的數據泄露並不需要花費太多的時間。Amazon、Azure 和谷歌由於其單點故障結構,都遭受過這種問題。

這些提供者的集中式結構允許它們構建大型圍牆花園,並提供相對於內部解決方案更高級別的安全性。與此同時,數據庫變得越大、越集中,攻擊者就越覬覦它。數據中斷在 CCS 解決方案中也很常見,例子可以在這裡看到:Amazon, Azure,谷歌。

3. 傾向於審查制度

CCS 提供商不僅會不受控制地丟失數據,而且還會故意刪除數據。就在幾周前,YouTube 熱門頻道 Bankless 在沒有任何警告、通知或理由的情況下被終止。谷歌在其雲服務上擁有並儲存 YouTube 內容,謝天謝地,它恢復了頻道,但谷歌和其他 CCS 提供商不得不刪除某些數據的存在,這是對社會有害的。

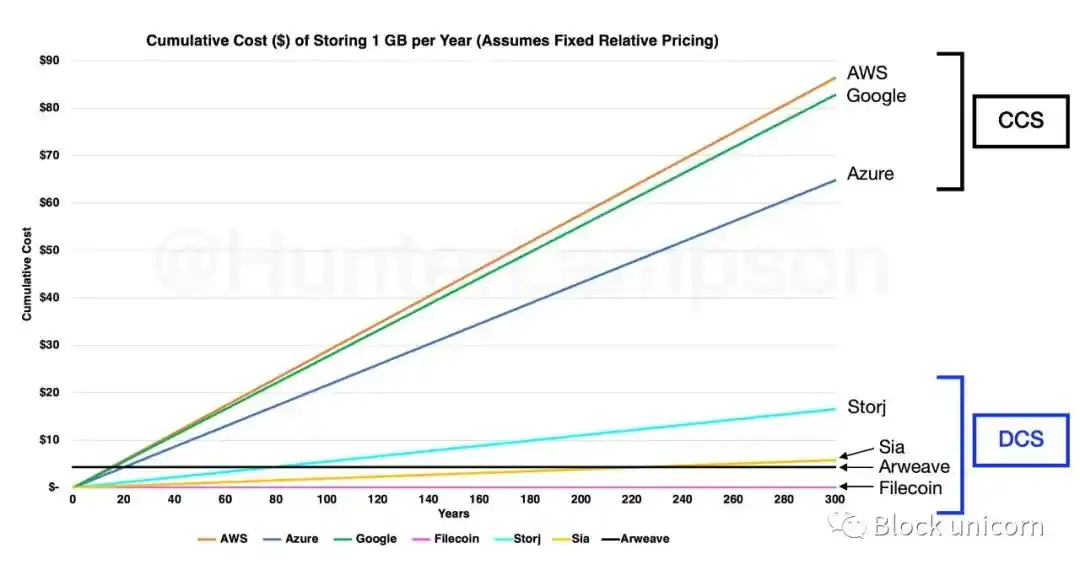

4. 高成本

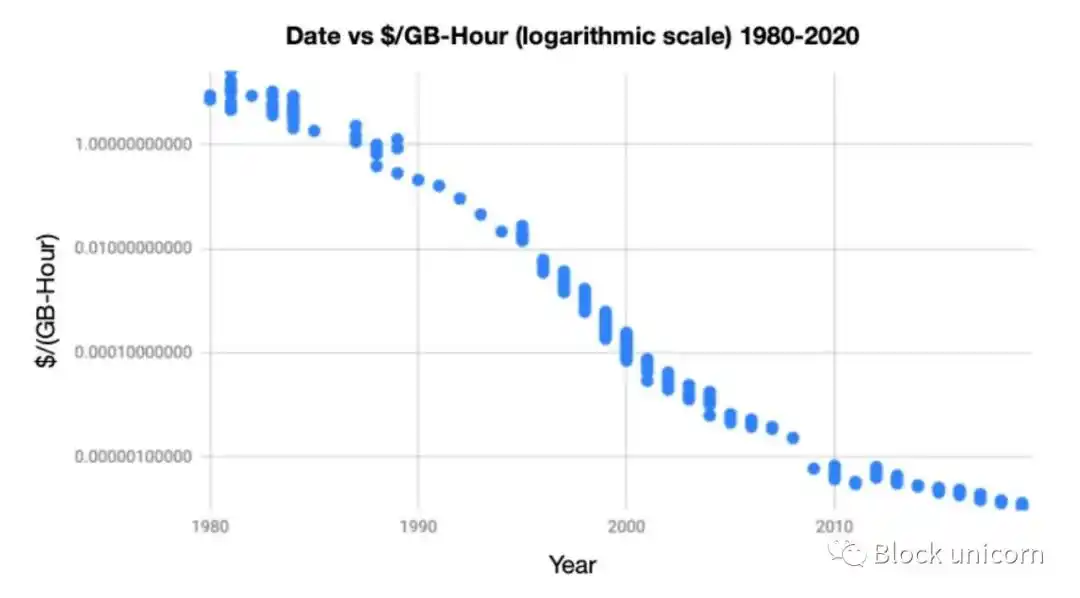

也許 CCS 解決方案最關鍵的缺點是費用太高。儘管在過去的 50 年裡,儲存數據的成本平均每年下降 30.5%,但 CCS 的價格在過去的 7 年裡一直保持不變。這是由於 CCS 提供商累積的網路效應。由於這些網路效應,三巨頭已經開始主導雲端運算領域。隨著它們共同的市場市佔率繼續增長,三大巨頭就像一個寡頭壟斷企業一樣,有能力操縱價格,並將新進入者拒之門外。

儲存價格和儲存成本之間存在差距的主要原因是 CCS 提供商目前保持的市場主導地位,DCS 解決方案走了一條不同的道路。

DCS 的解決方案

在 CCS 的弱點之上,去中心化儲存 (DCS) 已被證明是數據儲存領域的範式轉變 (第三階段)。DCS 解決方案通過匹配儲存空間的供應和需求,實現跨地理分布的節點集利用空閒硬盤空間。這創造了一個更有效的市場,降低了成本,消除了本地和 CCS 解決方案中存在的單點故障風險,DCS 解決方案還將數據所有權返回給用戶。

雖然數據中心和儲存節點的地理分布不是決定網路集中度的唯一因素,但它是一個有用的試金石。跨空間的節點分布也是決定複製、檢索和保護數據的級別的一個重要因素。一般來說,網路中的節點越多,檢索的速度就越快,對自然災害的保護也就越強 (我們什麼時候把儲存節點放到月球上?!) 因此,理解節點去中心化是有效雲儲存的先決條件是很重要的。

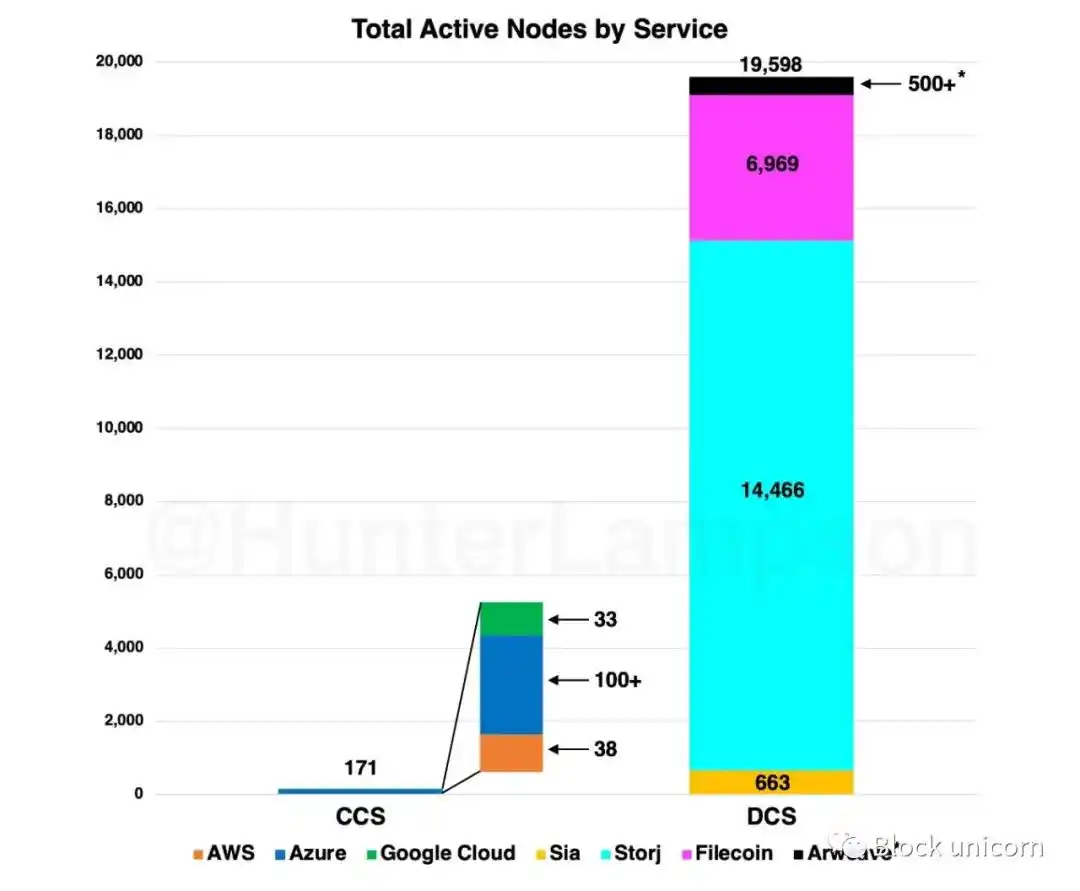

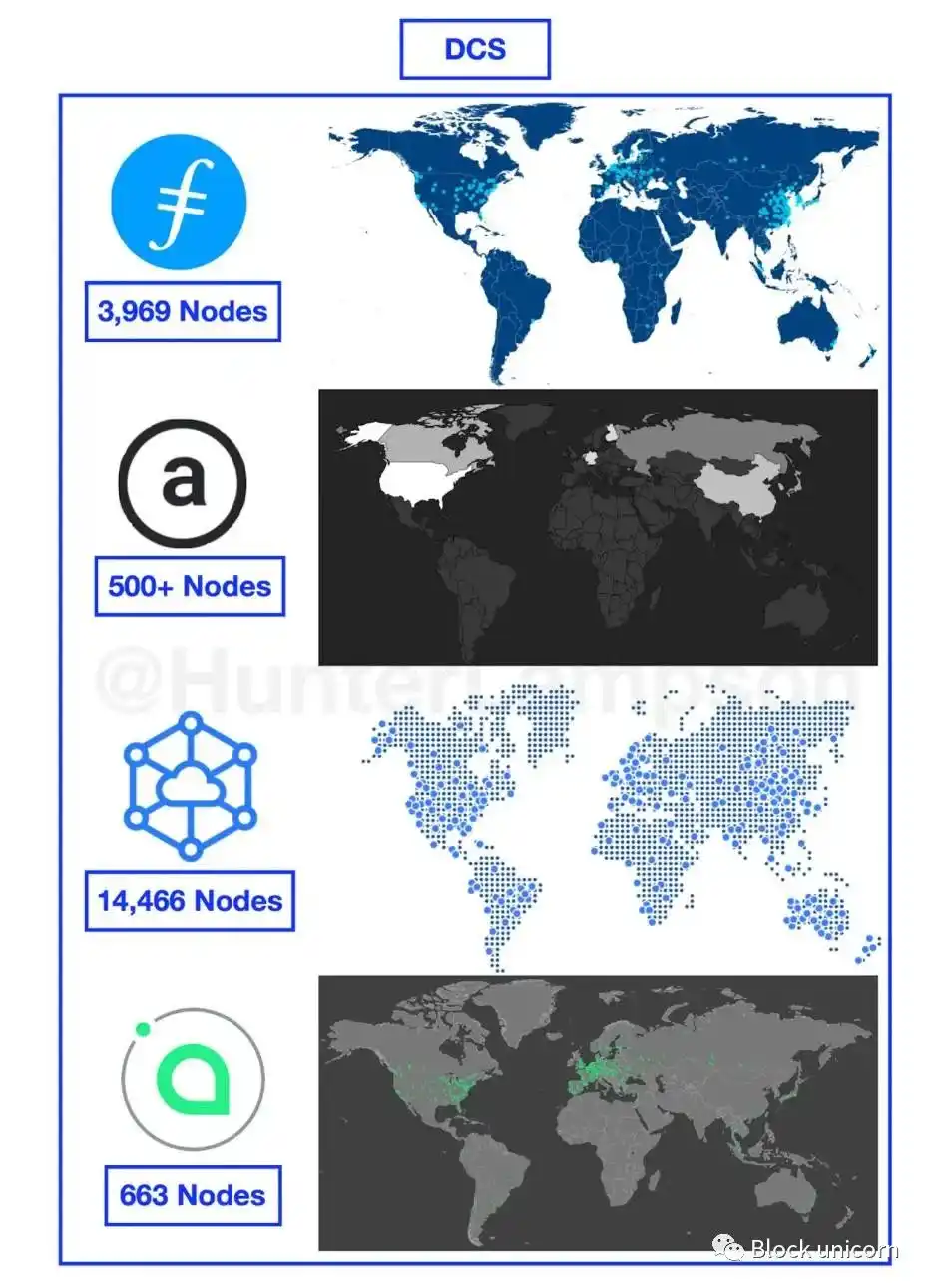

與 CCS 解決方案相比,DCS 解決方案具有革命性的地方在於其去中心化程度。在 Sia、Storj、Filecoin 和 Arweave 上運行的活動節點比 AWS、Azure 和谷歌 Cloud 管理的數據中心總和多 114 倍以上。

Arweave 的節點數很難量化,因為 Viewblock 提供的統計數據將每個儲存池視為單個儲存節點。在一次離線對話中,Arweave 的創始人 Sam Williams 告訴我,59 個當前的儲存池 (根據 Viewblock) 可以有數百甚至數千個節點支持它們。因此,Viewblock 低估了實際的節點數約 10-100 倍。出於這個原因,為了保守起見,我使用「500+」作為節點數。還需要注意的是,活動節點計數是去中心化的不完美度量方法,絕對的節點數量並不能告訴我們誰在運行節點 (以及每個實體操作多少節點)。

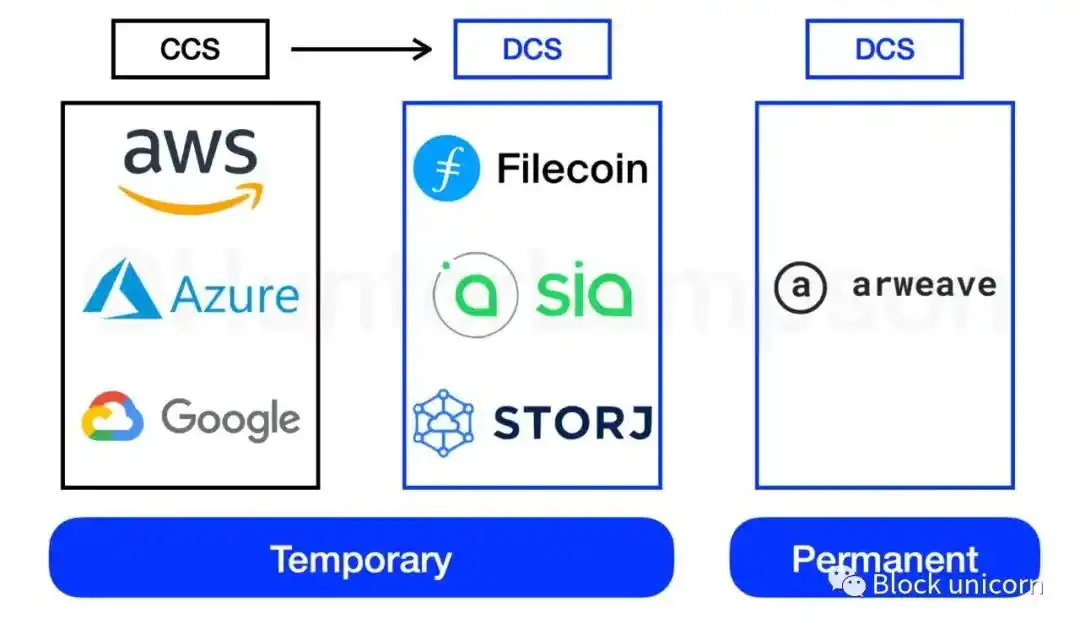

借用 Spencer Applebaum 和 Tushar Jain 的說法,DCS 服務之間的一個重要區別是基於合約的儲存解決方案和永久儲存解決方案之間的區別。簡單地說:目前市場上所有的 DCS 服務都是基於合約的模型,只有 Arweave 例外。

基於合約的儲存模型 vs 永久儲存模型

Filecoin、Sia 和 Storj 使用的是基於合約的定價模型——與目前 CCS 公司採用的模型相同。基於合約的定價意味著用戶持續支付儲存數據的費用,類似於付費訂閱的方式(每個月/每年都要付費)。儘管存在細微差別,但 Filecoin、Sia 和 Storj 與現有的 CCS 提供商直接競爭。

另一方面,Arweave 提供了永久儲存模型,這意味著用戶只需支付一筆費用,作為回報,他們的數據將被永久儲存。與其他 DCS 和 CCS 提供商相比,Arweave 常常顯得懶散和不精確,Arweave 區別於競爭對手的基本特徵是數據持久性。

仔細研究 Filecoin、Sia 和 Storj,有助於我們更好理解它們與 CCS 提供商和 Arweave 的不同之處。

Filecoin

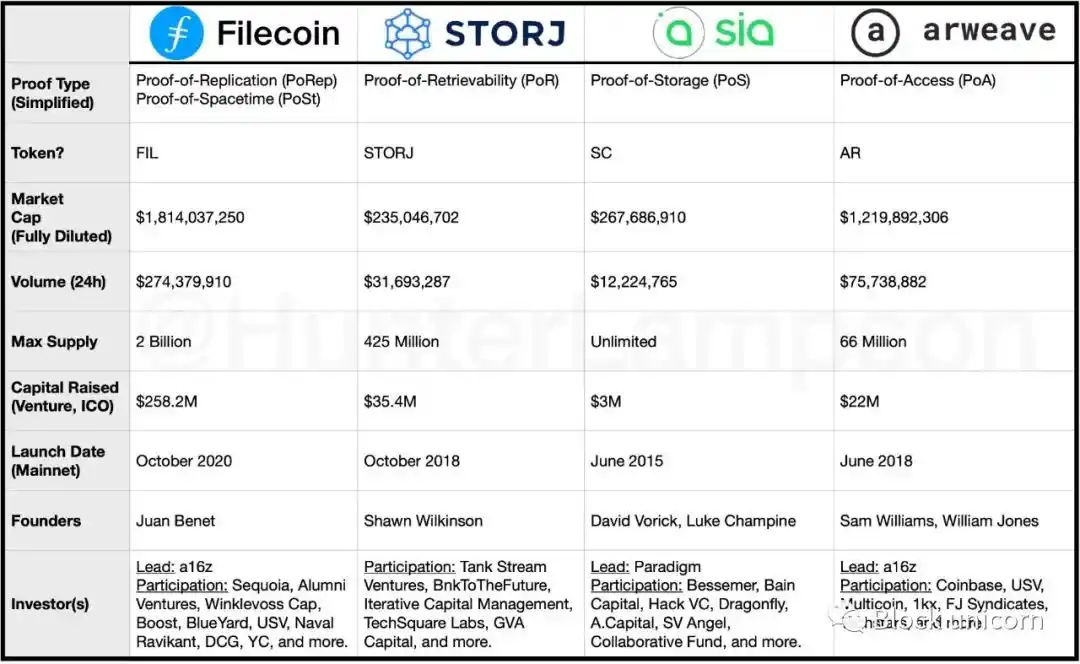

Filecoin 於 2020 年 10 月推出主網,是目前市場上採用最廣泛、資金最充足的 DCS 項目。截至 2022 年 7 月 12 日,Filecoin 的完全稀釋市值約為 11.9 億美元,歷史最高紀錄為 123 億美元。Juan Benet 是協議實驗室 (Protocol Labs) 的創始人兼首席執行官,該公司開發了 Filecoin 及其底層技術——星際文件系統 (IPFS)。到目前為止,Filecoin 已經籌集了 2.582 億美元的資金,其中大部分來自 2017 年底的首次 Token 發行 (IC0)。

要理解 Filecoin,我們必須理解 IPFS,這是一種用於儲存和檢索數據的點對點 (P2P) 分布式系統。IPFS 是為解決基於 http 的 internet 的缺點而構建的,它使用內容尋址來對數據進行分類,這意味著資訊是根據其內容而不是其位置來請求和傳遞的。這是通過為每個數據區塊發行一個內容標識符 (CID) 來實現的,CID 是通過對每個文件的內容進行散列生成的,使其不可變。

為了定位所請求的資訊 (由唯一 CID 表示),IPFS 使用分布式哈希表 (dht),dht 包含儲存了與 CID 相關的內容的節點的網路位置。當用戶從 IPFS 節點請求資訊時,該節點將檢查自己的哈希表,看看是否可以定位 (然後檢索) 所請求的文件。如果節點不包含請求的資訊,它可以從對等節點下載內容並將其交付給用戶。在這個模型中,資訊是跨多個節點複製的,而不是 HTTP 模型中存在單一的、集中的位置。這消除了單點故障風險,同時提高了檢索速度,因為數據是同時從多個對等點檢索的。

IPFS 是用來儲存和傳輸數據的通信網路,而 Filecoin 是建立在其之上的經濟系統。IPFS 本身並不能激勵用戶儲存其他人的數據:Filecoin 可以。這是通過兩個獨特的證明機制完成的:複製證明 (PoRep) 和時空證明 (PoSt)。PoRep 只運行一次,以驗證儲存礦機是否具有它們所說的內容。對於每個鏈上 PoRep,都包含 10 個 SNARKs(簡潔的非交互式知識論證),這證明了合約的完成。另一方面,PoSt 是連續運行的,以證明儲存礦工在一段時間內將儲存空間奉獻給相同的數據。驗證該過程所需的鏈上交互是數據密集型的,因此 Filecoin 使用 zk-SNARKs(零知識簡潔非交互式知識論證) 來生成這些證明,並將其數據壓縮至 10 倍。

Sia

在討論的四種 DCS 協議中,Sia 是第一個發布的,並於 2015 年 6 月發布。2013 年,David Vorick 和 Luke Champine 在 HackMIT 創立了 Sia,該公司擁有強大的用戶吸引力,完全稀釋後的市值達到 1.9 億美元,歷史最高的 29.7 億美元。

Sia 是由成立於 2014 年的 nebula Labs 推出的。Sia 以類似於 Filecoin 的方式將上傳的數據劃分為複合部分 (在本例中為片段),並將它們分散到全球各地的分布式主機上。與 Filecoin 不同的是,Sia 通過不同的儲存證明 (PoS) 機制實現了這一點。這個證明要求主機隨著時間的推移共享一小部分隨機選擇的數據。該證明被驗證並儲存在 Sia 區塊鏈上,主機獲得 Siacoin 獎勵。

Storj

與 Filecoin 和 Sia 一樣,Storj 自 2018 年 10 月推出以來獲得了巨大的吸引力。Storj 與 Filecoin 和 Sia 的區別在於它不依賴區塊鏈共識來儲存數據。相反,Storj 完全依賴擦除編碼和衛星節點來儲存數據,以增加數據冗餘和減少帶寬使用。Storj 對擦除編碼的獨家使用意味著數據持久性 (數據在遇到故障時仍然可用的機率) 與擴展因子 (可靠儲存數據所需的額外成本) 不是線性相關的。因此,在 Storj 上,更高的持久性不需要按比例增加帶寬。給定節點切換 (節點脫機 (或離開網路) 的速率),從長遠來看,擦除編碼可能是有價值的,因為它需要更少的磁盤空間和儲存和修復的帶寬,儘管它增加了 CPU 運行時。

Storj 在網路架構和定價機制上也與 Filecoin 和 Sia 有所不同。在 Storj 上,定價由中間儲存用戶 (包括應用程序) 和儲存節點的衛星節點決定。衛星節點負責協商價格和帶寬利用率。因此,Storj 的定價模式並非完全依賴自由市場活動,而是受制於集中力量,因為衛星營運商代表着節點和終端用戶之間潛在的集中仲介。

Storj 還與 Amazon S3 進行了本地集成,這意味著現有的 Amazon S3 用戶可以遷移到 Storj 並使用基本特性,而不需要改變他們的代碼庫,這可能會減少與離開 Amazon S3 生態系統相關的摩擦。

Arweave

與 Filecoin、Sia 和 Storj 不同,Arweave 提供永久數據儲存。Arweave 由首席執行官 Sam Williams 和 William Jones 於 2018 年 6 月成立,截至 2022 年 7 月 12 日,Arweave 的完全稀釋市值達到 8.9 億美元,達到 41.8 億美元的歷史最高市值。

Arweave 尋求以去中心化的方式提供永久數據儲存,只需一次性付費,這是通過 Arweave 捐贈機制完成的。考慮到數據儲存的成本在過去 50 年裡以每年 30.5% 的速度下降,Arweave 認為今天每 GB/1 美元的儲存購買力比未來每 GB/1 美元的儲存成本更高。這個三角洲使 Arweave 的捐贈池成為可能,「本金」是用戶支付的前期費用,「利息」是購買力隨著時間推移 Token 價格的上漲。Arweave 的保守假設是儲存價格每年下降 0.5%,這使得捐贈池能夠長期生存。

Arweave 目前約 3.85 美元/GB 的成本反映了數據儲存的終端價值。在短期內,Sia 和 Filecoin(甚至是 Big3 三巨頭)更便宜。但從長遠來看,Arweave 成為更明智的選擇。即使在短期內,用戶也會為其他人無法提供的東西支付溢價:數據持久性。對於某些人來說,永久儲存的成本相對缺乏彈性,因為某些文件(例如 NFT)需要永久儲存。

Arweave 由區塊編織提供支持,這是一種類似於區塊鏈的數據結構,其中每個塊都鏈接到前一個塊區和召回區塊。召回區塊是除最近挖掘的塊之外以前已挖掘的任何塊。因此,Arweave 的結構不僅僅是將連續區塊鏈接在一起的鏈——它是將當前區塊鏈接到先前挖出的區塊和另一個隨機塊 (Recall 塊) 的編織在一起。

為了開採新區塊並獲得採礦獎勵,礦工必須證明他們可以訪問召回區塊,Arweave 的訪問證明 (PoA) 機制保證,對於每個新挖掘的區塊,召回區塊的數據也包括在內。這意味著要儲存新數據,礦工必須同時儲存現有數據。PoA 還鼓勵礦工在節點間平等地複製所有數據。當選擇復製程度較低的區塊作為召回區塊時,能夠使用該區塊的礦工會在更少的礦工池中競爭相同的獎勵。在其他條件相同的情況下,隨著時間的推移,儲存復製程度較低的區塊的礦工將獲得更大的獎勵。

建立在區塊編織之上的是永久網——類似於今天的萬維網,但是永久性的。Arweave 的 Bockweave 是為 Permaweb 提供動力的基礎層;Permaweb 是用戶與之交互的層。鑒於 Arweave 是建立在 HTTP 之上的,傳統瀏覽器可以訪問網路上儲存的所有數據,從而實現無縫的互操作性。

吸引力

雖然 DCS 解決方案在理論上可能優於 CCS 解決方案,但應該根據它們在實踐中的有用性來評價它們,我們可以通過檢查以下內容來衡量每個項目的吸引力:

1. 儲存的數據

2. 節點分布

3. 感興趣的搜尋

4. 生態系統的力量

5. 需求方面的收入

1. 儲存的數據

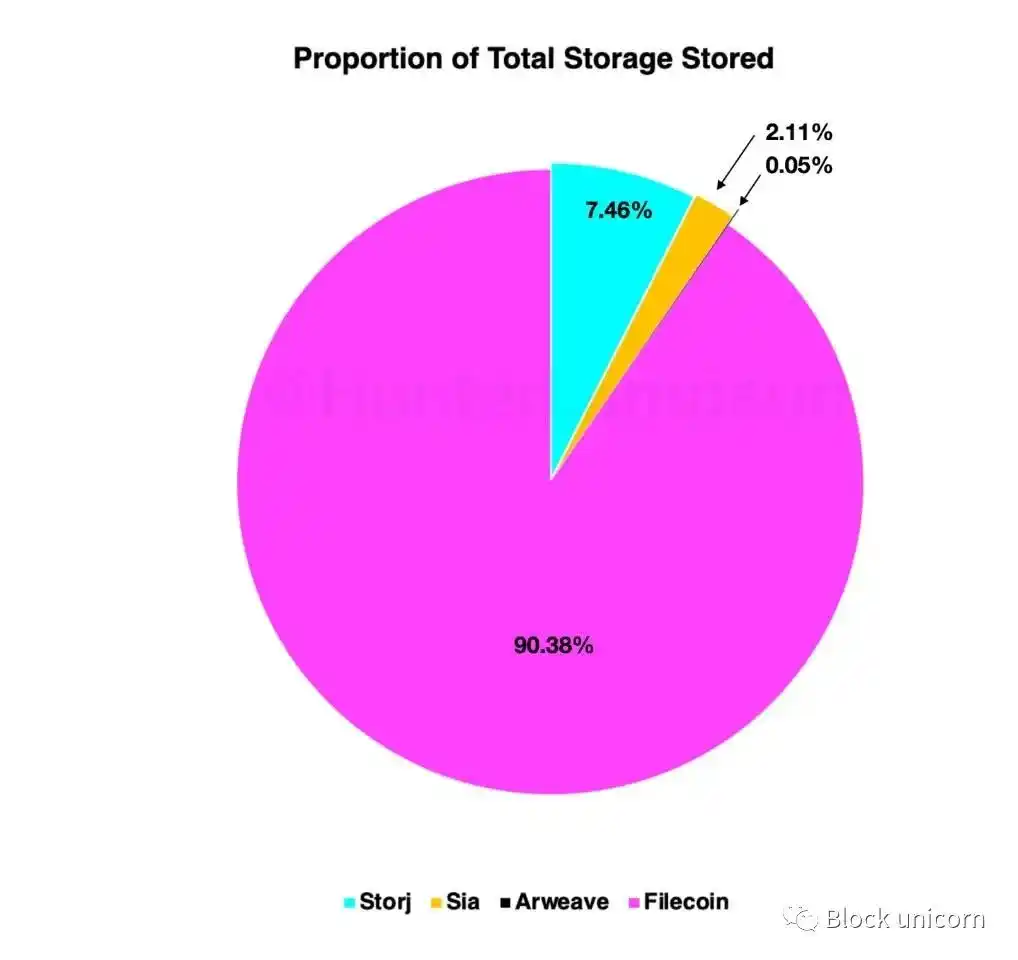

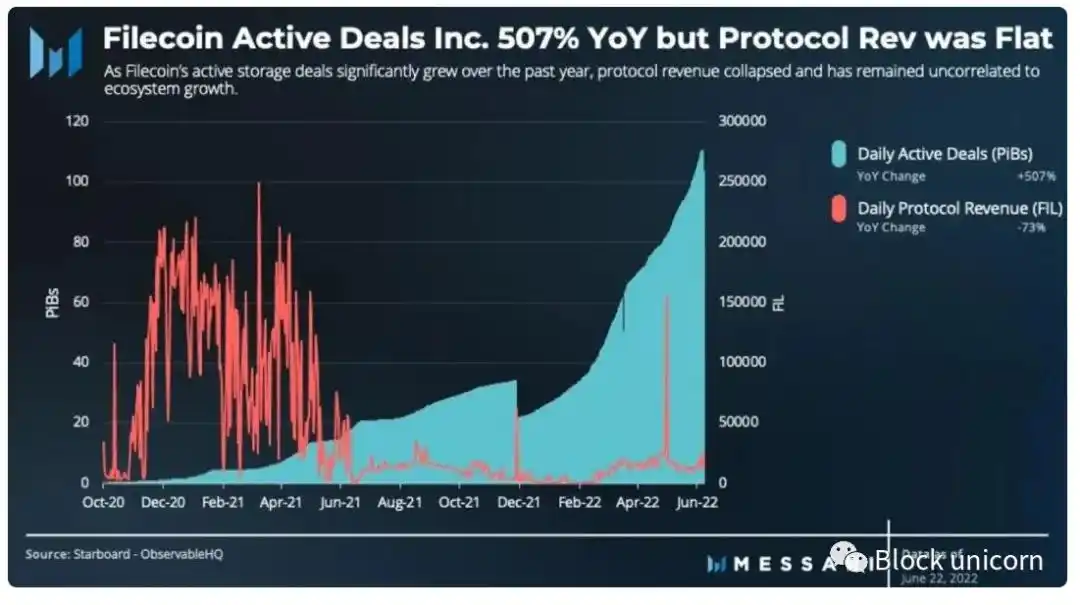

需求是通過檢查數據儲存量隨時間變化而直接衡量的,被視為 DCS 提供商的主要 KPI。僅從這一指標來看,Filecoin 占優勢;截至撰寫本文時,Filecoin 儲存了超過 90% 的 DCS 數據圈,而 90 天前這一數據圈僅為 82.8%。

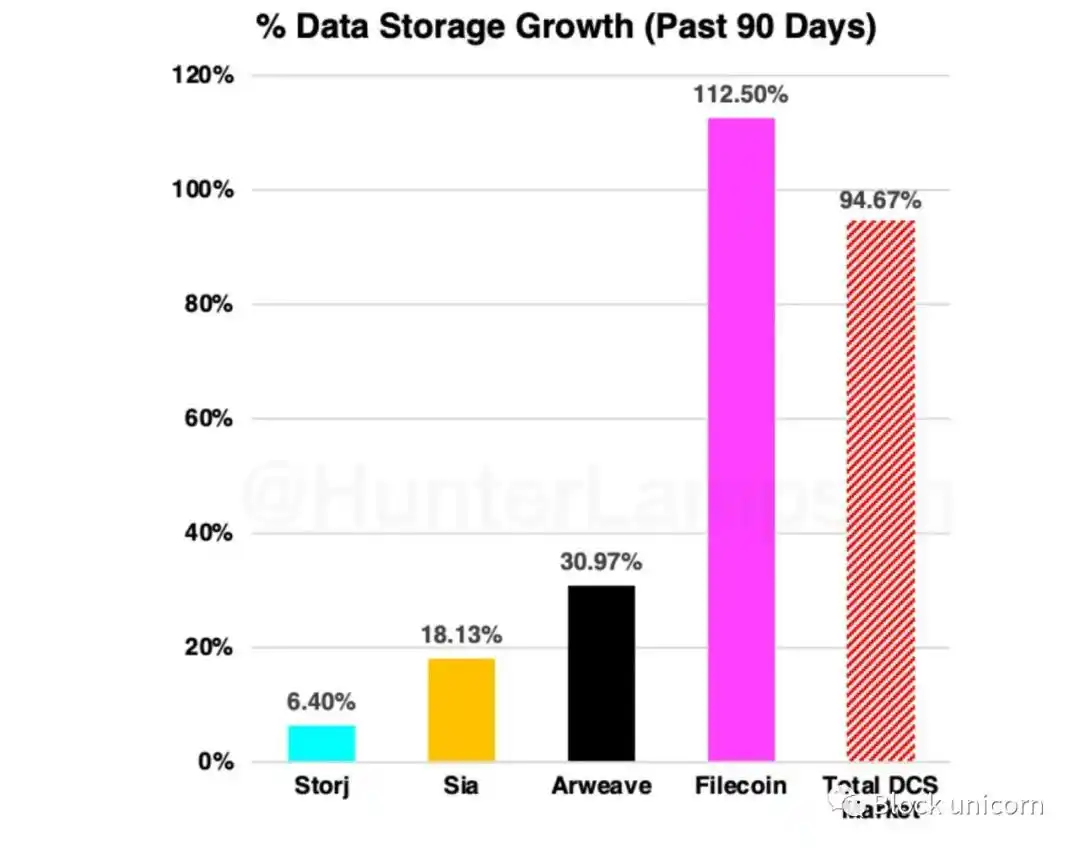

Filecoin 不僅儲存了最多的數據,而且增長速度也最快。在過去的 90 天裡,Filecoin 平台上儲存的數據增長了 112%。

根據這些都是儲存協議,儲存的數據量是一個重要的指標,儘管它有嚴重的限制。數據儲存量沒有告訴我們協議收益或數據本身 (它的價值如何,它的功能是什麼,它將儲存多長時間,等等)。在 DCS 和 CCS 供應商之間,關於如何描述儲存數據的特徵存在著持續的爭論,因為不是所有的數據都被平等地重視 (和對待)。有些數據比其他數據更重要。用戶可能會根據這個指標來劃分他們的儲存提供者,因此儲存的數據量只能描繪出部分情況。

數據儲存量也缺乏數據將如何為協議的需求端收入做出貢獻的背景,這在考慮 Filecoin 時,尤其成問題,Filecoin 是唯一一個實質上免費提供儲存的 DCS 服務。出於這個原因,用戶可能會使用 Filecoin 儲存數據,因為它目前的定價 (後面會詳細介紹……)。雖然我很難找到這方面的公開資源 (原因很明顯),但有趣的是,這個領域的無數建設者和研究人員-他們都是我非常尊敬的人-告訴我,Filecoin 傾向於與大型機構合作,提供免費儲存,以操縱他們的儲存量指標。從理論上講,Filecoin 可以比任何其他 DCS 協議儲存無限多的數據,但仍然產生零需求端收入。

2. 節點分布

雖然數據儲存量是儲存需求的直接度量,但我們也可以看看間接度量。節點分布對理解很重要,因為它突出了需求端和供應端參與者的地理組成部分。我們可以通過觀察 1) 儲存節點和 2) 搜尋興趣的地理分布來評估這一點。

儲存節點在空間上的分布越分散越好,更高的分散性 (通常) 形成更大的去中心化,並縮短從節點到最終用戶的檢索時間。較高的分散性還降低了無法恢復的數據丟失的風險 (通常是由於環境因素,如自然災害)。理想情況下,節點不會任意分散在空間中,而是與空間中的儲存需求相關 (可能相當於技術飽和乘以人口密度)。鑒於美國、中國和歐洲的儲存需求最集中,我們預計它們將擁有最集中的儲存節點。因此,CCS 和 DCS 解決方案中的節點分布都集中在美國、歐洲和中國是有道理的。DCS 節點分布與 CCS 儲存中心分布相似,是 DCS 解決方案達到重要市場成熟水平的積極信號。

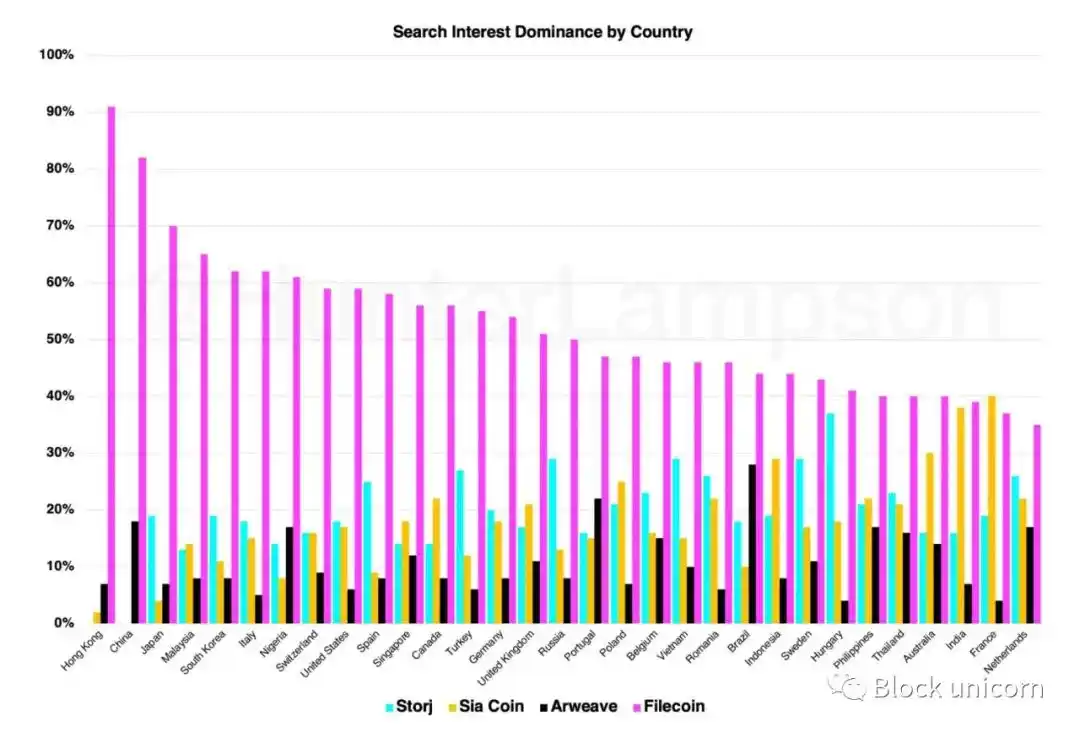

3. 感興趣的搜尋

如果我們把節點分布看作 DCS 供應中的分布,那麼我們可以 (至少部分地) 把搜尋興趣分布看作 DCS 需求中的分布。(這一假設基於這樣一個事實:對於 DCS 解決方案的每次搜尋,搜尋者更有可能是儲存空間的用戶,而不是供應商。)

根據這個指標,Filecoin 顯然目前在全球範圍內擁有最高的搜尋興趣主導地位,相對於 Storj、Sia 和 Arweave。因此,人們可能會認為 Filecoin 的相對需求最高。

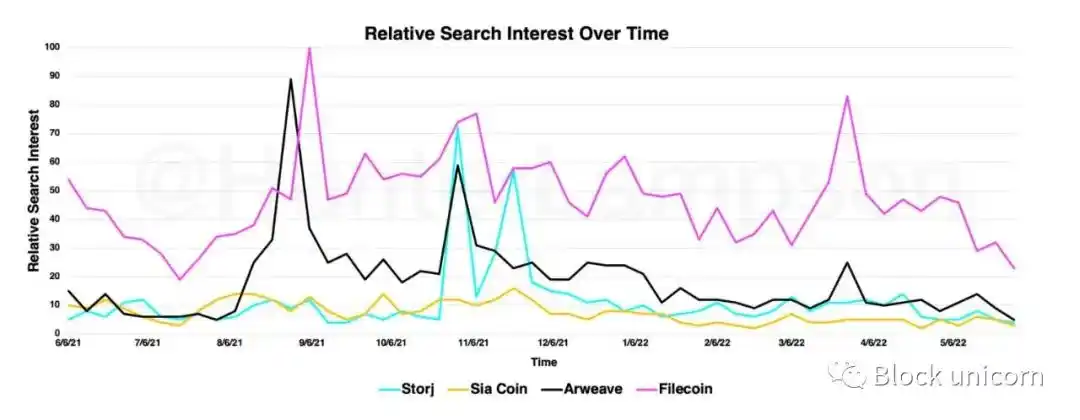

這些假設都是基於當前的供需指標,但回顧過去,也可以得出類似的結論。自 2021 年年中以來,Filecoin 一直是搜尋次數最多的 DCS 解決方案。值得注意的是,2021 年 8 月的 Arweave 和 2021 年 11 月和 2021 年 12 月的 Storj 幾乎超過了 Filecoin 的搜尋興趣。

雖然興趣搜尋可以是一個有用的指標,但它有嚴重的侷限性。這個指標向我們展示了單個用戶如何使用谷歌來獲取關於每個項目的資訊,搜尋興趣並沒有告訴我們實際的協議需求。

可以很容易地得出結論,因為 Filecoin 籌集了迄今為止最多的資金,他們可能有最多的錢花在營銷上。那麼,也許營銷預算可以單獨解釋每個項目中搜尋興趣的變化。也許興趣搜尋主導比協議需求更能預測獲得的資金——誰又能說的准呢?此外,Filecoin 擁有易於理解的、關鍵字較多的域,如 Web3。儲存和非功能性測試。儲存時,也可能引起數據的偏差。用戶在搜尋「Web3 Storage」時可能會遇到 Filecoin 的服務,這完全是基於搜尋引擎優化和他們擁有的域。

興趣搜尋可變性的另一個侷限性是它可能與儲存需求高度不相關。例如,如果用戶打算將數百 tb 的數據行動到 DCS 提供者,那麼他們的搜尋活動 (一次搜尋) 將不能反映他們的實際儲存需求。也有可能是外部變量,比如像 Coinbase 這樣的 cex(中心化交易平台) 營銷這些單個Token的程度,在這裡發揮了重要作用。

4. 生態系統

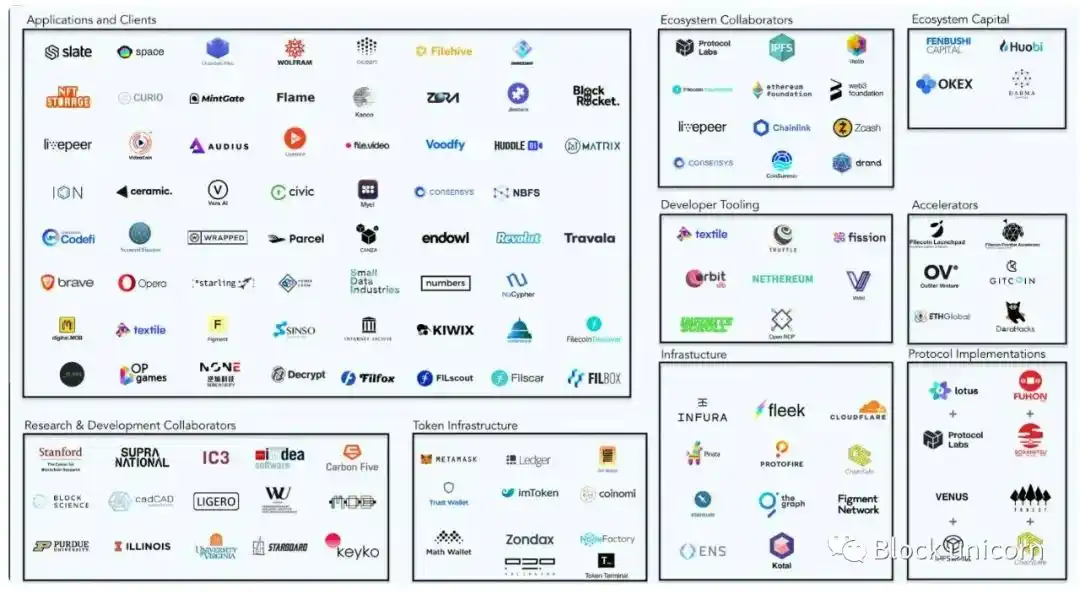

因為 DCS 解決方案存在於基礎設施層,所以它們的生態系統通常代表用戶需求,因為它們的用戶 (消費者、公司、開發人員) 可以選擇使用或構建哪個生態系統。生態系統的力量來源於 1) 建立在協議之上的項目和 2) 與之合作的現有項目。考慮到他們的合作關係的成熟度和新項目的添加速度,Filecoin 擁有最強大的生態系統。在過去的 18 個月裡,Filecoin 的生態系統已經從 40 個項目發展到 300 多個項目。

Filecoin 擁有一批令人印象深刻的合作夥伴,其中包括:Chainlink、Polygon 和 Polygon Studios、The Graph、Near、ConsenSys、Brave、ENS、Flow、Hedera、ChainSafe、Ceramic、Livepeer、Audius、decrypt、MoNA 和 Skiff。

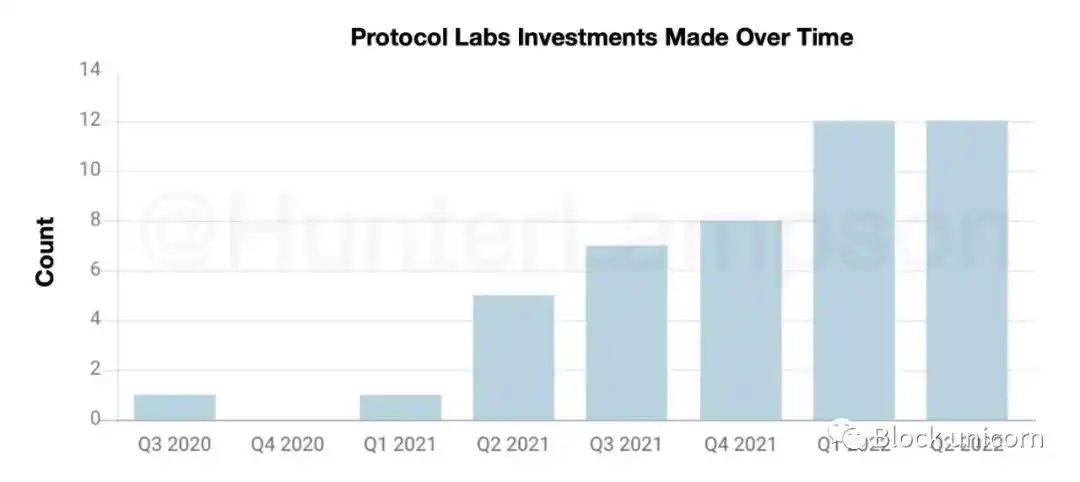

為了幫助發展他們的生態系統,Filecoin 基金會在其生態系統和撥款項目上投入了大量資金。Protocol Labs 是 Filecoin 背後的團隊,到目前為止已經進行了 46 次直接投資,向包括 decrypt、Syndicate、ConsenSys 和 Spruce 在內的生態系統項目部署了超過 4.8 億美元。

僅次於 Filecoin 的是 Arweave 的生態系統,Filecoin 有近 300 個合作夥伴,而 Arweave 大約有 60 個。儘管許多合作夥伴可以同時從兩個平台中受益——例如,Mirror 和 Skiff 可以同時為用戶提供 Filecoin 和 Arweave 的服務——但其他項目,如 Solana,不太可能同時使用兩個平台。這意味著許多最關鍵的 web3 基礎設施項目——協議、dApp、NFT 平台——將找到產品與市場的契合的儲存協議,並在意識形態上與 Filecoin 或 Arweave 保持一致,這取決於具體的用例。每個生態系統的實力將在每個平台的長期生存能力中發揮至關重要的作用,因此贏得新老建設者的心和思想的能力是最重要的。

值得注意的是,相對於 Filecoin, Arweave 的生態系統在平台上建立了更多的新項目——因為它們依賴於技術來生存——而不是選擇性利用現有技術的項目。這也解釋了為什麼 Filecoin 會與更成熟的項目合作,這並不是因為 Filecoin 的合作關係發展得更快、更成功,而是因為 Filecoin 的合作夥伴 (如 Cloudflare 和 Opera) 存在的時間更長。相比之下,Arweave 的合作夥伴一般都是在網路基礎上白手起家的早期公司。Arweave 的一些著名合作夥伴包括 Solana、Polkadot、The Graph、Mirror、Bundlr、Glass、KYVE、Decent Land、ArDrive。

自 2020 年以來,Arweave 已經向 15 個生態系統項目投入了近 5500 萬美元,包括 Mask、Fluence 和 Pianity。通過他們的 Open Web Foundry 加速項目,Arweave 幫助開發者創建永久 Web 應用,並通過他們的社區營運生態系統基金 ARCA DAO 進行了投資。

Sia 和 Storj 的生態系統較小,分別有大約 30 個和 13 個項目。儘管 Sia 和 Storj 的生態系統規模較小,但它們擁有出色的合作關係。Storj 的一些合作夥伴包括 CoinMarketCap、Crypto.com、Kraken、Filebase、Render、Akash 和 Quant,而 Storj 的合作夥伴包括 Microsoft Azure、Fastly、Couchbase 和 Pokt。

重要的是,Storj 的戰略是圍繞捕獲現有 Amazon S3 用戶建立的,包括大型現有公司。因此,Storj 的許多合作夥伴可能會拒絕公開上市。Storj 的合夥人可能看不到被列為此類公司的任何好處。相比之下,在 Arweave 上構建的新的 web3 原生項目可能確實會從被列為合作夥伴中受益,以表明他們在生態系統中的沉浸感。不同的宣傳動機使生態系統比較具有挑戰性,因為我們缺乏完整的數據集。

今天,Sia 主要由 Filebase(第一個與 Amazon s3 兼容的 dApp) 和 Arzen(一個面向消費者的去中心化儲存應用程序) 使用。

5. 需求方面的收入

數據儲存量可能是用戶吸引力最直接的衡量標準,但需求端收入衡量的是用戶吸引力的價值——或項目將用戶吸引力貨幣化的能力。正如 Sami 和 Mihai(兩人都是 MessariCrypto 分析師)在他們關於 Filecoin 收入模型的文章中所解釋的那樣,需求端收入是基礎設施項目的一個有用指標,因為它衡量的是人們使用網路所支付的費用 (在這種情況下:儲存數據所支付的費用)。重要的是,需求方的收入不包括支付給礦工的區塊獎勵。

雖然 Arweave、Sia 和 Storj 的需求側收入數據可以在 Web3 Index 上找到,但 Filecoin 的需求側收入數據很難找到 (如果有人能找到這些數據,我很樂意看到)。因此,我們不能將 Filecoin 納入需求方收入比較。

關於 Filecoin 的收入,我們所知道的是,儘管其平台上儲存的數據在增長,但他們的收入卻保持持平。這可能是由於兩個原因:首先,HyperDrive 更新將儲存入網率提高了 10-25 倍,導致對數據區塊空間的需求較低 (我們將在後面看到,這損害了 Filecoin 的 Token 價值)。其次,在不產生更高收入的情況下儲存更多數據表明 Filecoin 實際上是免費儲存數據的。因此,礦工得到的是一個不可持續的區塊獎勵,大約為每個區塊 20.56 FIL,這將隨著時間的推移而減少,在不久的將來,Filecoin 將需要提高儲存價格,以激勵礦工參與到網路中來。

但是對於 Storj, Sia 和 Arweave,我們可以看到在過去 90 天內需求端收益的產生。

因為 Filecoin、Sia 和 Storj 是基於合約的 (臨時) 解決方案,其中用戶支付持續儲存數據的費用,所以我們可以假設他們的需求端收入中有非零的部分是經常性的。相比之下,我們可以假設 Arweave 100% 的需求端收入都是非經常性的,因為用戶只需支付一次費用就可以永久儲存數據。這意味著 Arweave 產生需求端收入的唯一途徑是儲存凈新數據。這對 Arweave 來說是一個巨大的挑戰,提醒我們將 Arweave 與 DCS 進行比較的不足之處。

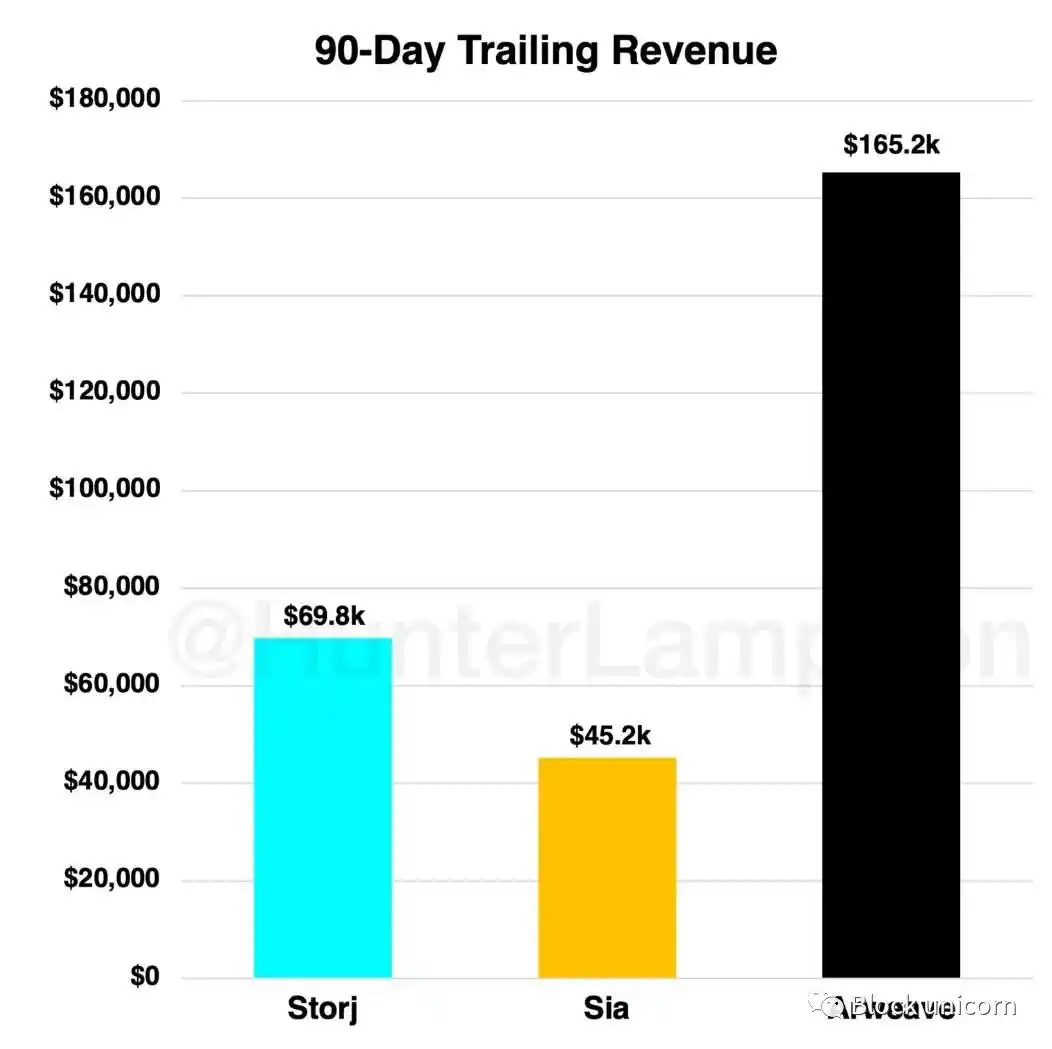

可能被證明是護城河——或競爭劣勢——的是 DCS 平台之間在需求端收入效率 (大致等於價格) 上的差異。我把需求方的「收入效率」定義為每儲存一個字節的數據所產生的需求方收入。在過去的 90 天裡,Storj 和 Sia 每上傳一 TB 分別產生了 96.50 美元和 89.90 美元的需求端收入,而 Arweave 每上傳一 TB 產生了約 10200 美元的收入。這種定價模式是 Arweave 與其 DCS 競爭對手的另一個根本區別: Arweave 對功能獨特的服務收取溢價。這也意味著 Arweave 可以儲存比 DCS 少 113 倍的數據,但仍能產生與 DCS 競爭對手相同的需求端收入。這表明 Arweave 不應該像其他解決方案那樣儲存相同數量的數據,因為它的服務和定價機制都是不可比較的。

Token 估值

方法

Storj, Sia, Arweave 和 Filecoin 被理解為 1) 實用 Token (禮品卡) 和 2) 交換媒介 (貨幣) 的組合。實用 Token 的估值基於其預期的未來效用;貨幣的價值取決於供求關係。實用 Token 的持有者可以用它們兌換服務——在這種情況下,就是雲儲存。為特定服務兌換實用 Token 的能力使其在結構上類似於傳統禮品卡或代金券。但是,與禮品卡和代金券不同,實用 Token 是程序化提供和自主的,而禮品卡和貨幣是商業或政府提供的,(幾乎) 總是以不同的貨幣 (通常是法幣) 發行。程序化供應保證了指定的供應時間表,這使我們能夠精確的計算 Token 供應。(最近 9.1% 的 CPI 數據向我們展示了程序性貨幣供應的強大力量) 我們將此與傳統貨幣主義理論相結合,推導出每個 Token 的內在價值。

需要明確的是:我感興趣的是使用傳統貨幣理論和貼現現金流分析對 Token 價格隨時間的變化進行估值。我不打算評估協議本身的價值 (即產生的總收入 [儘管收入很重要…]),也不打算評估儲存礦工或儲存供應商的利潤。我也認識到這些協議產生的非凡文化價值,特別是當它們 (不可避免地) 成為公共產品時。也就是說,每個協議的 Token 價格可能不考慮這些,所以我也不考慮。

首先,一個重要的區別:傳統的公開證券 (如$AAPL: Apple) 和 Token (由協議發行) 代表不同的東西。儘管協議產生資產流,但它們不會像蘋果那樣產生現金流。因此, Token 不應與公開股票混為一談。 Token 代表使用/交易的權利;公開發行的股票代表所有權。( Token 不僅可以代表對實用程序/事務的權利——例如,它們還可以包括治理權。) 隨著時間的推移, Token 的價格估值需要包含不同的機制:貨幣理論和貼現現金流分析。

Token 的估值模型

我用來評估 Token 價格的主要框架是 Chris Burniske 在他的開創性作品:Cryptoasset Valuations(加密資產估值)中提出的模型。Chris 認為,與其建模傳統的 DCF,還不如保持相同的結構,用交換方程代替現金流,這樣我們就可以推導出每個 Token 的當前效用價值。然後,我們對未來效用價值應用貼現率來推導今天的內在價值。

替換為交換方程:MV = PQ 幫助我們融入 Token 的貨幣性質。正如 Chris(以及無數其他人) 所承認的,這個模型有它的侷限性 (所有的預測模型都有),但它可能是我們擁有的最好的模型。鑒於缺乏完全有效的市場,以及預測未來固有的較大誤差範圍,該模型最好用於說明產生 Token 價值的各種槓桿。

Chris 寫道:「加密資產估值主要由求解 M 組成,其中 M = PQ / V。M 是支持規模為 PQ、速度為 V 的加密經濟所需的貨幣基礎規模。」

Block unicorn 注釋:M = 資產基礎規模,V = 資產的速度,P = 提供的 Token 資源的價格,Q = 正在供應的 Token 資源的數量。

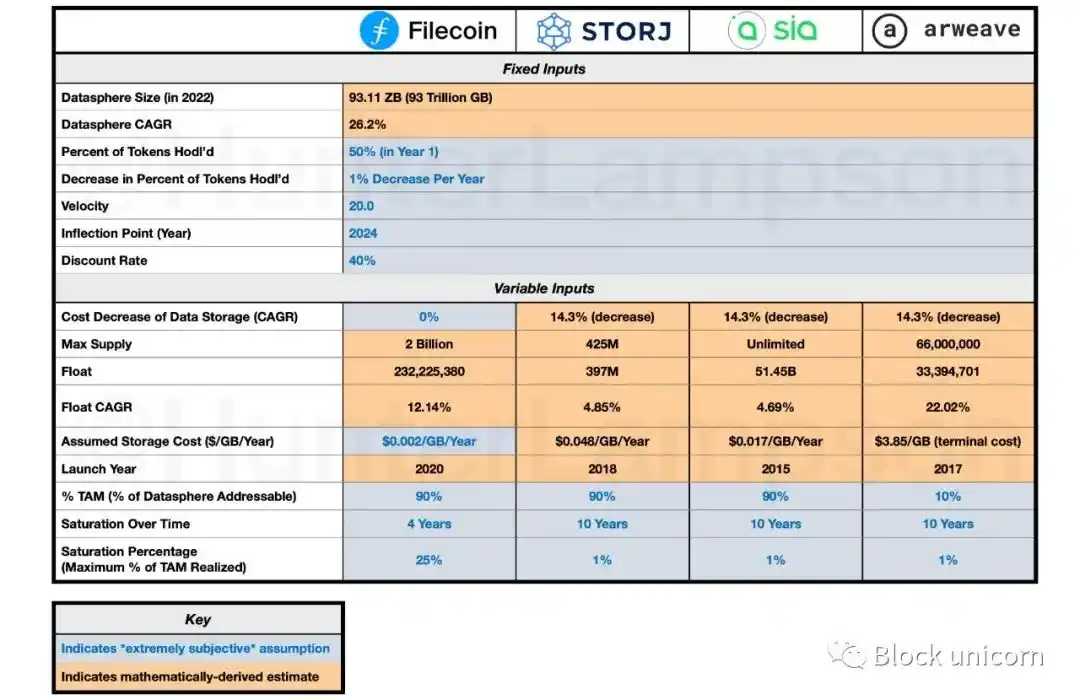

Token 估值模型:投入

為了預估 M, V, P 和 Q,我將使用以下方法:

數學推導的投入

1. 最大供應量

2. 流通量

3. 流通量年複合增長量

4. 儲存成本 (1$/GB/年) 或 (1$/GB)

5. 儲存成本年降幅 (CAGR)

6. 數據儲存市場的規模大小

7. 數據的年增長 (CAGR)

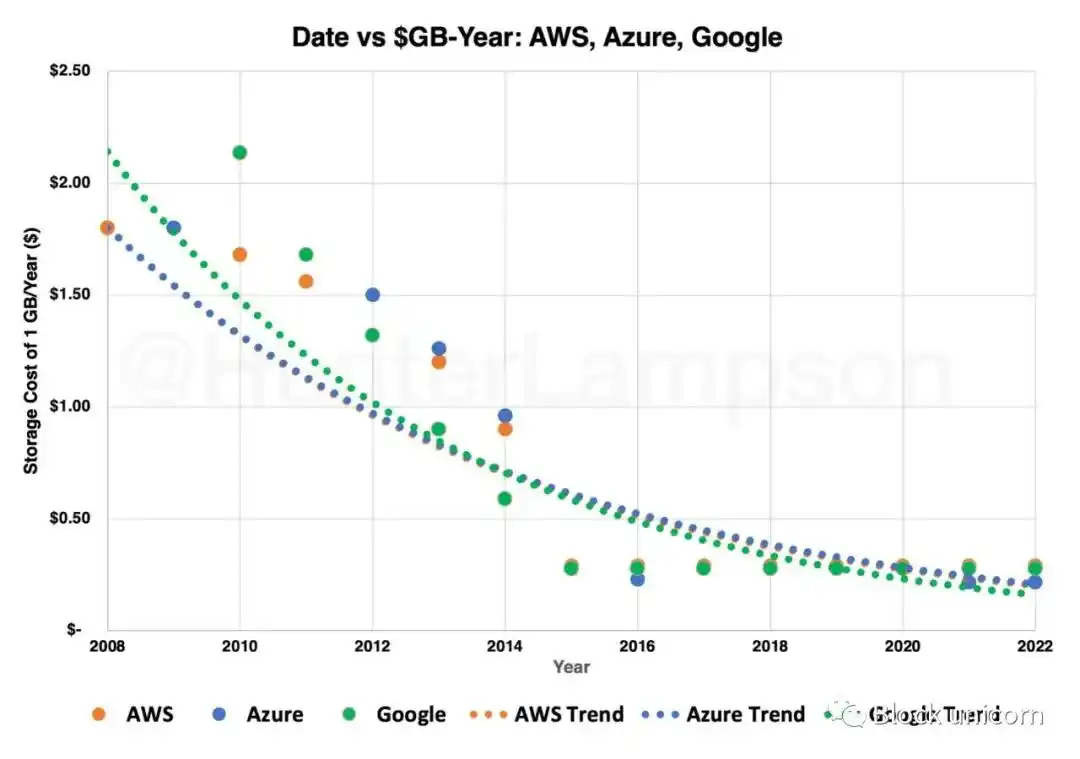

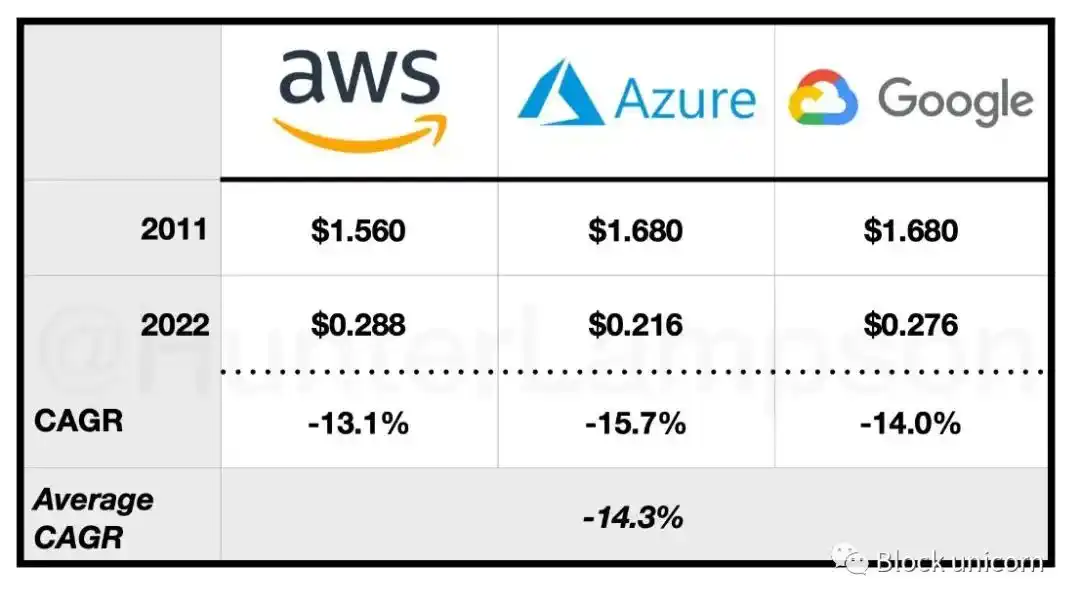

這是由三巨頭在過去十年中儲存成本的年均下降 ($/GB/年) 得出的,如下圖所示 (圖 20):

主觀的假設

1. 持有 Token 的百分比 (未流通的公共供應量的百分比)

我假設,在 2021 年,50% 的 Token 被持有。這種假設源於這樣一個事實:從歷史上看,大約一半的 Coinbase 用戶將比特幣嚴格地視為一種投資,而另一半則將其視為一種交易媒介。

2. 每年持有的 Token 變化百分比

我假設從 2022 年開始, Token 持有的比例將以每年 1% 的速度下降。隨著市場趨於平衡,價值增值的潛力變小,因此流通中的 Token 數量將增加 ( Token 持有率下降)。這是難以估計的—同樣,它最好被理解為有助於 Token 估值的槓桿。

3. 速度

假設每個 Token 的增長速度是 20%,鑒於比特幣的速度歷史上一直在 14% 左右,我在這裡使用 20% 是保守的做法。

4. TAM(獲得全球數據市場占比)

我假設 Arweave 可以處理全球數據市場的 10%,而 Filecoin、Sia 和 Storj 可以處理剩下的 90%。永久數據儲存是一個全新的市場,因此很難確定它可以處理現有數據市場的百分比,因此我在這裡使用 10%,希望保守一些。臨時數據儲存—當今主要的儲存解決方案—必須占到數據市場的 100%。如果我們假設現有數據市場的 10% 將過渡到 Arweave,那麼剩下的 90% 就留給 Filecoin、Sia 和 Storj 來處理。

5. 獲得 TAM 的最大百分比

我假設 TAM 獲得的最大百分比是 Arweave, Sia 和 Storj 的 1%。因此,我假設 Arweave 捕獲了全球數據市場的 10% 中的 1% (Arweave 總共捕獲了全球數據市場的 0.1%,Sia 和 Storj 分別捕獲了 0.9%)。鑒於其牽引力和成熟度,我假設 Filecoin 捕獲了 25% 的可用 TAM(90% 的 25% = 18% 的全球數據市場)。

6. 拐點

我假設 2024 年是每個網路達到拐點的一年,這一年達到了 TAM 獲得百分比最大值的 10%,這幾乎是不可能預測的——另一個說明性的槓桿。

7. 飽和/年

我假設飽和/年 (網路從 TAM 最大百分比的 10% 到 90% 需要的時間) 對於 Arweave、Sia 和 Storj 是 10 年,對於 Filecoin 是 4 年,另一個不可能的預測。

8. 折現率

我假設貼現率為 40%,這是這種風險水平資產的行業標準。

以下是所有固定和可變的數學推導的投入和主觀假設的簡略視圖:

關於 Filecoin 不同的投入:

1. 數據儲存成本下降 (CAGR) = 0%

2. 假設儲存成本 ($/GB/年)= $0.002/GB/年

在表中,我明確的將 Filecoin 數據儲存成本下降 (CAGR) 和假設儲存成本 ($/GB/年) 標記為一個非常主觀的假設,儘管這方面的明確數據是可用的。我這麼做是因為 Filecoin 目前的定價太低,難以持續。

首先,讓我們從假設儲存成本 ($/GB/年) 開始。目前,Filecoin 上的儲存成本約為 0.0000017 美元/GB/年,或儲存成本的 0.0011% 在三大提供商上。正如我上面所討論的,Filecoin 的定價模式是不可持續的,因為它是由區塊獎勵大量補貼的。自從他們 2 億多美元的首次 Token 發行以來,Filecoin 補貼了他們網路上的儲存成本。隨著他們放棄補貼,我們可以預期他們的儲存成本將在當前水平上增加。在同等條件下,儲存成本的增加,在固定的需求下,使$FIL 更有價值 (與任何 Token 一樣),但我們可以假設,隨著 Filecoin 不可避免地提高價格,其網路上的儲存需求可能會減少,降低$FIL 的內在價值。

很難說該團隊將如何執行提高價格,即使價格仍然低於三巨頭。如果我們以當前定價約 0.0000017 美元/GB/年運行該模型,則 2022 年的內在價值約為 0.00 美元/FIL,再次表明 FIL 今天的定價模型是不可持續的。因此,我估計未來 10 年 Filecoin 儲存成本為 0.002 美元/GB/年 (比三大儲存價格便宜 100 倍)(假設數據儲存成本下降 [CAGR] 為 0%)。這保持了 Filecoin 的價格競爭力——使它們比三大解決方案便宜 100 倍——同時為 Token 價格提供了顯著的價值。把這種投入看作個人對 Filecoin 可持續發展的期望,甚至是要求。

Token 估值模型:投入

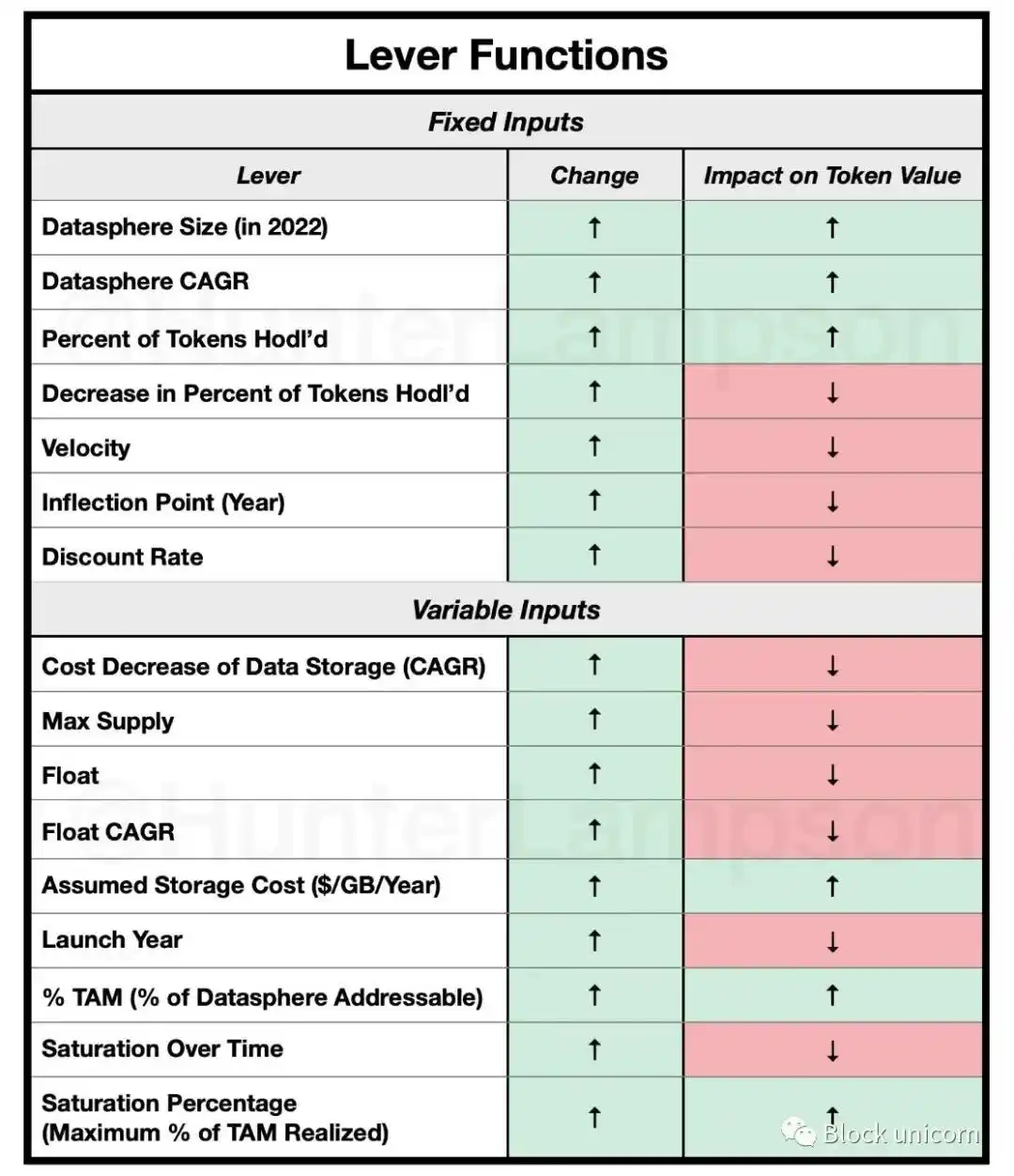

在同等條件下,模型在槓桿作用如下:

這個表指的是給定每個槓桿變化的一般投入,而不是保證,當槓桿增加/減少到任意高/低的數字時,投入總是正確的。例如,考慮速度:平均而言,隨著速度的增加, Token 價格下降。但一個任意低的速度水平,例如速度為 0,將意味著 Token 每年交易 0 次,因此需要 0 的貨幣基礎來滿足生態系統。也就是說,通過避免結尾,表中引用的總體趨勢是有用的。

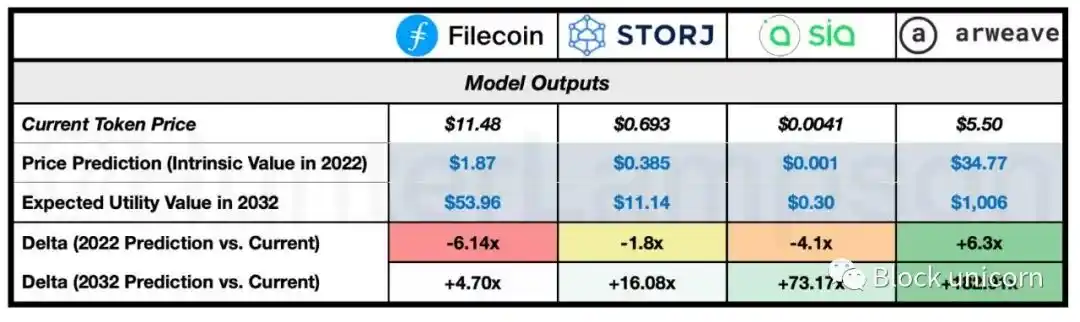

發現

Arweave 的經濟效益是最具防禦力的,其驅動因素是相對較低的AR Token 供應量和相對較高的儲存成本 ($/GB)。這部分建立在我之前的結論之上,即 Arweave 是 DCS 產品中需求端收入效率最高的,這意味著它可以儲存比同類產品少 113 倍的數據,並產生相同的需求端收入。此外,我假設 Arweave 捕獲了全球數據圈的 0.10%,這個假設足夠保守,是合理的。如果實現這一目標,2032 Token 價格預計將比目前的水平上漲+182.91x。儘管 Arweave 較高的相對定價可能會強化其單位經濟效益,但它也可能是阻礙用戶採用的致命弱點,用戶將最終決定 Arweave 的服務是否物有所值。

即使我們假設用戶願意支付這些額外費用,理論上,他們必須被說服在實踐中使用產品。因為 Arweave 的產品與競爭對手有本質的不同,轉換成本可能太高,服務也太獨特,無法贏得新用戶。儘管 Arweave 有潛在的優勢,但高昂的成本和對全新市場的依賴可能會成為不可逾越的障礙。如前所述,Arweave 產生需求端收入的唯一方法是儲存新數據。從表面上看,Arweave 似乎並沒有每比特數據的需求端收益——這是所有 CCS 和 DCS 的競爭對手都能從中受益的東西。相反,我認為 Arweave 受益於非自願重複的需求側收益。Arweave 不是向用戶永久收費,而是預先獲得「永久的經常性需求端收入」,這可能是 Arweave 最有價值的捐贈機制之一。

目前,由於其低廉的價格,Filecoin 的經濟是最不可靠的。給定一個固定的 Token 供應,公用事業的成本越低,支持它的貨幣基礎就必須越小。這種觀點將低定價定義為 Token 價值的消極屬性,而不是積極屬性。同樣有可能的是,Filecoin 的低定價為其被廣泛採用奠定了基礎。低定價也可能是 Filecoin 的關鍵區別,這可能是一個必要的護城河。

然而,我擔心的是定價權在決定 Filecoin 的未來方面將發揮的重要作用。正如 Tushar 和 Spencer 所說,Filecoin(以及 Sia 和 Storj) 正在與三大巨頭直接競爭臨時儲存市場。與三巨頭展開價格戰可能是災難性的。如果 Filecoin 能夠在沒有不可持續補貼的情況下保持低價格,那麼它的成熟度、生態系統的實力和整個行業的影響力將使它成為三巨頭最有力的挑戰者。如果最終演變成價格戰——這可能是不可避免的——事情可能會變得很糟糕。

根據該模型,根據當前定價和 2032 年價格預測之間的差值,Sia 的 Token 經濟學使其價值比 Storj 高出 4.5 倍。通常情況下,Sia 和 Storj 被歸為 Filecoin 的弟弟。鑒於 Sia 和/或 Storj 的生態系統不那麼強健,很難想象在不久的將來,它們會取代 Filecoin 在這一領域的主導地位。儘管如此,Sia 和 Storj 的 Token 經濟比 Filecoin 的 Token 經濟更有吸引力。定價權對 Token 估值和每個項目的長期生存能力都是不可或缺的。

侷限與對未來研究的思考

1. 雲儲存雲端運算。正如 Christine Deakers 所指出的,許多雲儲存用戶同時對他們儲存的數據使用雲端運算。DCS 解決方案必須解決這個問題。Filecoin 已經開始構建它的虛擬機——其他 DCS 解決方案可能也會效仿。

2. DCS 解決方案需要更多的集成。正如 Mark Gritter 所指出的,大多數物聯網應用不僅需要分布式儲存,還需要去中心化數據庫。如果 DCS 解決方案沒有與傳統的時間序列數據庫進行本機集成,這可能是採用的主要障礙。

3. DCS 解決方案應該允許位置選擇性。Mark Gritter 提到的一個例子是自動駕駛汽車。自動駕駛汽車收集的傳感器數據流必須以去中心化的方式儲存,以實現儘可能低的延遲。如果數據上傳者 (汽車和汽車公司) 無法選擇附近的位置儲存數據,DCS 解決方案可能無法很好的解決這個用例。

最後

(1) 雖然雲端運算不同於雲儲存,但我們可以合理地做一組假設:首先,提供雲端運算服務的公司 (如三大巨頭) 傾向於在它們儲存的數據上提供這種服務。換句話說:客戶通常在一個平台上同時使用計算和儲存服務。

第二:我們可以假設,隨著雲端運算公司占領更多的市場市佔率,它們從更好的單位經濟中以越來越快的速度獲益。一家公司的規模越大,它在硬體定價方面的談判就越有效,這會降低客戶的成本,吸引更多的用戶,進一步增強其談判能力。所以,當我提到三巨頭占據了 65% 的雲端運算市場市佔率時,我們可以假設它們占據了類似數量的雲儲存市場市佔率。

(2) 在這篇文章中,我使用術語「安全」和「安全」來描述在分布式節點集上高度複製的數據,這導致了更高的數據冗餘,更一致的正常運行時間,並降低了審查和單點故障風險的可能性。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 讓加密貨幣幫你滾出年化30%現金流

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇