Web3投資的點滴終局思考

BlockBeats 律動財經 2023-01-11 14:30

這不是一個完全競爭市場,所以以下討論大部分都不成立。涉及 Web3.0 投資的終局思考,和我對投資選擇的開放性提問。

TL;DR

Web3.0 的Token經濟學模型把用戶和投資人的角色拉近了,甚至有時候變成了同一個角色。

Venture Capitalists 到底選擇 User-friendly 的項目還是選擇 Token-friendly 的項目?

如果認同 DeFi Summer 得益於牛市下印鈔機模式,那麼 NFT-Fi 也是確定無疑的,先決條件是印鈔機(印錢的人)和經濟體(花錢的人)。

正文

一直以來都有比較多關於 Curve 和 Uniswap 的爭論,角度各異,褒貶不一。我將微觀事件抽象化,結合看 web3 項目的一些體會,產生了一些思考。如有雷同,實屬巧合。

提問:如果給所有 VC 一個機會,他們會投資 Curve 還是 Uniswap?

再提問:現在的選擇和 N 年後的選擇一樣嗎?

在回答這個問題的時候,我抽象化地思考了 Curve 和 Uniswap 兩種不同的項目模型,類比到 web2 的商業模式。

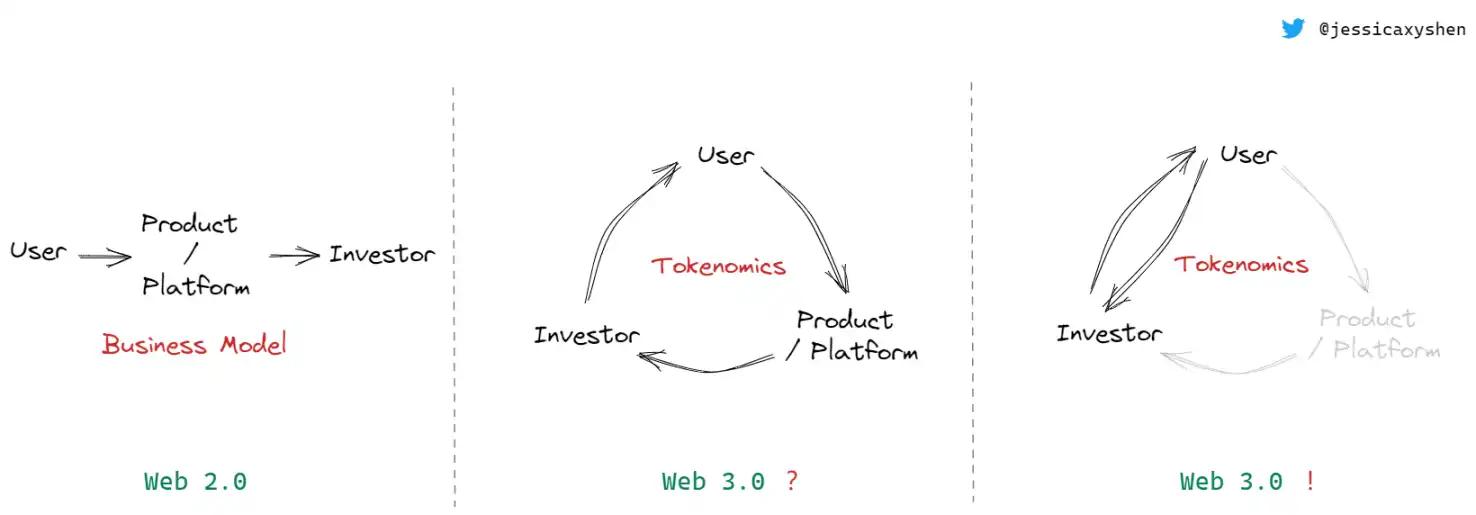

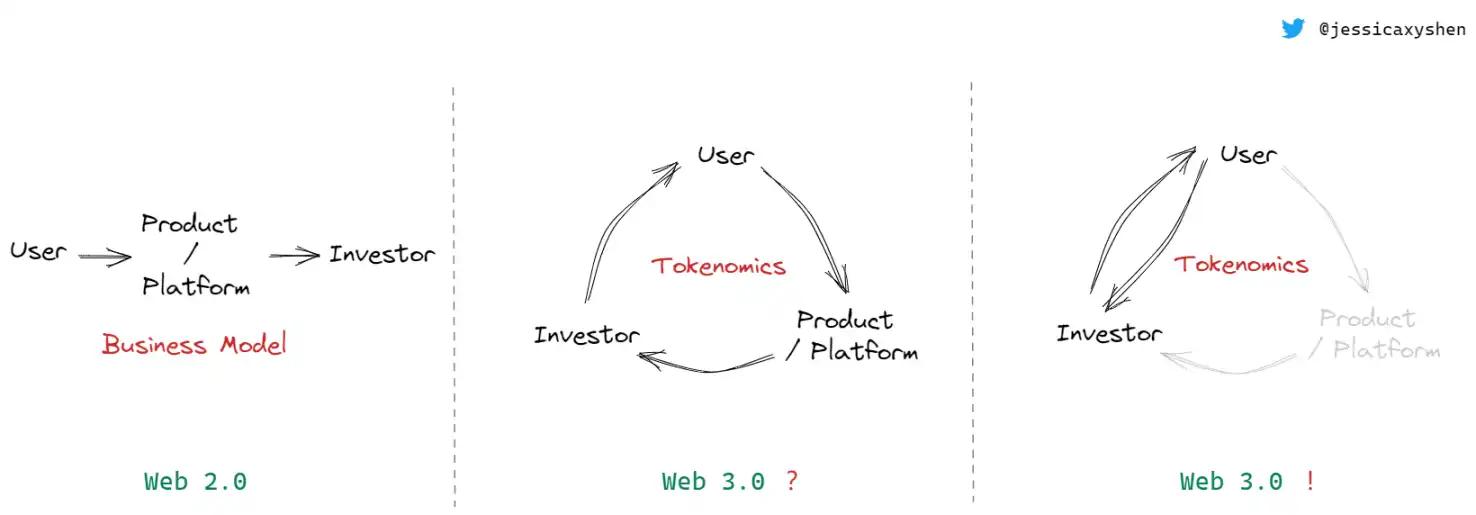

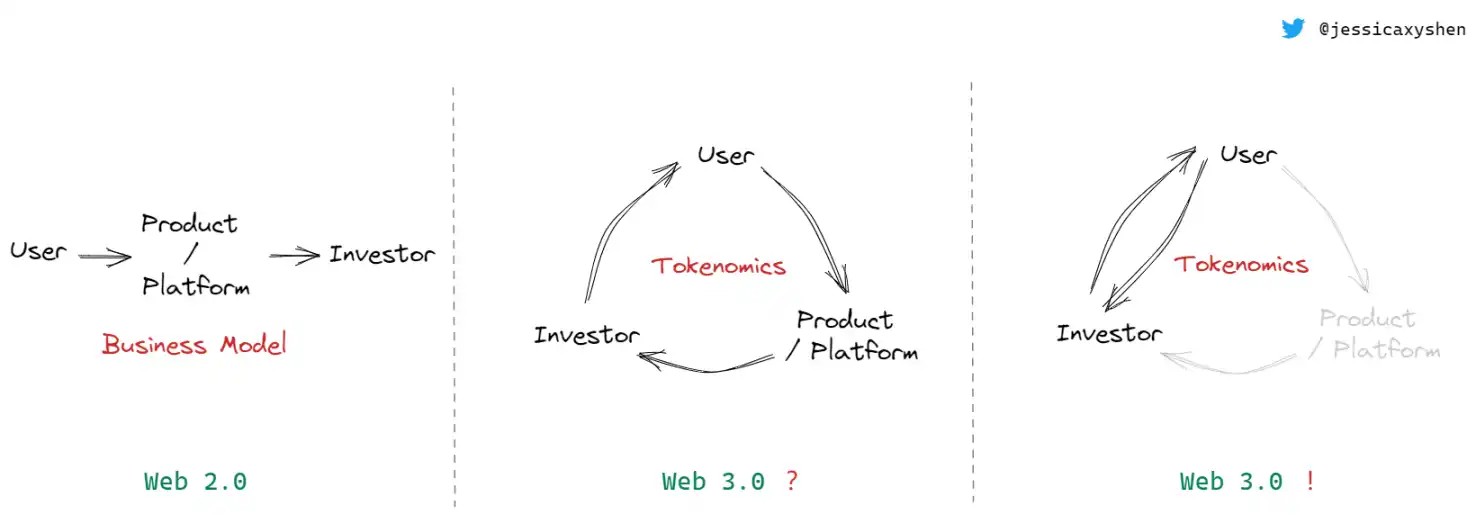

Web2.0:用戶為公司 / 平台創造價值,公司 / 平台為投資人創造價值。所以公司要做的就是營運好自己的產品,服務好用戶,盈利模式(Business Model)合理得當即能夠生存,投資人也就可以從中獲利。Web3.0:Web3.0 打破了原來的模式和規則,與 Web2.0 很大的一各區別在於,Web3 中的 Token 經濟學模型(Tokenomics)把用戶(User)和投資人(Investor)的角色拉近了,甚至有時候變成了同一個角色。

Web 2.0 vs Web 3.0

許多 web3 項目的參與者既是用戶也是投資人,其紐帶是 Token 經濟模型,私募投資人僅提供項目啟動的資金支持,在產品啟動後,私募投資人的影響力幾乎為零(比傳統 Web2.0 投資的影響力更小,因為法律綁定更為鬆散和缺乏約束力,股權投資另說)。可以說,Web3.0 項目投資人依靠着對項目方自律精神和 Token 經濟模型的信任進行投資,對應着 web2 投資里的法律關係和「盈利模型 + 退出機制」。

基於一個良好的 Token 經濟模型, Token 有較好的價值捕獲能力,產品啟動後。「用戶 - 產品 / 平台 - Token / 投資人」或「用戶 - Token / 投資人」的價值正向流轉,與 Web2.0 世界一樣的是,「用戶」是為整個價值創造輸血的動力來源。飛輪正向運轉的情況下,當更多用戶使用 DApp/Web3 協議, Token 因為經濟模型設計產生更多需求,價格不斷上升,這時同是用戶的投資人也因此獲益,部分項目方也能從飛輪模型中分得部分收益,各方皆大歡喜。(而這也是常說的旁氏模型的開端,也是現實金融世界中經濟體周期的開端,消費投資拉動經濟運轉,貨幣價格上升。)

Web 3.0 ? Web 3.0 !

但當用戶有選擇的時候,自然地會希望更少地給產品流轉價值、更多地留存自己的利益,這是站在項目方和產品的對立面的,是產品要提前認知到和(可能)需要捨棄的。

我們一直所說的 Web3.0 烏托邦里(圖最右 Web3.0 !),產品的價值捕獲和留存是被省去或者淡化的(比如 Uniswap)。我們希望開源的代碼和智能合約自行運轉,不榨取用戶一分一毫,價值在「用戶」和「 Token / 投資人」之間流轉即可(因為往往二者再 Tokenomics 下是一體的),項目 / 平台不再留存價值,這是 web3 世界推崇的核心和本質——讓價值回歸到用戶和個體。這麼做降低了價值流轉的摩擦和損耗,提高了效率,就像 Uniswap 相對於 Curve 提供了一個平台不再捕獲價值的地方,對於用戶而言,部分情況下更低的成本提供了足夠的理由選擇 Uniswap,所有平台捕獲的價值反哺給用戶(也即投資人),因為在 Uniswap 的案例里,V3 的 LP 用戶是投資人。

那麼,當維繫飛輪的是僅一個 Token 經濟模型(Voting Escrow 是其中之一),脫離了模型的 web3 產品就可以更好的服務用戶,使用戶實現真正的 Web3.0(圖最右 Web3.0 !)。

這給 VC 投資人留了一個問題:到底選擇 User-friendly 的產品還是選擇 Token-friendly 的產品?

標準答案:做前者的用戶,做後者的投資人,如果不衝突。

但如果市場所有人都這麼做,最終後者會死掉。(但是我們也都知道世界不是這麼運轉的,如果是的話也不會有這麼愚蠢的問題,也不會有人為 Curve 和 Uniswap 爭論不休。)

目前看來,部分 VC 投資人的戰略是:

Token-friendly 的項目 :做市拉盤割韭菜。但需要承擔聲名狼藉和熊市可行性的風險;

User-friendly 的項目 :等待時間給出答案,可能會像 OpenAI 一樣,也可能會失敗。

我曾經問過一位很欣賞的投資人一個問題:如果項目很好,但是 Token 價值捕獲能力差,他會怎麼選擇?他不假思索給我的回覆是,如果確實是好項目,不會擔心以後找不到 Token 賦能的方式。一句話點醒了當時迷茫的我,之後我也在看項目的過程中不斷驗證和思考。其實上面兩種方案都可以賺錢,看投資人想賺哪種錢了。

Curve 和 Uniswap 簡單的分析:

Curve:Curve 的 DEX 商業邏輯和 VE Token 經濟模型邏輯通順, Token 價值捕獲能力好,但是在輸血的用戶端方面,Curve 的用戶在很多情況下要支付更多手續費, Token 價值捕獲能力強的損失是用戶流失給價格更低的競爭對手,飛輪依舊可以轉但是慢一些,尤其是在有 Uniswap 其他強勁對手的情況下。

Uniswap:Uniswap 的 DEX 商業邏輯通順,但 Token 價值捕獲能力較弱,價值直接反哺給 V3 LP。但好處是用戶基本上處於自我造血的狀態,Swap 用戶給 V3 LP 造血,用戶藉助產品給自己賦能,整個過程用戶價值損耗極少。因為 Swap 手續費直接分給 V3 LP,所以可以把 V3 LP 用戶理解為 Uniswap 的投資人,在這個模型里用戶和投資人的關係可以瞬時互換、同時存在。至於最近熊市期間,LP 收入不能覆蓋無償損失而產生的 FUD 情緒,到牛市來的時候可能就沒那麼多了,大家還是會開開心心使用便宜的 Swap 方式和選擇在不斷上漲的行情中開心地做 LP。

兩者地共性在於,核心都是用戶、還是用戶。如果牛市來了,我相信還是會有很多人使用 Uniswap 兌換和做 LP,但是 Curve 也還會繼續存在,因為其對於穩定幣兌換優勢非常明顯,對於項目方而言也會力挺 Curve 模式。

When NFT-Fi Summer?

這又讓我想到 DeFi Summer 到來的時候,本質上是因為 DeFi 項目 Token 補貼,配合當時的牛市行情,聯準會在現實世界中印錢,疫情後饑渴萬分的 TradFi 資金也找到了出口,帶起了 DeFi Summer。實質上,大量的項目方通過 Token 發行再一次地「印鈔」,釋放了信用,增加了槓桿,才讓我們看到了生機勃勃的 DeFi Summer。

如果承認 DeFi Summer 是印鈔機模式地成功案例,那麼 NFT-Fi Summer 也是確定無疑,前提是有印鈔機(印錢的人)和經濟體(花錢的人)。需要有 NFT 項目方發行 NFT 或者 FT,把 TradFi 資金、穩定幣通過 Token 發行放大價值,也需要有來買單的用戶。

當然 NFT-Fi 和 DeFi 不同之處在於:(1)NFT 和 FT 流動性 不一樣;(2)發行量體量 相差較大;(3)共識製造和建立模式 差異巨大,舉個簡單的例子,抵押 UNI 到 Compound 獲得利息和 COMP Token 獎勵的感受 vs 抵押 BAYC 到 BendDAO 獲得利息和 BEND Token 獎勵的感受差異是非常大的,用戶畫像也極為不一樣,NFT 的體驗感是很厚重的,需要時間沉澱,但也是粘性很大的,買過小圖片的都懂;(4)市場環境境遇,牛市出生 vs 熊市出生;(5)先來後到,DeFi 先把 Token 補貼的概念給了 crypto 用戶,為之後的 NFT-Fi 學習降低了門檻,但也降低了新鮮感。而從歷史經驗看,抄了一遍又一遍的敘事又有多少呢?在這個追求更高新鮮感和刺激感的世界,NFT-Fi 如果還是玩 DeFi 的老花樣,那我會對這個行業失望。但我相信,它不會的。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與虛擬貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 從0開始學合約,小資新手養成班招生中!

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇