【邱志昌專欄】警告:貨幣政策若只是為政治效力,對金融與經濟發展將是一場大災難!

首席經濟學家 邱志昌 博士

壹、前言

一個經濟體一定要正常運行,就如個體經濟學的「蜘蛛網理論」(Cobweb Theory) 所描述;任何一種商品、或是任何一種產業之所以能夠成長,最重要的是要遵守「那一隻看不見的手」 (Invisible Hand) 或稱「無形的手」,它所指揮之下的幾項關鍵功能;這幾項功能是:一、市場內競爭以達爾文的進化論「物競天擇、優勝劣敗;適者生存、不適者淘汰」為依歸,每個產業多只有供給與需求者兩方。當需求面殷切時,廠商會受到鼓舞,增加生產量;當需求面退卻下滑之際,廠商會感受營收與利潤的寒意,而進行減產與清庫存、乃至裁員等措施。二、任何市場多有自我與生俱來的供需調整機能,供給過多時候,亞當斯密斯 (Adam Smith)「國富論」(The Wealth of Nations) 裏的「無形的手」,「價格機能」(Price Mechanism) 就會發揮作用、讓那一些禁不起競爭的廠商、將退出這個市場,而留下那些公司治理機能強勁、足以承受此一低價的生產者。

貳、簡易理解供給與需求在「價格機能」下的「循環變遷」行為與「鐘擺效應」!

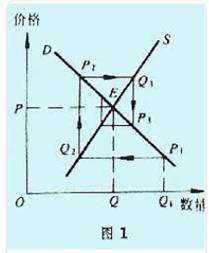

價格低的時候就是圖一上的 P1,此時供給面的產量會自動減產至 Q2;而當供給數量少到這種地步時,物以稀為貴、市場既有的需求慢慢地,就必需付出較高的價格 P1。此時生產面的供給數量又會增加到 Q1,這時又回到供過於求的局面,價格會降到 P1;如此荏苒、最後循環起落、達到供需 Match 的均衡點 E 點。然後過了一陣子之後,又還是會周而復始。但如果供需雙方任何一方、有失控異常現象時,遲遲無法恢復正常機能,就得需要政府以積極的貨幣、或財政政策,進行必要與有效干預。至於政策干預的效果是否會發生積極作用,則就看執行者的智慧、是否準確判斷,打蛇是否打在 7 寸上?知易行難、要做到這樣地步、需要清晰的集體判斷、及剛強堅毅的決斷能力。

根據美國聯準會 (以下簡稱:Fed),最近解密的 2017 年時會議紀錄顯示,現任 Fed 主席鮑爾透露,當時美國經濟存在過熱、與通貨膨脹過低兩種風險。經濟過熱,大家多了解、那是會變成泡沫化危機、而通貨膨脹率過低,則投資者可能較難認定,那會是一種風險;因為物價平穩不是很好嗎?鮑爾的意思是,既然生產旺盛、且需求殷切,市場交易熱絡;那為何產品價格不會上揚?這兩者的互動存在著黑洞。鮑爾在這一篇遲來的議論文中,也透露出,當時他就想往緊縮的貨幣政策方向。由以上的信息可見,當時 Fed 已經認定需求面對產品的消費需求,已達到高峰、邊際購買力即將反轉向下;但生產者卻仍然還繼續擴張產能,在供給大於需求下慢慢就出現庫存。或是需求者已將購買力用盡了,但廠商生產意願仍然強勁。Fed 認為當時應該就要讓雙方降溫,不該放任這局面繼續發展。不管是伯南克 (Ben Shalom Bernanke)、葉倫(Janet Yellen)或是鮑爾 (Jerome Powell) 擔任 Fed 主席時代,其決策穩健程度大致是一致;先審視當下經濟局勢變遷與未來最大可能發展、一段時間觀察是否就如其所料、因果判斷與分析、最後以計量經濟學 Robust Test 後、再度觀望或即行擬訂政策,選擇最佳時機宣告、執行。

這三位 Fed 主席績效表現,以伯南克時代績效最為輝煌。2009 年 3 月 1 日起的第一次有限量 QE,拉拔起全球股市、將股市從破碎不堪的金融風暴中「重頭再來」。2009 年 3 月到 2015 年 5 月,伯南克共執行至少三次有限量 QE、及一次「扭轉性操作」;而且每次 QE 執行前的宣告,多是出乎市場之外、「出奇不意」、不讓投資者存在「一定是這樣」的確定「預期效應」。甚至連 2012 年 5 月中,某天突然宣告:當全球金融風暴已確定平息之後,Fed 的 QE 政策必然退場、步驟為:一、Fed 漸漸減少購買政府公債金額。二、賣出政府公債回收資金。三、緊縮公開市場操作額度後、最後提高 FOMC 資金利率。雖然伯南克如此宣告,但也遲至 2016 年中他卸任後,繼任主席葉倫才慢慢收縮 QE 資金、並在 2017 年底才開始升息。

叁、錯誤的政策比貪汙更可怕:無限量 QE 埋下人類第二次經濟衰退種子!

總計伯南克主席以 9 年時間,解決次級房屋貸款危機、所引爆的「全球金融風暴」危機。2014 年 2 月 3 日歐巴馬總統提名,通過參議院決議,啟用美國史上首任 Fed 女性主席葉倫、至 2018 年 2 月 3 日卸任;葉倫主持 Fed,沒意識到寬鬆貨幣政策,會成為下次金融經濟危機溫床;執行收縮的幅度與速度有節奏但平淡無奇。因此鮑爾目前公布的內容、與傾向他在 2017 年就有開始採取緊縮的思維,當時並未完全落實在葉倫主席任內。如今回顧,葉倫應只是屬於技術官僚,是三位主席中、任期內沒處理過重大危機者。葉倫卸任後,2018 年 3 月 29 日、美中經濟戰爭開打;經濟戰與財經政策並無直接關聯;財經政策是 Anti-Cycle 對抗景氣循環工具,用於金融與經濟、不為戰爭出征,至目前為止並未見到 Fed 也參戰。

我們假設,鮑爾自 2017 年起就確實,一如他近期解密的會議資料所言,QE 寬鬆政策開始轉向緊縮;則可能就不會有 2020 年 3 月、瘋狂與失控的無限量 QE。事實的當然是、不是鮑爾錯了,是因為川普行事風格所致;川普上任後舉才不避親,連自己女婿多帶在身邊、周遊列國、參與白宮決策。對反中政策大筆一揮,絲毫不管後果,大打「台灣牌」、讓中國咬牙切齒。美國反中情結濃厚,美軍「仇中」心理更重; 2020 年 6 月 13 日川普走進美國西點軍校,為這些未來優秀的美國戰將做畢業演說,學生群起呼應美國再偉大之聲響徹雲霄,久久無法平息,川普說美國是人類史上最偉大的國家,美軍是世界最偉大的和平與正義的力量,要記住「責任、榮譽、國家」,效法麥克阿瑟精神,創造屬於自己的傳奇。川普激勵人心之勇氣可嘉、但貿然啟動「直升機撒錢政策」是匹夫之舉、鑄下大錯。

在面對 COVID - 疫情警訊大作時,川普即將競選連任,最初是以暗示方式、沒幾天之後轉為明白公開大聲指責,Fed 一定要給我傾全力拿出救援辦法。或許人在屋簷下,鮑爾終於也做出、美國史上最強貨幣政策宣告。執行之後、有效需求大振、股市大紅大紫、廠商大樂;但不到兩年、2021 年底之後,副作用通貨膨脹 (以下皆稱:Inflation) 警鈴聲大作,在 2017 年鮑爾所擔心的物價低迷,開始「加倍奉還」。經濟過熱的情緒更加高亢、生產者大肆擴增產能,2022 年起、終於引爆近二十多年來未曾見過的大幅起落現象,Inflation 的幽魂被史上最大供需熱浪催醒,附身在所有、有形與權益資產之上,讓這些資產價格如坐雲霄飛車,樂不可支、終至到樂極生悲地步。真不曉得幾年後,Fed 解密的 2020 年到 2021 年底、兩年會議紀錄,如何陳述與記載鮑爾為何沒有堅守專業本位,無法挺住川普的政治干預?

肆、結論:Robert Shiller 科技股泡沫化警告、藉道無限量 QE 終於兌現!

逝者已矣、來者可追。近 30 年以來,隨著工業與數位化革命,金融市場改變很大:Fed 的貨幣政策也跟進調整。如 1994 年之後,貨幣政策將過去以「貨幣數量」為參考標,調整為以「貨幣價格」即「利率」為政策指標;即「泰勒法則」(Tailors Rule),而近期在觀察 Inflation 時,Fed 也增添了個人消費支出 (簡稱:PCE) 為判斷指標。

如果拿不出比無限量 QE 更有效的財經政策,人類史上近半世紀的最大的榮華富貴已經過去。但這並不表示金融股市,會步入長期空頭、一蹶不振;它依然隨著景氣循環、艾略特波浪、周而復始;只是朱顏改、主流類股主角將改變。引用中國明朝詩人楊慎「廿一史彈詞」:滾滾長江東逝水,浪花淘盡英雄,是非成敗轉頭空;青山依舊在,幾度夕陽紅。股市多頭雄心依舊在,只是何時再長紅?

(提醒:本文剖析 Fed 貨幣政策得失,對無限量 QE 造成副作用後果:通貨膨脹後的經濟衰退擔心,但堅信股市多頭雄心依在:不為投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇