2330台積電—世界晶圓代工的領航者,最新法說展望整理;2奈米簡介

鉅亨研報

半導體雜音頻傳,市場對於科技類股再度轉趨保守,位處半導體關鍵地位的台積電昨日召開法說會,重點摘要整理如下

一、首季毛利率、營益率優預期

2023 年第一季獲利因成本控制優於預期

(2330-TW) 台積電 2023 第一季營收 167.2 億美元 (季增率 - 16.1%,年增率 - 4.8%),位於先前展望 167-175 億美元區間下緣,新台幣營收 5,086 億 (季增率 - 18.7%,年增率 + 3.6%),毛利率 56.3%、營業利益率 45.5%,均優於前次法說展望區間,是因成本控制及較少的員工分紅所致,稅率提升至 15% 是因稅務減免至 2022 年底到期,EPS 7.98 元優於市場預期。

二、庫存去化不如預期、下修全年展望

庫存去化速度緩慢將延續至 2023 第 3 季,下修對全年產業及公司展望:

2023 第二季受客戶庫存進一步調整,美元營收展望仍有 - 6.7%(季增率) 滑落,符合市場保守之預期,客戶庫存去化速度均不如預期。

管理層認為庫存去化將延續至 3Q23,同時下調對 2023 年市場看法,包含半導體產業 (不含記憶體) 將衰退中個位數 (原年增率:-4%)、晶圓代工廠衰退高個位數 (原年增率:-3%)、台積電 1H23 美元營收年增率下修至 - 10%(原:中高個位數衰退),全年美元營收則下修至持平至年減中個位數 (原:微幅成長),這是管理團隊上任以來首次在第一季法說便修正全年展望,或隱含後市需求回溫力道仍不明朗。

三、資本支出維持不變

資本支出目標維持不變: 考量先進製程產能建置成本較高,且為因應客戶對未來產能需求,全年資本支出在已收緊後仍維持在 320-360 美元區間不變,且足以在市場需求回溫時快速擴充產能。

四、先進製程符合預期

3 奈米家族營收將自從 2023 年下半年開始提升,但因 2022 年產能建置有限,管理層表示 2023 年 3 奈米產能將供不應求,公司將調配部分 5 奈米產能支援,N3e 也已通過客戶驗證,合計占全年營收達中個位數。

2 奈米進展亦符合預期,是台積電第一個以 Nanosheet 電晶體架構所生產之製程,目前 HPC 及手機客戶均對 2 奈米有高度興趣,隨著 2025 年量產將有助於強化台積電競爭能力。

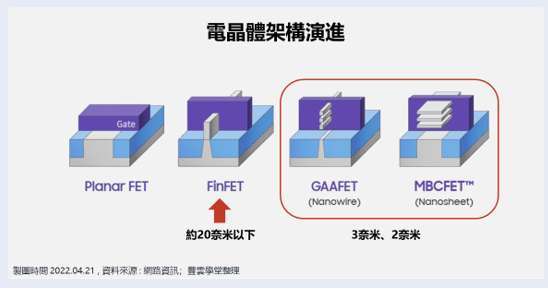

五、2 奈米簡介

半導體的製程已逼近極限,為了能更好的控制電子流通,三星搶先在 3 奈米導入 GAA 技術,到底 FinFET、GAA、Nanosheet 這些是什麼意思?一起來看看吧!

半導體的原理是利用施加電壓的方式來控制電子流通或不導通(即 1 或 0)

最初電晶體主要是平面式的,稱平面電晶體 (Planar FET)

然而在 20 奈米後因為體積的縮小,閘極越來越窄,電子們容易偷跑造成漏電,為了解決這個問題。

鰭式場效電晶體 (Fin FET) 因此問世,主要是將半導體由平面轉為立體 3D 增加接觸面積,好讓閘極更好的從 3 個面控制電子流通,這項技術是由前台積電技術長胡正明等五位教授所發明。

去年三星率先於 3 奈米導入 GAA 的技術,一度被市場認為將彎道超車台積電,而當今台積電也宣布將於 2 奈米導入新一代 Nanosheet 技術。

GAA 與 Nanosheet 兩者架構其實是相似的,皆由原來 3 個面控制電子變成 4 個面,可以想像成接觸面積增加,就可以更好控制電子防止漏電,在工藝相近的情況下,良率將會是影響台積電與三星的獲利關鍵。

更多台積電的評價與看法:市場快訊-台積電 1Q23 法說會重點摘要

半導體製造簡介

推薦延伸閱讀:

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#波段回檔股

延伸閱讀

- 原油上漲≠裂解利差上漲,台塑化為首的塑化標的更看重後者

- 基本面會是泡麵?上詮、國巨、智原

- 【量大強漲股整理】地緣風險再起,台股殺千點失守四萬四,台股震盪加劇,這「滿地鑽石」該怎麼撿?

- 台股千點重挫!下一波資金躲哪裡?

- 講座

- 公告

上一篇

下一篇