BlockBeats 律動財經

在開始之前,我們還是需要來簡單回顧一下 ETH 的 Staking。與目前上線的絕大多數 PoS 公鏈不同,以太坊的 PoS 不支持鏈原生的代理委託,也限制了單一節點(有利可圖的)最大質押規模為 32 個 ETH。這種質押方式的好處顯而易見,可以儘可能的減少單一實體直接通過控制一個龐大的節點來左右以太坊共識的可能性,保持以太坊網路儘可能的去中心化。但是由於節點營運的操作複雜度對於普通用戶而言相當之高,所以除了用戶自行質押的 solo staking 之外,在實踐過程中,逐步出現了另外 3 類 Staking 方式: staking pools、liquid staking 以及 cex staking,這 4 種質押方式的特點如下:

- Solo staking 即質押用戶自行處理全部質押流程和後續維護的方式,其主要弊端是對設備、資金、知識、網路的高要求。

- Staking pools 則一定程度上免除了質押用戶對網路和硬體的需求。質押用戶只需付出一定的費用,就可以請專業的質押服務提供商來對自己提供的 32ETH 進行質押來獲取收益。同時這種方式也能保證取款私鑰仍由質押者本身掌控,對資金的掌控度也較高。但是對質押者的資金和知識仍然具有較高要求。在某些分類中,這種質押方式也被稱作 Staking as a service。

- Liquid staking 在 staas 將節點具體營運外包給專業節點營運商的基礎上更進一步,由質押池來統一歸集用戶的 ETH 進行質押操作,使得用戶可以以任意金額進行質押,同時質押池會給用戶發放一個質押衍生品 LSD(Liquid Staking Derivatives/ Tokens, 我們下文統一以 LSD 來代替),LSD 在 DeFi 中目前已經有了豐富的用例,我們後文會詳細介紹。當然,liquid staking 模式本質上所有質押的資金都屬於質押池的合約所擁有,對於質押用戶而言,需對質押池有所信任。在某些分類中,這種質押方式也被稱作 Pooled staking。

- Cex staking 則由 cex 來處理全部質押流程,同樣允許用戶質押任意金額,也通常會發放質押憑證(如 Coinbase 的 cbETH,binance 的 bETH)給用戶。

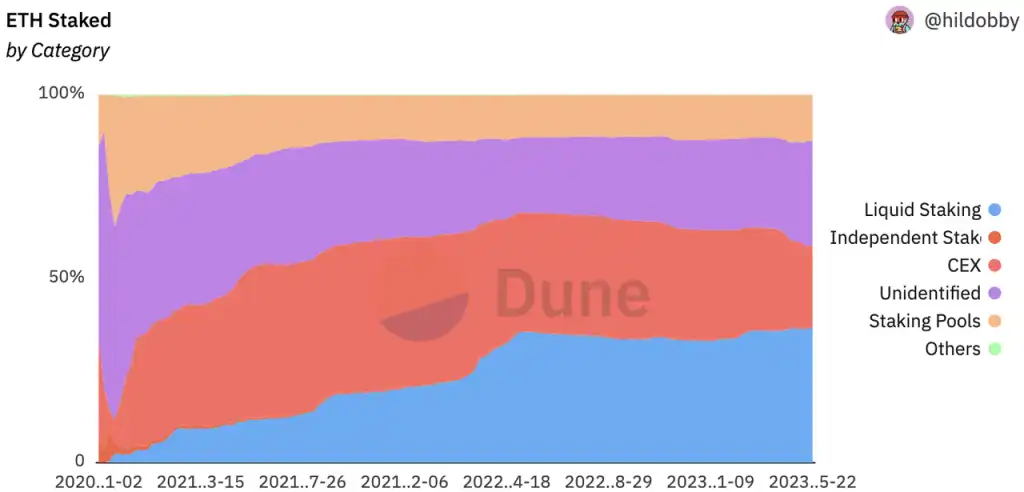

下圖:ETH staking 的相對市佔率占比歷史變化情況

從上圖我們可以很明顯的看出,除去信標鏈剛上線的 2 個月時間,直到 2022 年 4 月之前,由於 Cex 天然的具有很多用戶託管的 ETH,作為自然的一種生息渠道使得 CEX Staking 迅速成為了 Staking 的領先者,而這種情形並不是以太坊基金會以及社區成員想要看到的。而伴隨著 Paradigm 等機構投資 Lido,以及 stETH 逐步建設出的良好的流動性和可組合性,Lido 迅速發展起來,後續也帶動了整個 liquid staking 類型的發展。到現在 liquid staking 一直在賽道內占據着領先。

在 Shapella 成功上線之後,CEX 的質押市佔率出現了明顯的下降,相當部分原本在 cex 質押 ETH 的用戶開始轉往 liquid staking 以及 solo staking(Unidentified)。

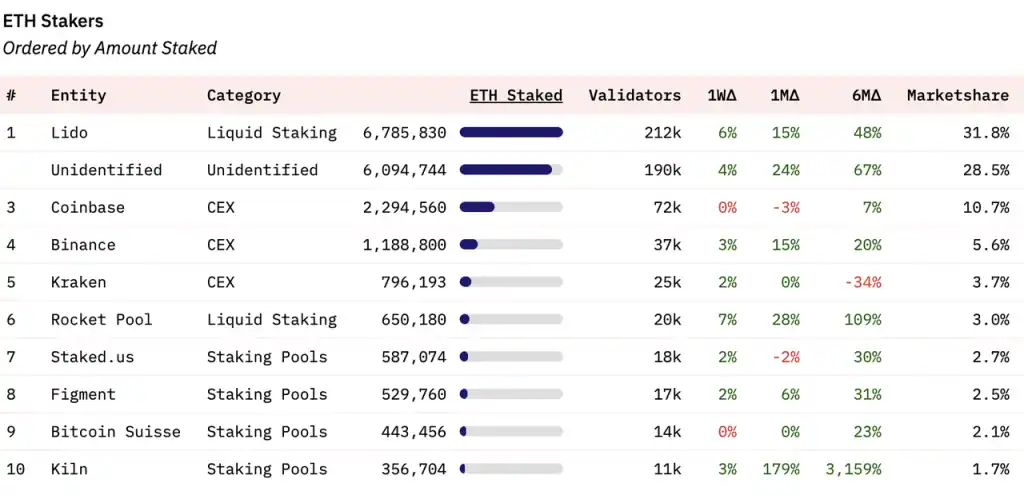

按照具體的質押實體來看,目前 Lido 占據 31.8% 的總質押市場市佔率,排名第 3 至第 5 的是 3 個中心化交易所,排名第 6 的是另一個 liquid staking 服務商 Rocket Pool,而排名 7-10 的都是 Staking pools。

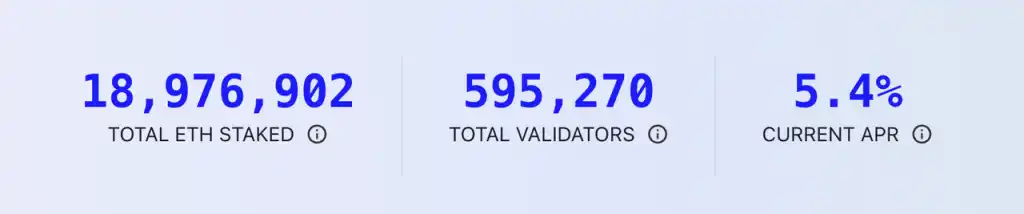

質押獎勵的高低是普通用戶是否參與質押的決定因素,我們探索未來 ETH staking 的發展需要對質押獎勵的構成以及未來發展態勢有所了解。我們知道,在 Merge 之後,質押以太坊除了能夠獲得共識層的獎勵之外,還可以獲得執行層的獎勵。目前這兩部分的 APR 總計在 5.4%。

共識層的獎勵是以太坊網路增發的 ETH,其獎勵的釋放隨著質押總量的上升而上升,但是質押的 APR 會隨著質押 ETH 總量的上升而下降,目前共識層的獎勵 APR 為 3.4%,目前市場普遍估計在今年年底的 ETH 質押率會在 25-30% 左右,當質押率達到 30% 時,共識層的 APR 獎勵大致在 2.4%。這個獎勵比絕大多數 PoS 鏈的獎勵都要低得多,也是以太坊基金會「ETH 發行量最小化」原則的一個體現。

以太坊質押執行層的獎勵則包括兩部分,1 是網路的優先費(Priority fee),也就是用戶所付的 gas 中除去被銷毀之外的部分,2 是 MEV。這兩部分共同的特點是其收益並不隨著質押 ETH 數量的上升而上升。這部分是 ETH staking 獎勵的主要變量,我們需要對其進行進一步研究。

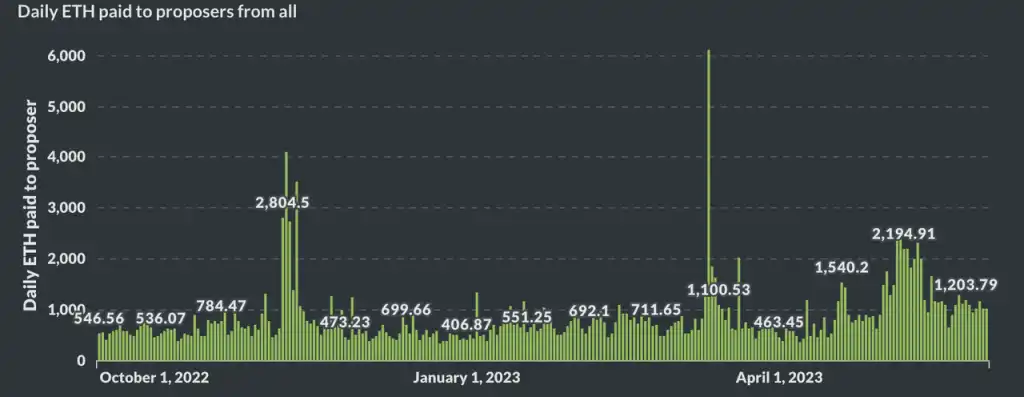

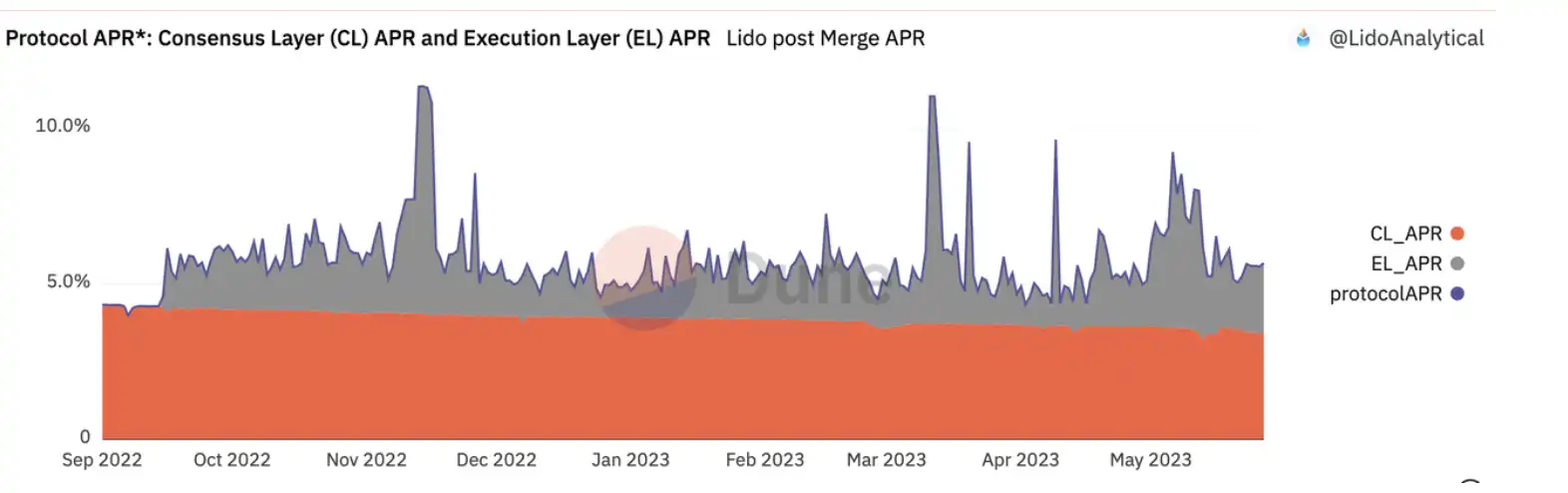

Flashbots 統計了 Merge 以來的 proposer(即 validator)的總收入情況。Lido 也統計了 Merge 以來的 Lido 的共識層收益和執行層收益 APR 如上,兩者趨勢一致,Lido 還統計了共識層和執行層收益的對比情況,我們以 Lido 的圖表來進行詳細分析。

我們可以看出,在 Merge 之後,共識層 APR 隨著質押總量的提高在緩慢下降,而執行層的 APR 變動比較大,平均在 1.5% 左右,使得質押的收益可以達到 5%。而當鏈上活動頻繁時(比如 5 月的 meme season)來自執行層的 APR 甚至會超過共識層的 APR,使得質押以太坊的殖利率接近 10%。Staking 收益作為以太坊網路的「無風險殖利率」(參見Mint Clips|加密世界的原生基準利率該如何定義?),對於 ETH 持有人的吸引力是巨大的。

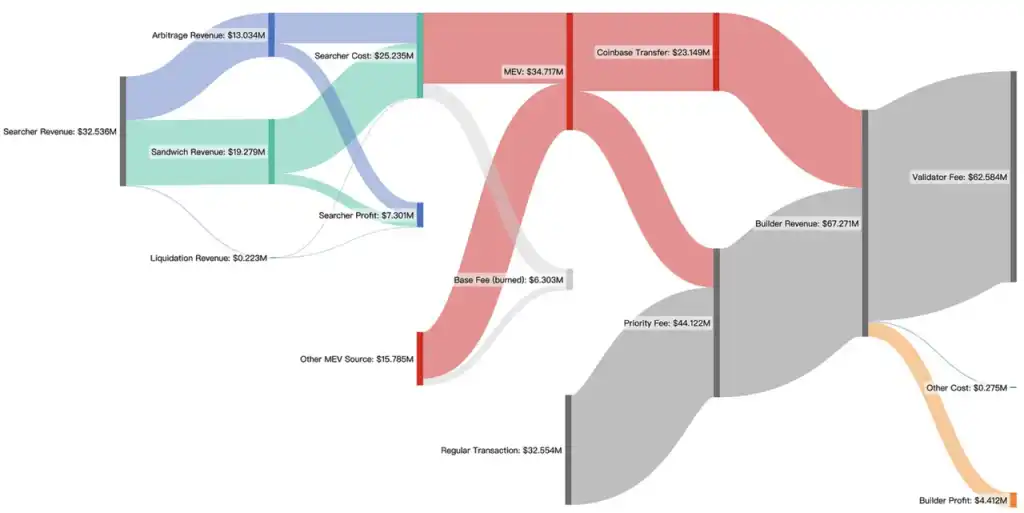

那麼執行層收益未來會如何演變?我們首先需要了解優先費和 MEV 占質押者執行層收益的占比。我們可以參考 MEV 數據服務商 Eigenphi 對 2023 年 1 月-2 月的以太坊執行層生態各個角色的收入數據進行的詳細分析:

我們可以看到,在 2 個月的時間裡,優先費和 MEV 基本以 55%:45% 的比例(4412 萬:3472 萬)構成了執行層的以太坊質押收益(Validator fee)。

我們接下來探究優先費和 MEV 未來的變化趨勢。

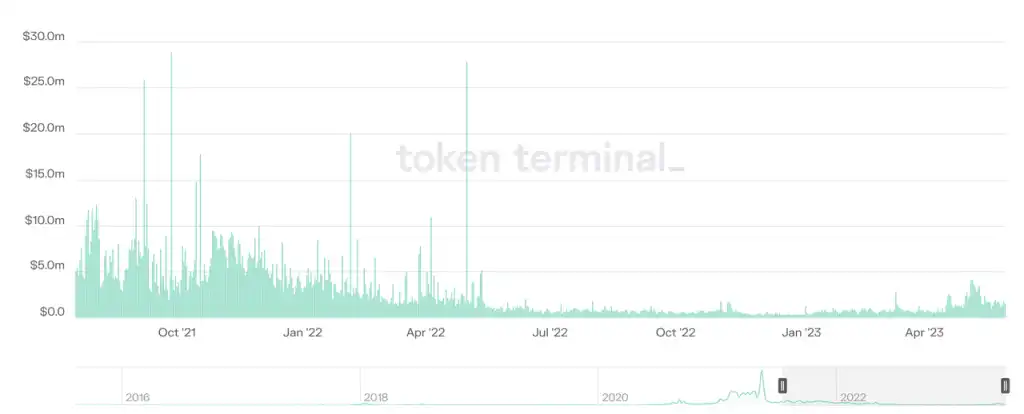

以太坊網路的優先費 來源:https://tokenterminal.com/terminal/projects/ethereum

在優先費方面,從 EIP-1559 上線以來,目前行情已經經過了一波牛-熊的轉換,我們可以看出,優先費與行情熱度關聯較大,在 21 年牛市期間,日均的優先費可以接近 1000 萬美金,而在 22 年熊市期間,日均優先費在 80 萬美金左右,在今年 5 月份的 Meme Season,日均的優先費可以達到 300 萬美金左右。在未來,優先費仍將隨著行情波動而變化,並且這部分收入是 ETH 本位的,在未來仍然會隨著行情繼續波動。

在 MEV 方面則要更加複雜一些,除了無法從鏈上完全分析清楚的 MEV 之外,其構成主要包括套利、三明治攻擊和清算三種,我們目前沒有找到關於 MEV 在 Merge 以後的最新趨勢數據。但是以太坊基金會長期以來對於 MEV 總體的態度比較負面,在 1 年前他們提出了PBS(Proposer-builder seperation,提議者建造者分離)的計劃,其中一個目的就是為了消除 MEV 對小型質押者收益的影響。在近期,以太坊基金會研究院 Justin Drake 提出了名為MEV burn的計劃,計劃在未來的 3-5 年將 MEV 全部銷毀,作為以太坊通縮的另一力量。儘管這一方案還在計劃階段,並且涉及眾多利益權衡,但是從以太坊成功從 PoW 轉為 PoS 來看,他們存在「說服」生態內關鍵的利益相關方捨棄他們的利益,而實現以太坊路線圖的能力。

因而,占目前總質押收益大概 20% 的 MEV,在中長期來看由於不符合以太坊基金會的價值取向,將很有可能會縮減乃至消失。

另外一個值得注意的邊際因素是 L2。在以 Rollup 為中心的以太坊路線圖的驅動下,一定會有越來越多的交易從以太坊 L1 轉移到 L2,進而不可避免的降低在以太坊主網的 MEV 以及優先費,而目前 L2 的 MEV/優先費均由 L2 自行處理,和以太坊主網的質押者無關。尤其在坎昆升級進一步降低 ETH L2 的費用之後,可能會驅動 L2 的進一步蓬勃發展,L1 的總體能夠獲得的手續費+MEV 有可能也會因此而進一步降低。

綜上,在 ETH staking 收益的構成上,綜合考慮 MEV burn 和 L2 的影響,當 ETH 質押占比達到 30% 時,ETH 質押的收益將很可能降低到 3% 的水準(包括 2.4% 的共識層收益和 0.6% 的執行層收益)。這個殖利率對於用戶參與質押的熱情會存在顯著的影響。

Shapella 升級激活了 ETH 的提款功能,使得 Solo staking 和 Staking pool 方式質押的 ETH 也獲得了流動性。而 Liquid staking 之所以能在 21 年-22 年迅速發展起來,其核心因素就是 liquid staking 協議可以給 LSD 提供流動性,從而變相地實現了質押的退出。所以說 Shapella 升級明顯降低了 liquid staking 的優勢。儘管 solo staking 仍然有著相當的操作門檻,但是目前服務於 solo staker 的工具也日漸增多,solo staking 的門檻也會逐步降低,並且 solo staking 還有著維護以太坊網路去中心化的正統性,受到了以太坊基金會的大力支持。

為什麼我們依然認為 liquid staking 會保持在質押賽道中的優勢地位,甚至集中度可能進一步提高呢?

主要原因在於可組合性。LSD 具備良好的可組合性,也就意味著獲取更高收益的可能性/更高的資金效率。參與 Staking 的用戶天然是對收益敏感的,他們傾向於選擇收益更高的質押方式。由於 LSD 的高可組合性實際上提供了質押用戶更高的收益。

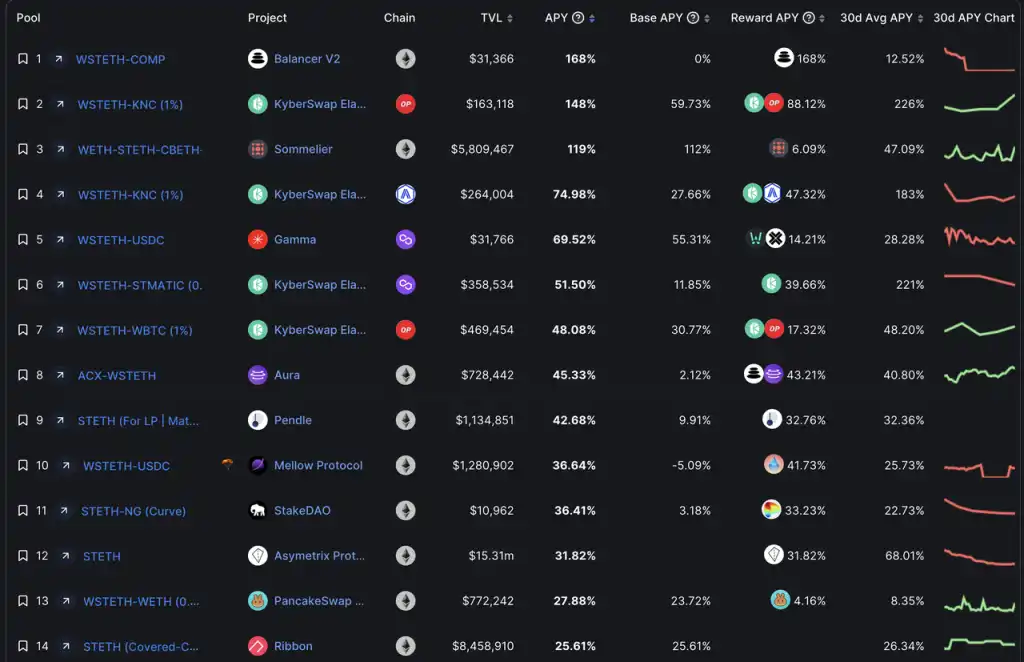

在質押的基礎收益為 5.6% 的當下,LSD 可以比較輕鬆的獲得 10% 的 APR。以 Lido 的 stETH 為例:

我們可以看到,目前 stETH LP 可以比較容易的獲得 50% 以上的 APR,考慮到配對資產的資金占用,總的 APR 也可以超過 25%;而 stETH 單幣在 Asymetrix(LSD 的 pool together)和 Ribbon(期權協議)也可以獲得 25% 以上的 APR(儘管可能面對一些風險),在疊加 stETH 本身 5.6% 的 APR,會使得用戶通過 lido 進行質押的總收益達到 30%。

除了高收益之外,stETH 在 DeFi 藍籌協議中也被廣泛的集成:Maker、Aave 和 Compound 都支持 stETH(wstETH) 作為抵押物,在抵押參數方面與 ETH 差距並不大,在 Curve 的 stETH-ETH 仍然有超過 11 億美元的流動性,這使得持有 stETH 不論是直接 swap 還是抵押借貸都可以更加便捷地獲得流動性。

這些優勢,都是 solo staking 和通過 staking pools 進行質押所不具備的。尤其是,假若 ETH 質押殖利率如我們上文所述降低到只有 3% 時,考慮到 solo staker 和 pool staking 為了 3% 的殖利率所付出的設備、知識、時間和精力,人們將很有可能選擇簡單且收益更高的方案。

以太坊社區用戶願意維護以太坊的去中心化,但是他們也需要考慮機會成本。「維護以太坊的去中心化很重要也很酷,但我還是希望選擇 30%」。

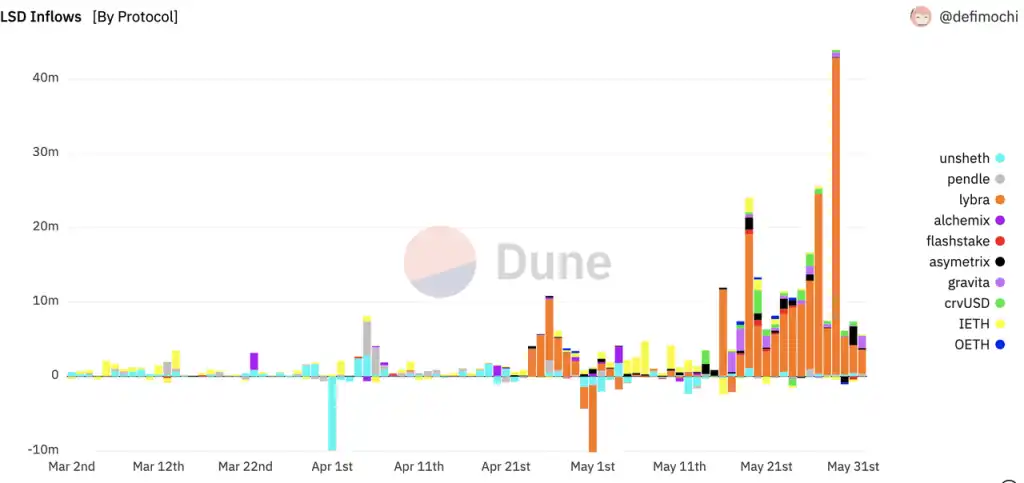

在 Shapella 升級之後,市場上出現了非常多的 LSDfi 的項目,他們的共同特徵是吸引用戶的 LSD 存款,進行各類金融應用。很多人認為我們將會遇到一個 LSDfi summer。

來源:https://dune.com/defimochi/lsdfi-summer

我們本文中不討論具體的 LSDfi 項目的優劣,因為在我看來,LSDfi 並沒有開創某個業務類別,而只是允許 LSD 作為很多業務開展的抵押物,本質上這些協議所做的業務仍然是穩定幣、仍然是收益聚合、仍然是 Dex、仍然是利率服務。其業務能否成功開展,仍然要看他們對於穩定幣、收益聚合、Dex、利率服務市場的理解。在目前已經實際上線產品的 LSDfi 的項目中,我們也還沒有看到能夠擺脫 Fork 和單純的 Yield farming 遊戲的項目。當然,仍然有更多的優質的 LSDfi 項目並沒有上線,我們也期待未來有更多的創新依託 LSD 而出現。

我們想討論的,是 LSDfi 對整個 Staking 行業的影響。

LSD 的持有人一定具有兩個特徵:他們在鏈上持有 ETH 並對 DeFi 有所了解;他們對殖利率敏感(所以才會去質押)。而這兩個特徵使得他們成為了以太坊網路上任何 DeFi 創業者的目標用戶:鏈上持有 ETH,所以可以進行鏈上操作,也可能對他們的業務有所理解;對收益敏感,所以通過激勵可以影響這部分用戶的行為。事實上,在 DeFi 發展到今天這個已經相對成熟階段的時候,仍然有很多 ETH 的持有人是僅在中心化交易所持有 ETH 的。

基於這一波 LSDfi 的熱潮,會有越來越多的 LSD 項目初步上線,他們都具有嶄新的代幣,也就意味著具備着嶄新的市場預算。在 unshETH、Agility、Lybra 上發生的事情,在未來 3-6 個月內的 LSDfi 可能還會輪番上演,LSD 將會持續的出現遠超 ETH 在鏈上收益的 APR,將可能會形成 LSD 和 LSDfi 之間自我強化的飛輪效應:LSDfi 越多,提供的收益越高,ETH 持有人就越有動力將他們的 ETH 轉換為 LSD;越來越多的 LSD 又會激勵 DeFi 協議瞄準這部分用戶,通過提供高收益吸引這部分用戶從而度過協議的冷啟動階段。

最終可能所有的 DeFi 協議都可以被稱為廣義上的 LSDfi,因為他們都或多或少地支持了 LSDfi(事實上,目前除了少數的穩定幣協議,絕大部分 DeFi 協議都已經與 LSD 有所關聯)。顯然,LSD 可以捕獲 LSDfi 的 beta。LSDfi 的火熱將會進一步促進 liquid staking 在 staking 整體賽道市佔率的占比。

在有關 staking 的相關問題上,以太坊基金會表現出來的態度有如下:

1. 不希望太多的 ETH 進入 staking,太多的 ETH 進入 staking 一方面會使得共識層的 ETH 獎勵釋放變多,與以太坊一直以來的「最小化可行發行量」的理念所違背,另一方面會降低以太坊的經濟帶寬(economic bandwidth,由 Bankless 提出的一個理念,指 Layer1 的流動市值,是支撐其上一切 Dapp 運行的基礎)。

2. 對 MEV 看法負面。對於每一個以太坊質押者而言,MEV 是隨時可能從天而降的、機率很低的巨大獎勵,若不加以干預很容易出現受迫中心化(如 BTC 和 ETH 在 PoW 的礦池),從而在以太坊的共識之上建立新的聯盟(如現在的 MEV-boost),造成在共識層不必要也不一定安全的複雜性。以太坊基金會中長期來看會推動銷毀 MEV,將 MEV 從少數驗證者的特權,變為所有 ETH 持有人的共同獎勵。

3. 不希望看到一個過於強大的 LSD,強大到可以在以太坊主網上「代替」ETH。這也會給 ETH 帶來更多不必要的安全隱患。

以太坊這種想法背後的主線,是希望維護一個去中心化的共識層,同時不影響 ETH 本身作為以太坊網路最主要的抵押資產的特性,也不希望以太坊的共識層受到基於以太坊構建的協議的影響。

stETH 目前是以太坊網路上最大的非原生的非穩定幣資產。比 stETH 排名更靠前的 USDT 和 USDC,他們的用例確實非常廣泛,但是本質上是靠 Tether 和 Circle 的信用在維繫,倘若他們出現了問題,確實可能會對以太坊有很大的影響,但是並不會消耗以太坊的信用。

但是 stETH 的特殊之處在於,他目前已經幾乎被所有的 DeFi 協議作為和 ETH 類似的抵押物所集成。我們不妨做個思想實驗,假若 Lido Finance 的合約受到攻擊,所有 Lido 在信標鏈的取款私鑰均被駭客所控制。那麼以太坊是否會需要如同 the DAO 事件一樣,進行一次硬分叉?

沒有人希望看到這個,因此我們也就能理解為何以太坊基金會需要努力的支持 solo staking,以太坊社區為何討論是否需要限制 Lido 的規模,也就不難理解 Lido 為何會把去中心化作為自己接下來的主要任務。但問題是,一個大的 liquid staking 服務商出現,並不是某個邪惡的中心化組織故意為之,而是市場博弈的自然結果。即便以太坊基金會/核心社區能夠通過某種形式控制了 Lido 的規模,也會有 Mido 或者 Nido 出現,成為那個質押的謝林點。

在我們面前有兩個世界:

1. 一個是以太坊基金會最初設計中所希望看到的:ETH 質押的比例不高,足以維護安全即可,大部分 ETH 還是在主網上作為抵押資產來維持各類 Dapp 的正常運行,質押的主體是 Solo staker;

2. 另一個是我們實際上很可能看到的:由於一個(或幾個)強大的 LSD 的存在,更多的 ETH 進入了 liquid staking,這個(或這幾個)LSD 成為各個 DAPP 的抵押物,在很大程度上這個(或這幾個)LSD「成為了」ETH。

從目前來看,後者出現的機率要大的多。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇