鉅亨買基金

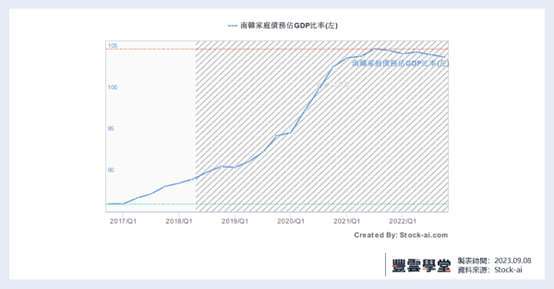

南韓全租房制度下所帶動的投機性買房需求,讓炒房風氣盛行,投機性買房需求大增,加速了房市的泡沫化,也使南韓房市出現過度槓桿的現象...

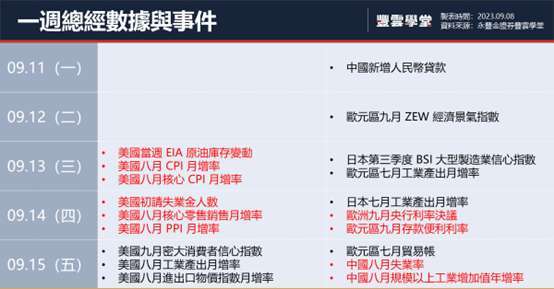

一、上週盤勢與本週大事 – 市場擔憂能源價格風險,壓抑經濟發展

上週大事主要是沙烏地阿拉伯與俄羅斯決定將原由減產延長至今年年底後,美國雖持續降低庫存來調節油價,然而原油的價格仍持續升高,帶動債券殖利率飆升且黃金持續上漲。市場利差持續擴大也帶動亞幣持續弱勢,資金恐持續外流,不利於股市上漲。本週關注重點在 ECB 的利率決議以及下週的 FOMC 會議指引,目前市場預期本次 FOMC 應該會暫緩升息,但全年仍以再升息一碼作收。

二、南韓獨特租屋模式 – 不用付租金的「全租房」

全租房(又稱傳貰),是韓國獨有的租屋模式,在這個租房模式中,包含了三個關鍵角色,分別是租客、房東以及銀行。

對於租客而言,只需要在入住時支付一大筆保證金給房東,往後除了管理費與水電瓦斯費之外,不需要再繳交任何房租給房東,租約到期後,房東會將保證金全額歸還給房客。但保證金通常是該房產價值的 50%~80%,這是一筆非常龐大的金額,大部分的租屋族手邊都沒有足夠的資金能夠支付,於是便會向銀行貸款,每月僅需支付貸款利息給銀行即可,因此只要每月償還的利息比月租的金額還低,民眾便會傾向採用全租房。

韓國的銀行同時也提供了特別貸款方案給全租房的民眾,貸款利率上的優惠以及條件上的放寬,也讓更多韓國人比起月租更傾向全租房。而房東收到租客支付的保證金後,會將保證金拿來做投資,利用投資收益取代以往的房租收益,但房東一旦投資失利或房屋租不出去,房東資金斷鏈後,租客便無法拿回保證金,甚至也出現許多租屋詐騙以及惡意併吞保證金的事件。

三、南韓房市泡沫 – 全租房帶動炒房風氣,助長房市泡沫

南韓的房價在過去幾年裡只漲不跌,而造成房價在過去持續攀升的重要因素,便是全租房制度下所帶動的投機性買房需求,對房東來說,在房子租出去的同時,就能立馬收回一大筆資金,而大部分房東會將這筆資金,繼續投入房地產中,因此房東僅需擁有一間房子的頭期款,買下第一間房,便能利用全租房的模式,持續向銀行貸款,滾出後續的好幾棟房。全租房模式讓炒房風氣盛行,投機性買房需求大增,加速了房市的泡沫化,也使南韓房市出現過度槓桿的現象。

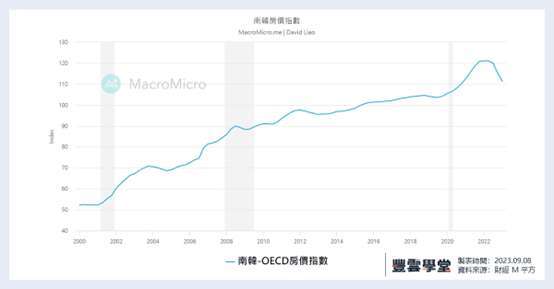

為了抑制炒房風氣,南韓政府前前後後也祭出了 20 多項打房政策,但效果並不顯著,反而讓南韓房市陷入更複雜的困境,好比 2018 年開始課徵囤房稅,原意是希望以此來降低投機客持有房產的意願,但由於房東們都把稅金轉嫁到租客身上,租客索性直接貸款買房,使得房市更加熱絡,尤其在 2020 ~ 2021 年的疫情期間,南韓政府再度提高稅金,民眾開始預期未來稅金會越來越高,便興起恐慌性買房的浪潮,南韓房價開始不受控制的飆升,全國房價漲了 40%,特別是首爾,首爾的人口密度是東京的 3 倍之多,房屋供不應求,房價上漲了 50%,漲速更超越了香港及新加坡,2022 年南韓首爾房屋每平方公尺要價 22,000 美元,首爾江南區的房價更是被炒到了每平方公尺 70,000 美元。

四、南韓房市危機 – 升息誘發房價崩跌,保證金併吞案頻傳

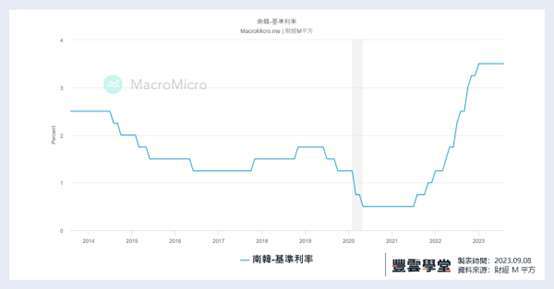

全租房的模式能夠如此興盛,主要的原因在於南韓的低利率環境,但隨著疫情期間通膨升溫,為了緩解通膨,南韓政府在過去一年多以來,總共升息了 3%,房貸利率翻倍飆至 7.55%,購屋需求銳減,過高的貸款利息,也讓房東們低價求售房產,需求下跌供給又上升,房價因而崩跌,2022 年底的首爾公寓交易價格跌了 22%,是自從金融危機以來最大的跌幅,房地產泡沫瓦解,終結了南韓房市只漲不跌的傳奇。

此外,先前有提到,房東透過全租房的模式,持續收取保證金並貸款買房,許多房東手上皆持有不只一棟房,有些專門炒房的投機客,持有的房產數量更高達 1,000 多棟,因此貸款利率的飆升,讓這些高槓桿操作的房東們無力償還高額的貸款利息,也無法按約歸還租客的保證金,破產的破產,跑路的跑路,2022 年發生了 2,000 多起全租房保證金併吞案,總金額高達 7,000 多億韓元。然而,不少租客是拿出畢生的所有積蓄甚至貸款租房,保證金無法收回對全租房的民眾來說,也是瞬間積蓄全無,南韓也因此發生了多起租客及房東因破產而生的憾事。

五、韓國經濟現況 – 民眾回歸月租形式、經濟復甦受阻

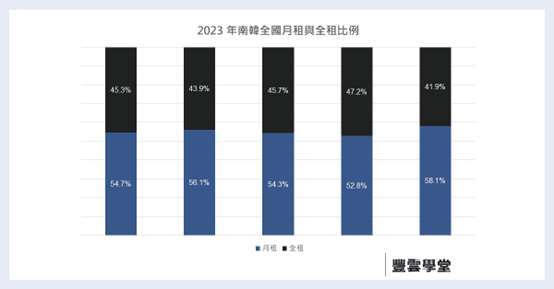

受到保證金併吞案及詐騙案頻傳的影響,韓國民眾漸漸回歸至月租的租屋形式,統計今年 1 月至 5 月,首爾住房的月租金交易量共 117,172 件,全租交易量共 112,612 件,這是從 2011 年以來,月租金交易量首次超過全租交易量。而韓國房價在歷經 11 個月的下跌後,終於在今年 6 月有稍微回溫的跡象,首都圈房價小漲 0.03%,但仍有 7 成的地區房價持續在下跌。

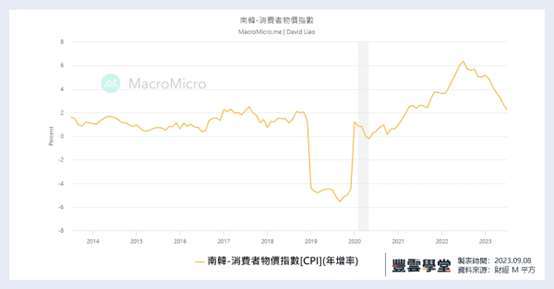

在通膨方面,南韓通膨率在 2022 年 7 月達到 6.34% 的顛峰,但在韓國央行積極的升息政策之後,韓國的通膨已有明顯的趨緩,今年 7 月 CPI 年增 2.26%,已經相當接近目標通膨 2%,6、7 月份 PPI 年減 0.3%、0.2%,顯示通膨確實正在降溫,然而這背後犧牲的便是房市。

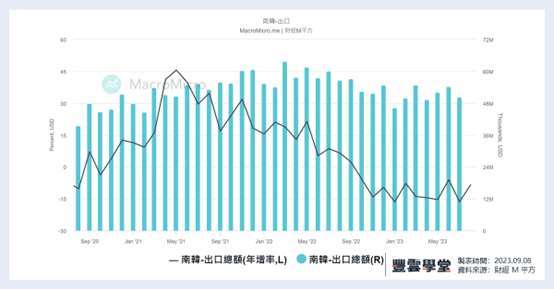

此外,韓國的實體經濟發展非常仰賴出口,最大的貿易夥伴是中國,然而受到中國景氣下滑,內需不足的影響,韓國出口已經連續衰退 11 個月,8 月出口年跌 8.4%,對中國的出口年跌 20%。如今出口表現疲弱,房市衰退又使民眾消費能力備受打擊,讓南韓在經濟復甦的路上備受阻礙。(推薦完整閱讀:從韓國的全租房政策,關注韓國房市危機!)

推薦延伸閱讀:

上一篇

下一篇