〈財報〉特斯拉降價傷毛利率、馬斯克對Cybertruck潑冷水 盤後挫逾4%

鉅亨網編譯余曉惠

特斯拉 (TSLA-US) 公布第 3 季財報,營收、獲利和毛利率都低於市場預期,加上執行長馬斯克在法說會中對預定 11 月底交車的電動皮卡 Cybertruck 潑冷水,表示該款新車在量產 12 至 18 個月後才有機會帶來顯著的正現金流,並強調特斯拉將繼續降價,該股周三 (18 日) 盤後股價劇烈震盪、下挫逾 4%。

Q3 財報關鍵數據 v.s. FactSet 訪調分析師預期

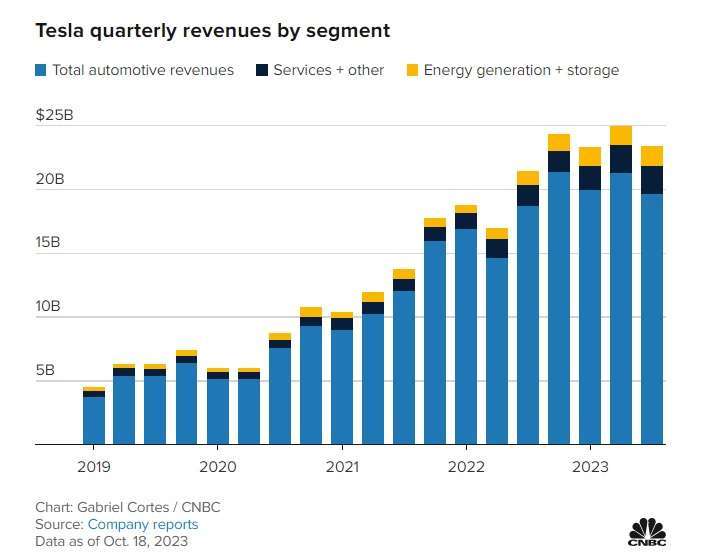

- 營收:233.5 億美元 (年增 9%) v.s. 242 億美元

- 調整後 EPS:66 美分 v.s. 73 美分

- 淨利:18.5 億美元 (年減 43.9%)

- 毛利率:17.9% (去年同期為 25.1%,第 2 季為 18.2%)

- 營益率:7.6%(去年同期為 17.2%)

受大舉降價影響,特斯拉第 3 季毛利率從去年同期尚未開始降價的 25.1%,陡降至 17.9%,為超過四年以來的低點,營收則創三年多來最慢增速。這也是自 2019 年 7 月以來,特斯拉的營收和獲利首度雙雙低於市場預期。

特斯拉正試圖從 1 月啟動的價格戰中存活下來,以便在高利率和激烈的競爭中脫穎而出。部分分析師曾預估,特斯拉可能需要進一步降價,才有望實現全年 180 萬輛車的量產目標。

儘管財報不如預期,但因投資人對 Cybertruck 今年 11 月終於將交車的樂觀心態,特斯拉盤後股價一度上漲逾 2%。不過,隨著馬斯克試圖在法說會中淡化外界的樂觀預期,加上財報利空,股價也翻黑下挫。

截稿前,特斯拉盤後股價下跌 4.98%,報每股 230.60 美元。該股周三稍早收盤重挫 4.8%,報每股 242.68 美元。

Cybertruck 預定 11/30 首批交車

特斯拉在 X 平台 (前身為推特) 上宣布,Cybertruck 預定 11 月 30 日在德州超級工廠進行首次交車,此外,X 平台上的 Cybertruck 帳號也發文表示,當天將舉行「交車活動」。

股東信則透露,Cybertruck 正在「試產」階段,德州工廠一年可生產 12.5 萬輛。

馬斯克在法說會中試圖淡化投資人對 Cybertruck 的財務預期,他說:「需要大量努力才能讓 Cybertruck 達到量產,並以人們可負擔得起的價格對現金流做出貢獻。」

馬斯克接著說:「我只是想淡化人們對 Cybertruck 的預期。這是款很棒的產品,但從財務面來說,要花上一年到 18 個月,才有可能對現金流做出巨大貢獻。」

特斯拉並未公布 Cybertruck 的確切規格或定價。這款車早在 2019 年就發表,但在 COVID-19 疫情期間生產屢遭延誤,未能實現 2021 年的試產目標。而且自亮相以來,其他汽車製造商也紛紛推出自己的電動皮卡,例如福特 (F-US) 的 F-150 Lightning、Rivian(RIVN-US) 的 R1T 和通用 (GM-US) 的 Chevrolet Silverado。

各項業務表現

各部門表現方面,第 3 季汽車業務營收 196.3 億美元,能源生產和儲存業務營收為 15.6 億美元。而在汽車業務當中,監管信用 (regulatory credit,即碳權收入) 為 5.54 億美元,快比第 2 季 2.82 億美元和去年同期 2.86 億美元高出一倍。

市場關注的指標——不計監管信用的汽車業務毛利率——為 16.3%,低於彭博訪調分析師預估的 17.7%。

特斯拉在股東信中說,第 3 季每賣一輛車的產品成本降到約 3.75 萬美元,雖然新工廠的生產成本仍高於原有工廠,但從第 3 季起陸續實施必要的升級,以確保單位成本下降。

第 3 季研發費用為 11.6 億美元,從去年同期的 7.33 億美元上升。特斯拉表透露,已把人工智慧 (AI) 運算訓練的規模擴增一倍以上,以滿足不斷擴增的資料庫和 Optimus 機器人計畫的需求。

觀察能源事業 (太陽能板和電池銷售,以及服務業務),特斯拉第 3 季共部署 3653 兆瓦時 (MWh),等於年增 90%,但太陽能板安裝年減 48% 至 49MW。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇