Arthur Hayes:加密牛市會隨著美元流動性上升而到來

BlockBeats 律動財經 2023-11-12 19:00

Bad girl, sad girl, you"re such a dirty bad girl

Beep beep, uh-huh

You bad girl, you sad girl, you"re such a dirty bad girl

Beep beep, uh-huh

– Donna Summer

世界上最壞的女人,或許是美國和平的真正二號人物,她看起來像一個邋裡邋遢的侏儒。她不再跳舞了,也許永遠不會,她讓錢動起來。我說的是美國財政部長 Janet Yellen。

壞女孩 Yellen,如果她願意的話,可以單方面將個人、公司或整個國家從美元全球金融體系中剔除。考慮到對大多數人來說,擁有美元來購買初級能源 ( 石油和天然氣 ) 和食品是必不可少的,從美國治下的和平金融體系中移除無異於判了死刑。她稱之為制裁,有人稱之為死刑。

從金融角度來看,她負責管理骯髒的法定金融體系如何運作的規章制度。由於信貸使世界運轉,而這種信貸來自銀行和其他金融公司,因此她的意願對全球經濟結構有重大影響。

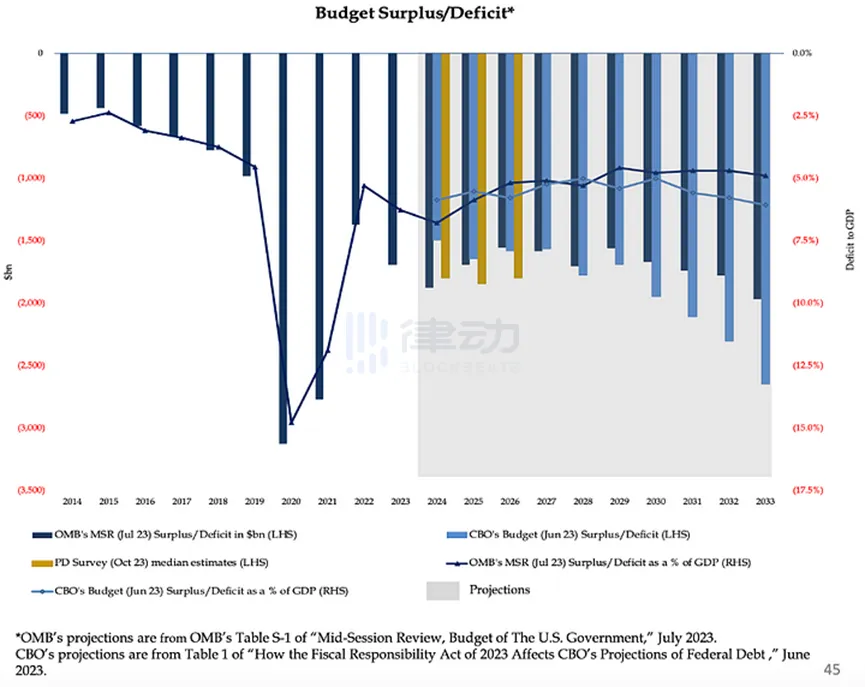

她最重要的職責是確保美國政府獲得資金。當美國政府的支出超過稅收收入時,她被要求以明智的方式發行債務。鑒於近期美國政府赤字的巨大規模,她的角色就顯得更為重要。

但在壞女孩 Yellen 的世界裡,並非一切都好。她的孩子(國民)的父親,美國總統 Slow Joe,拖欠了孩子的撫養費。Slow Joe 不像典型的遊手好閒的父親把工資都花在酒和脫衣舞上。Slow Joe 沉迷於花錢,炸毀遙遠的國家來追求……誰知道是什麼。他從未見過帝國的戰爭機器不應該支持的衝突。在烏克蘭與「邪惡」獨裁者普丁和全球最大的大宗商品出口國打一場代理人戰爭?我們他媽的走吧!支持 Bombardier Bibi Netanyahu 將加沙地帶夷為平地、使數百萬人永久流離失所、殺害數萬名巴勒斯坦人的行動,即使這種支持可能導致與波斯人的戰爭?不愧是美國!

我們的大佬 Yellen 公開支持她的老闆,但私下裡,她正忙着確保這個帝國能夠以可承受的價格發行債券,以養活孩子們。孩子們是誰?嬰兒潮時期出生的人正在變老、生病,需要越來越多的醫療保健產品和其他福利。軍工聯合體需要不斷擴大的國防預算來生產更多的子彈和炸彈。需要向富裕儲戶支付利息,這樣才能兌現對債務持有人的承諾。

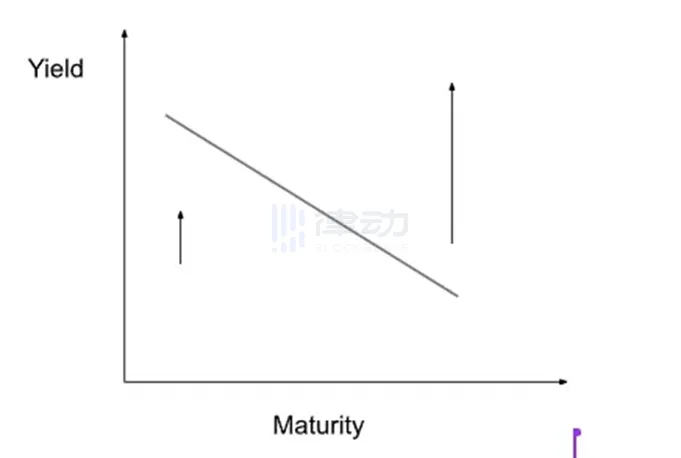

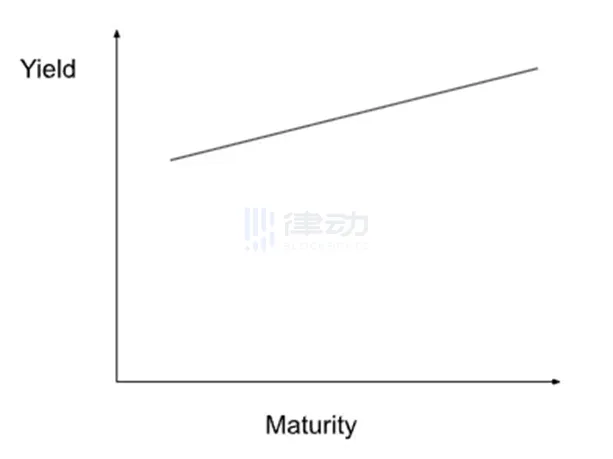

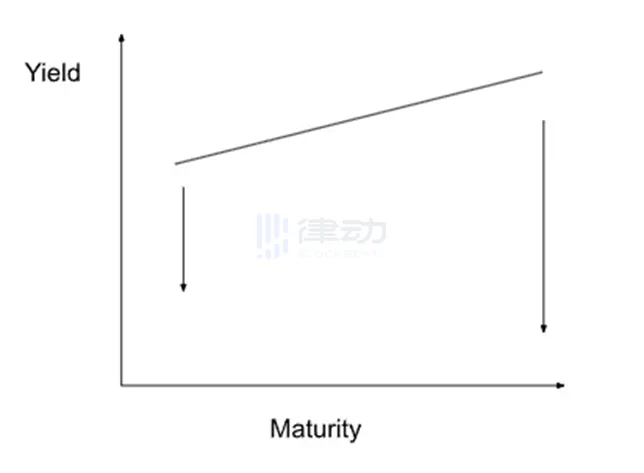

Yellen 可能是個壞女人,但市場並不買賬。長期公債 ( 期限>10 年 ) 的殖利率上升速度快於短期公債 ( 期限小於 2 年 )。這給金融體系帶來了一個致命的問題,被稱為「熊市陡峭化」。我在上一篇文章 the Periphery 中寫過,為什麼這對銀行體系如此有害。

她要怎麼做才能讓她的孩子爸爸在 2024 年 11 月回到福利辦公室重新申請福利?她需要設計一個解決方案,為經濟贏得時間。所以,以下是壞女孩 Yellen 的任務清單:

向系統注入流動性,使股票上漲。當股市上漲時,資本利得稅會上升,這有助於支付一些賬單。

欺騙市場,使其認為聯準會將降息,從而消除非「太大而不能倒」(TBTF) 銀行股票的拋售壓力,這些銀行都是資不抵債的。

讓市場誤以為聯準會將降息,從而創造對長期債務的需求。

確保注入的流動性不會太大,以免因美元走軟而導致油價飆升。

聯準會在最近的會議上維持利率不變,並表示將進一步暫停升息,因為它將繼續評估迄今為止升息的影響。與此同時,Yellen 表示,美國財政部將增加短期票據的發行量,這正是貨幣市場基金 (MMF) 所希望的。MMF 將繼續從聯準會的逆庫藏股計劃 (RRP) 中提取資金,併購買公債,這是向市場注入凈流動性。

本文的其餘部分將重點闡述我的觀點,解釋為什麼我認為上述政策將導致以下結果:

1. 向全球金融市場注入 1 兆美元的凈流動性,相當於當前 RRP 的規模。

(B) 所有其他主要中央銀行,如中國人民銀行 (PBOC)、日本銀行 (BOJ) 和歐洲中央銀行 (ECB) 也將印鈔,因為現在美國的貨幣環境正在放鬆,他們可以在不削弱本國貨幣的情況下印鈔。

2. 市場認為,美國公債殖利率曲線將呈牛市陡峭化。

(A) 它將防止市場拋售所有非 TBTF 銀行股。

3. 一旦 RPP 在 2024 年底耗盡,美國公債市場的末日將再次上演。

「鴨子」和懦夫

聯準會主席鮑威爾是一隻「鴨子」,他的夫人是壞女孩 Yellen。你可能認為「鴨子」是一種卑微的地位,但在香港,「鴨子」過着養尊處優、富裕的生活。很多人都說鮑威爾是個百萬富翁。但所有的錢都不能改變這樣一個事實:他頂多是 Yellen 的「毛巾男孩」。

這是了解帝國高層權力動態的最重要的圖片之一。Slow Joe 和 Yellen 指示「鴨子鮑威爾」不惜一切代價抗擊通膨。

將利率提高到限制經濟的水平的問題在於,它將摧毀銀行體系。因此,聯準會在玩一個遊戲,它假裝要對抗通膨,但卻總是在尋找一種方法來證明暫停其貨幣緊縮計劃是合理的。他們實現這一目標的最簡單 ( 也是最不誠實的 ) 方法是編造有關通膨水平的誤導性統計數據。

政府統計的通膨數據都是胡謅。淡化通貨膨脹的,讓民眾相信他們的眼睛在收銀台上欺騙了他們,這符合政府的利益。當你買一條麵包時,你所感受到的價格衝擊是不可信的,因為政府告訴你通貨膨脹根本不存在。為了做到這一點,官僚們創造了這些代表性商品籃子,以降低對食品和能源價格上漲的影響。誤導性的通膨統計數據是根據這一籃子貨幣的價格變化計算出來的。

聯準會不喜歡高企的消費者價格指數 (CPI),其中包括填飽肚子的食物和驅動戰車的汽油,這讓他們做了一些花哨的計算。神奇的是,這導致了核心 CPI 的產生,或者他們喜歡稱之為「核心通膨」。核心 CPI 不包括食品和能源。但核心 CPI 過高,因此聯準會要求工作人員去除核心 CPI 的非暫時性因素,以獲得更好 ( 即更低 ) 的通膨衡量標準。在做了更多神奇的數學運算之後,他們創造了多元核心趨勢指標。

問題是所有這些被操縱的通膨指標都高於聯準會 2% 的目標。更糟糕的是,這些指標似乎已經觸底。如果聯準會真的在對抗通膨,那麼他們應該繼續升息,直到他們的模糊通膨指標達到 2%。但突然間,鮑威爾在 9 月的新聞發布會上表示,聯準會將暫停升息,以觀察其升息行動的效果。

我的懷疑是,鮑威爾受到了 Yellen 的一點刺激,並被告知,媽媽希望他再次暫停,並向市場發出信號,稱聯準會將暫停升息,直至另行通知。這是一個巧妙的政策回應,這是我的想法。

市場願意相信經濟衰退將在明年到來。經濟衰退意味著聯準會必須降息,以確保可怕的通貨緊縮不會發生。通貨緊縮是經濟活動下降導致物價下降的結果。通貨緊縮對骯髒的法幣體系是有害的,因為支撐債務的資產 ( 抵押品 ) 的價值減少了。這給債權人(也就是銀行和富人)造成了損失。因此,聯準會降息。

正如我在上一篇文章中所解釋的那樣,由於經濟預測趨弱,市場將大量買入長期美國公債。這一點,再加上聯準會政策導致的利率普遍下降,意味著長期債務的持有者將獲利。其結果是,殖利率曲線最終趨於陡峭化。

市場將率先採取行動,購買更多的長期債券,而不是短期債券。這是因為當利率下降時,長期債券比短期債券更賺錢。結果呢?熊市陡峭化停止,曲線更加倒轉,然後當 2024 年經濟衰退到來時,牛市曲線變得陡峭。聯準會僅僅在 9 月和 11 月的會議上兩次暫停,並對經濟前景做出了前瞻性的負面展望,就實現了這一切。這對鮑威爾和 Yellen 來說是一場勝利,因為不需要降息就能實現積極的市場反應。

我將用幾個簡單的圖表來說明這個過程。箭頭越長,幅度越大。

銀行得救

殖利率曲線再次倒掛和最終牛市陡峭化的直接影響是,銀行資產負債表上持有至到期美國公債的未實現虧損下降。

美國銀行 (Bank of America, BAC) 報告稱,2023 年第第三季 HTM 資產類別的未實現虧損為 1320 億美元。BAC 的一級普通股資本為 1,940 億美元,總風險加權資產 (RWA) 為 1.632 兆美元。當你重新計算 BAC 的資本充足率 ( 股本 / RWA) 時,通過減去未實現損失的股本,它降至 3.8%,遠低於監管的最低要求。如果這些損失被確認,BAC 將像 Silicon Valley Bank、Signature Bank、First Republic 等一樣進入破產管理程序。長期公債殖利率越高,缺口就越大。顯然,這是不可能的。對他們來說有一條規則,對我們來說又是另一條規則。

銀行體系正被它們在 2020-2022 年以創紀錄的高價格和低殖利率積累的所有政府債務所窒息。由於被指定為 TBTF, BAC 實際上是一家國有銀行。但由於公債和商業房地產貸款的未變現虧損,非 TBTF 美國銀行體系的其餘部分已資不抵債。

如果 Yellen 能夠設計出一項政策,導致債券價格上漲、殖利率下降,那麼銀行股的持有者就沒有理由賣出。這預示着一個不可避免的未來:整個美國銀行體系的資產負債表都將進入美國財政部的賬簿。對於美國政府的信譽來說,這將是一個極其壞的消息,因為政府將不得不印鈔來保證銀行兌現存款提取。在這種情況下,沒有人會願意購買長期美國公債。

有什麼後果嗎?

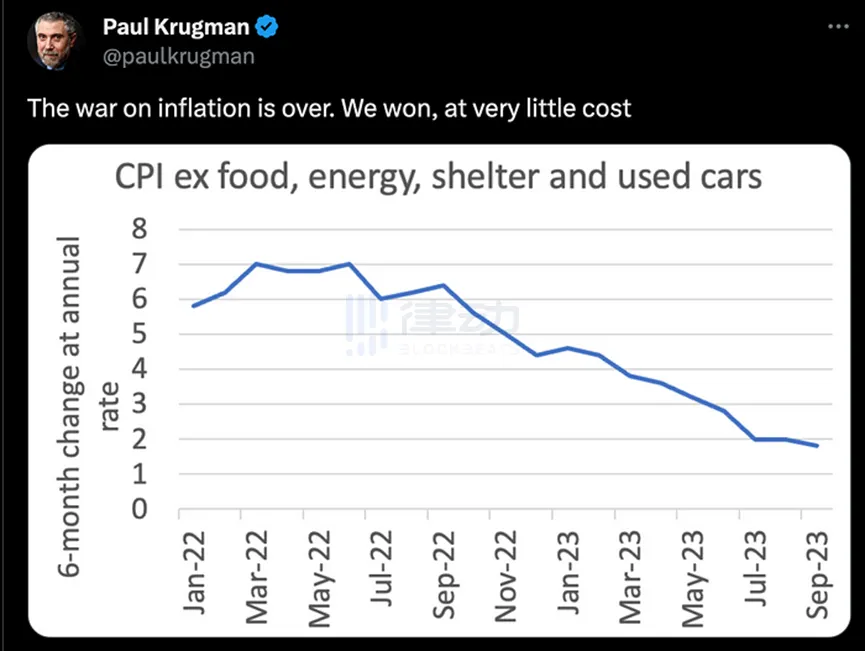

挑戰在於,如果聯準會降息,美元可能會大幅貶值。這將給石油價格帶來極大的上行壓力,因為石油是以美元計價的。雖然主流財經媒體和像保羅·克魯格曼這樣智力破產的啦啦隊試圖欺騙公眾,讓他們相信通貨膨脹不存在,但任何經驗豐富的政客都知道,如果選舉日汽油價格上漲,你就完蛋了。這就是為什麼在這個關鍵時刻——當中東處於戰爭邊緣之時——降息無異於政治自殺。到明年選舉日,油價很可能接近 200 美元。

當然,如果你排除人們生活和謀生所需的所有東西,通貨膨脹是不存在的。

但如果通膨已經觸底,聯準會在通膨加速的同時暫停升息呢?這是一種可能的結果,但我相信,任何因通膨上升而產生的不滿,都會被強勁的美國經濟所淹沒。

經濟強健

我認為 2024 年不會出現經濟衰退。要理解其中的原因,讓我們回到推動 GDP 增長的首要原則。

GDP 增長=私營部門支出 ( 凈出口、投資也包括在內 )+ 政府凈支出

政府凈支出=政府支出 - 稅收收入

當政府通過赤字凈支出時,它會推動 GDP 增長的凈增長。這在概念上是有道理的——政府花錢買東西,給員工發工資。然而,政府通過稅收將資源從經濟中抽離。因此,如果政府的支出超過稅收,就會對經濟產生凈刺激。

如果政府出現巨額赤字,這意味著名義 GDP 將會增長,除非私營部門收縮等量的赤字。政府支出——或就此而言的任何支出——具有乘數效應。讓我們以 Slow Joe 在他最近的演講中給美國公眾舉的一個例子來說明帝國參與的各種衝突。

美國政府將增加國防開支。將有許多美國人製造子彈和炸彈,用於殺死帝國周邊的所有恐怖分子和更多平民。只要每名恐怖分子殺死的平民不超過 10 人,我對此沒什麼意見。這是一個「公平」的比例。那些美國人會把他們的血汗錢花在自己的社區里。那裡將會有辦公樓、餐廳、酒吧等,所有這些都是為國防工業的工人建造的。這是政府支出的乘數效應,因為它鼓勵了私營部門的活動。

有鑒於此,很難想象私營部門能夠收縮到足以抵消政府貢獻的 GDP 增長凈收益的程度。在最新的 2023 年第第三季數據轉儲中,美國名義 GDP 增長 6.3%,年度赤字接近 8%。如果 CPI 通膨率低於 6.3%,那麼所有人都是贏家,因為實際 GDP 增長是正的。為什麼選民會對這種情況感到不安呢?鑒於 CPI 通膨率處於 3 水平,在選民心目中,通膨要達到超過美國經濟的水平,還需要許多個季度。

預計 2024 年的赤字將在 7% 至 10% 之間。在揮金如土的政府的推動下,美國經濟將表現良好。因此,中等選民將對股市上漲、經濟強勁和通膨低迷感到相當滿意。

短期公債

Yellen 並非無所不能。如果她把價值數兆美元的債務硬塞給市場,債券價格就會下跌,殖利率就會上升。這將摧毀金融體系因聯準會暫停升息而獲得的任何好處。Yellen 需要找到一個資金池,這個資金池非常樂意購買一大堆債務,而不要求更高的殖利率。

MMF 目前在聯準會的 RRP 中持有約 1 兆美元。這意味著 MMF 的殖利率接近聯邦基金利率的下限 5.25%。3 個月期和 6 個月期國庫券的殖利率約為 5.6%。MMF 將資金存放在聯準會,因為信貸風險較低,而且可以隔夜獲得資金。MMF 不會為了降低風險而犧牲太多收益。但如果 Yellen 能夠以略高的利率提供更多的公債,貨幣市場基金將把資金從低殖利率的固定存款利率 (RRP) 轉移到高殖利率的公債。

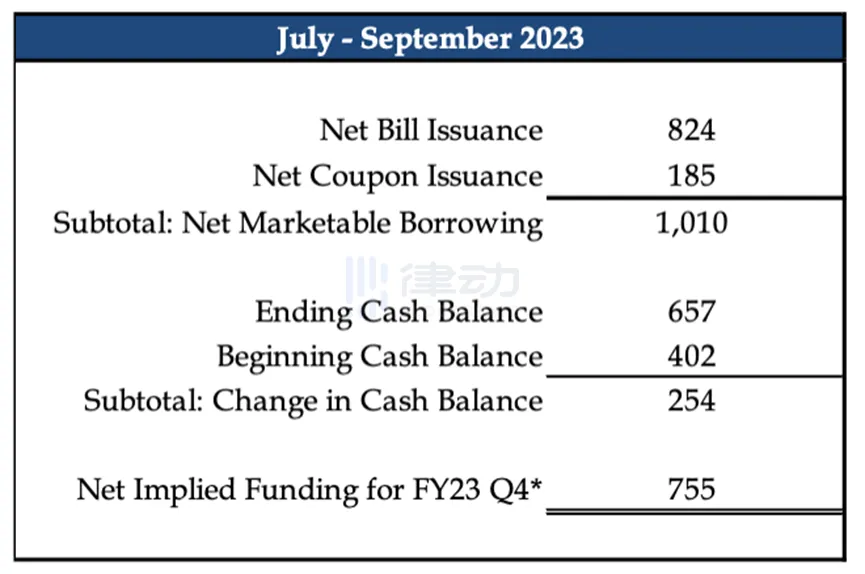

在最新的季度融資報告中,Yellen 承諾將增加票據發行量。有人可能會說,如果沒有 2 兆美元的 RRP,長期公債的拋售情況會更糟。請記住,今年 6 月初,在美國政界人士「令人震驚地」同意提高美公債務上限、允許他們花更多錢之後,Yellen 重啟了借貸。當時,RRP 為 2.1 兆美元。此後,Yellen 賣出了創紀錄數量的票據,RRP 餘額自那以來減半。

Yellen 發行了 8240 億美元的票據,RRP 減少了 1 兆美元。成功!

請參閱我關於美元流動性的文章「Teach Me Daddy」,充分理解為什麼當 RRP 餘額下降時,美元流動性會上升。需要注意的是,如果 Yellen 增加財政部普通帳戶 (TGA),它就會抵消 RRP 餘額下降帶來的積極流動性缺陷。TGA 目前約為 8200 億美元,高於 7500 億美元的目標。因此,我不認為 TGA 會從現在開始上升——相反,我認為它可能會保持不變或下降。

隨著 RRP 的耗盡,1 兆美元的流動性將被釋放到全球金融市場。可能需要六個月的時間才能完全耗盡該設施。這一估計是基於 RRP 從 2 兆美元降至 1 兆美元的速度,以及對債券發行速度的預測。

在我繼續討論這些資金將如何進入加密貨幣之前,讓我簡要介紹一下其他央行可能會如何應對。

疲軟的美元

當更多的美元在系統中流動時,美元相對於其他貨幣的價格應該會下降。這對日本、中國和歐洲來說是個好消息。這些國家都面臨着財政問題。它們有不同的形式,但最終需要印鈔來支撐金融體系的某些部分和政府債券市場。然而,並非所有央行都是生來平等的。因為中國人民銀行、日本央行和歐洲央行不發行全球儲備貨幣,所以在它們的貨幣相對於美元貶值之前,它們能印多少是有限制的。所有這些央行一直希望並祈禱聯準會放鬆貨幣政策,這樣它們也能放鬆貨幣政策。

這些央行也可以放鬆貨幣政策,因為聯準會的政策將產生最大的影響,因為涉及的金額確實令人難以置信。這意味著相對而言,中國人民銀行、日本央行和歐洲央行的任何印鈔行動的影響都小於聯準會。當換算成貨幣時,人民幣 ( 中國 )、日元 ( 日本 ) 和歐元 ( 歐洲 ) 將相對於美元走強。他們可以印鈔票,拯救他們的銀行系統,支撐他們的政府債券市場。最後,以美元計價的能源進口變得更便宜。這與最近的情況形成了鮮明對比,在過去,印鈔導致他們的貨幣對美元貶值,這反過來又增加了以美元計價的能源進口成本。

其結果是,在大量注入美元流動性的同時,還將相應地注入人民幣、日元和歐元。從現在起到 2024 年上半年,全球可獲得的法定信貸總量將加速增長。

愚蠢和聰明的交易

考慮到全球市場上所有的法定貨幣流動性,人們應該購買什麼才能跑贏貨幣貶值?

首先,一個人能做的最愚蠢的事情就是以買入並持有的心態購買長期債券。只要 RRP > 0,這種積極的流動性狀況就會持續下去。當 RRP = 0 時,所有長期債券的問題都會重新出現。你最不想做的事情就是,當流動性狀況發生變化時,你無法從任何形式的非流動性長期債務中獲利。因此,這種交易最愚蠢的表現就是購買長期債券,尤其是政府債券,並在心理上做好持有的準備。今天你將經歷一個市場對市場的收益,但在某個時候,市場將開始消化 RRP 餘額進一步下降的影響,長期債券殖利率將緩慢上升,這意味著價格下跌。如果你不是一個熟練的交易者,你會用你的鑽石手砸碎你的金蛋。

一個中等聰明的交易是用槓桿做多短期債務。宏觀交易之神斯坦•德魯肯米勒 (Stan Druckenmiller) 最近在接受 Robinhood 對另一位神保羅•都鐸•瓊斯 (Paul Tudor Jones) 的採訪時告訴世界,他買入了超長的 2 年期公債。偉大的交易,兄弟!並不是每個人都對這種交易的最佳表達有興趣 ( 提示:它是加密貨幣 )。因此,如果你能交易的都是受操縱的 TradFi 資產,比如政府債券和股票,那麼這是一個不錯的選擇。

比中等智能交易 ( 但仍不是最聰明的交易 ) 好一點的交易是做多大型科技公司,特別是與人工智慧 (AI) 有任何關係的公司。每個人都知道,人工智慧是未來。這意味著任何與人工智慧相關的東西都將蓬勃發展,因為每個人都在購買它。科技股是長期資產,將受益於現金再次成為垃圾。

這是一張比特幣 ( 白色 )、那斯達克 100 指數 ( 紅色 )、標準普爾 500 指數 ( 綠色 ) 和黃金 ( 黃色 ) 除以聯準會從 2020 年 3 月開始以 100 為指數的資產負債表的圖表。正如你所看到的,比特幣在聯準會資產負債表擴大的影響下,擊敗了所有其他資產 (+258%)。

然後,我們進入其他聲稱是對以太的改進第一層區塊鏈。Solana 就是一個例子。這些都在熊市期間被打得很慘。因此,它們將從極低的價格中漲起來,為勇敢的投資者提供巨大的回報。但是,它們仍然都是過度炒作,在活躍的開發者,dApp 活動或總價值鎖定方面,它們無法超越以太坊。

最後,各種各樣的 dApp 和它們各自的代幣將會啟動。這是最有趣的,因為下面這裡是你得到 10000 倍回報的地方。當然,你也更有可能變得堅強,但沒有風險就沒有回報。

我喜歡屎幣,所以別叫我 maxi!

前進的道路

我正在密切關注 [RRP - TGA] 的網路,以確定美元是否正在湧入市場。這將決定我是否會加快公債銷售和比特幣購買的速度,因為我的信心隨著美元流動性增加的預期而增強。但我會保持敏捷和靈活。老鼠和人類精心策劃的計劃往往會失敗。

自從 Yellen 在 2023 年 6 月獲准再次借款以來,聯準會已經凈注入了 3000 億美元。這是 RRP 的減少和 TGA 的增加的結合。

最終的不確定因素是石油價格和哈馬斯與以色列的戰爭。如果伊朗被捲入戰爭,那麼我們應該考慮到,流向槓桿過高的西方國家的石油供應將會受到一些干擾。這樣一來,聯準會在政治上就很難採取不干涉的貨幣政策。他們可能不得不提高利率來對抗更高的油價。但另一方面,有人可能會辯稱,由於戰爭和能源價格上漲,經濟將出現衰退,這將給聯準會降息的許可證。無論哪種情況,不確定性都會上升,最初的反應可能是比特幣的拋售。正如我們所看到的,事實證明,比特幣在戰爭時期的表現優於債券。即使有疲軟的初始階段,我也會逢低買入。

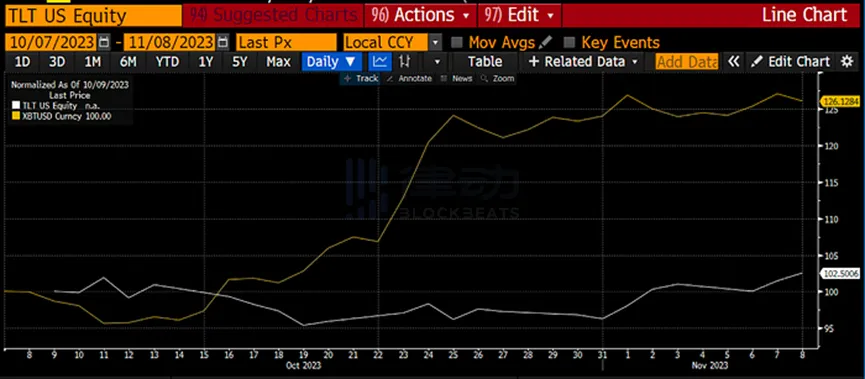

自烏克蘭 / 俄羅斯戰爭爆發以來,美國長期公債 ETF (TLT) 下跌了 12%,而比特幣則上漲了 52%。

自哈馬斯 / 以色列戰爭爆發以來,TLT 上漲了 3%,而比特幣上漲了 26%。

如果下調 RRP 是壞女孩 Yellen 的目標,那麼它只會持續這麼長時間。美國公債市場的所有擔憂都將捲土重來,這些擔憂曾導致 2010 年和 2030 年美國公債殖利率以一種利空的方式飆升,並給金融體系帶來壓力。Yellen 還沒有說服她的寶貝爸爸停止酗酒,因此,在平靜之後,比特幣將重新成為戰時法定金融體系健康狀況的實時記分卡。

當然,如果那些負責「美國治下的和平」的人致力於和平與全球和諧,我甚至不打算把這個想法說完。自 1776 年以來,這些 mofo 就一直在進行戰爭,沒有任何停止的跡象。

「原文鏈接」

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與虛擬貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 加入鉅亨買幣LINE官方帳號索取免費課程

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇