【總經焦點】FOMC 會議落幕,利率點陣圖顯示明年將降息三碼!一文掌握決議焦點

鉅亨研報

歷經一年多的升息,美國 CPI 已從 2022 年 6 月的峰值 8.93%,降至 2023 年 11 月的 3.12%,Fed 穩定通膨的任務也已經告一段落,在升息的過程中,最大的擔憂便是經濟衰退的風險,目前美國經濟表現雖說的確有受到升息的影響成長速度趨緩,但整體而言,應該能夠實現軟著陸的情景。

一、上週盤勢與本週大事 - 利率決議後,美債殖利率跳水,道瓊創下歷史新高

在超級央行週上,美國、歐元區、英國皆維持原有的利率水準,在利率政策公布之後,由於聯準會開始透漏降息訊號,美債殖利率大跳水,從 FOMC 會議前的 4.2% 降至今日的 3.9%,但這也激勵美股上漲,道瓊工業指數創下歷史新高,來到 37,248 點。而歐元區與英國央行對於通膨的態度相對聯準會來說偏鷹派,這使得 ECB、BOE 會議結束之後,歐元與英鎊相對於美元來說升值,美元指數重挫,從 102.87 跌至 101.95。

二、Fed 利率決議焦點彙整 - Fed 態度由鷹轉鴿,首次談論降息話題

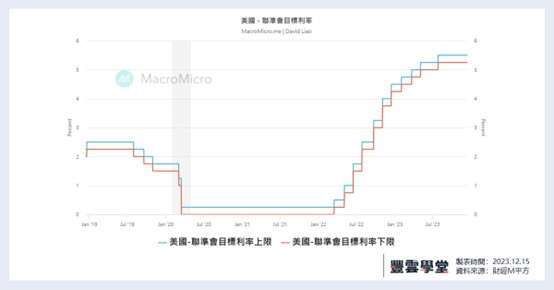

在 12 月的 FOMC 會議上,所有委員一致決議不再升息,政策利率區間同樣維持在 5.25% - 5.50%,但仍會持續減少央行目前所持有的美債及抵押貸款支持證券 MBS,每年大約會以 1.1 兆美元的金額。

本次會議聲明中,很明顯的能夠看出 Fed 態度已經由鷹轉鴿,對於通膨的看法,從「通膨依舊處於高位」調整成「通膨在過去一年有所放緩」,對於目前經濟狀況的描述,也從上次會議的濟活動在「第三季以強勁速度擴張」轉變為「第三季經濟的強勁增長已經放緩」,並且會後 Powell 終於首次表態認為不太可能再升息,也開始談論起明年降息的話題。今年最後一次的 FOMC 會議,可以說是正式地為一年多以來的升息進程畫下句點。

三、美國經濟現況 - 通膨降溫速度超乎預期,美國經濟成長主要由服務業驅動

在討論未來利率政策走向之前,我們先來檢視一下歐美的通膨與經濟狀況。

首先,就業市場方面,由於汽車工人罷工結束,重返工作崗位,美國 11 月非農就業人口增加了 19.9 萬人,高於市場預期的 18 萬人,11 月失業率從 10 月 3.9% 的高點,又回落到 3.7%,雖然 11 月數據顯示就業市場轉為強勁,不過主要是受到單波事件型因素影響,若將時間拉長來看,就業市場仍然有趨緩的現象。

在通膨方面,可以從下圖中看到,Fed 下修對於 2023 年核心 PCE 年增率的預期,將由 3.3% 降至 2.8%,這顯示目前通膨降溫速度明顯快於 Fed 預期。美國勞工統計局在 13 日公布的數據指出,美國 11 月核心 PPI 年增率由 2.3% 降至 2.0%,低於市場預期的 2.2%,並創下 2021 年 1 月以來新低,從 PPI 細項來看,主要使 PPI 放緩的原因是能源價格持續回落。

實體經濟層面,耐久財新訂單緩慢下滑,ISM 製造業指數 PMI 仍持續位於榮枯線以下,顯示製造業前景依舊疲弱,不過在服務業方面,由於企業活動增加,11 月非製造業 NMI 有回升跡象,整體而言,目前美國經濟成長主要仍是由服務業所驅動。再從經濟成長指標來看,Fed 調升對於今年度實質 GDP 成長率的預期,從 2.1% 上調至 2.6%,但小幅下修了 2024 年 GDP 預期成長率。

四、聯準會利率政策前瞻 - 聯準會不會過早降息,合理降息時間點約在明年五、六月

在結束升息循環後,接下來要關心的,是央行何時開始降息,為了防止 1967 年過早降息之後,通膨率迅速回升的情況發生,聯準會評估降息時間點時可能會更加謹慎,如果沒有明顯感受到經濟衰退的威脅,可能不會貿然降息。而從目前的經濟狀況來看,美國其實還不至於走向衰退,因此預估聯準會降息的時間點可能不會太早,可能要到明年五、六月才會開始降息。

至於降息的幅度,從下方本次 FOMC 會議公布的利率點陣圖中可以看到,最多官員認為 2024 年目標利率可能要降息三碼,使明年度最終的利率區間落在 4.5% - 4.75%。

完整文章歡迎到豐雲學堂觀看

延伸閱讀:

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 華許不給線索!城堡證券:Fed 本周將「突襲升息1碼」 能源飆漲恐成最後一把火

- 台股盤前|美股拉回台股重挫千點 貨櫃與投本比鎖碼股逆勢挺進

- 台股盤前|美股拉回台股重挫千點 貨櫃與投本比鎖碼股逆勢挺進

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- 講座

- 公告

上一篇

下一篇