〈工業技術與資訊〉跨域整合迎向智慧電動車新時代

工業技術與資訊月刊

撰文/張維君

疫情後,全球汽車市場恢復成長。在淨零排放趨勢下,電動車在 2023 年銷售占比預估達 23.8%,全球電動車出貨量上看 2,000 萬台,受惠於電動車增長,汽車電子市場規模也將突破 3,000 億美元。

在晶片荒緩解及疫後經濟活動復甦下,工研院預估,2023 年全球汽車銷量將成長 6.1%,而電動車則因受惠於各國明確淨零排放的目標及車款價降,預估成長仍超過 25%,可望突破 2,000 萬輛。各式電動車中,純電車(BEV)占比達 46%,持續扮演電動車銷量主力角色;氫能源車或稱燃料電池電動車(FCEV)雖只占 0.1%,但預計氫能中大型商用車應用將快速發展。

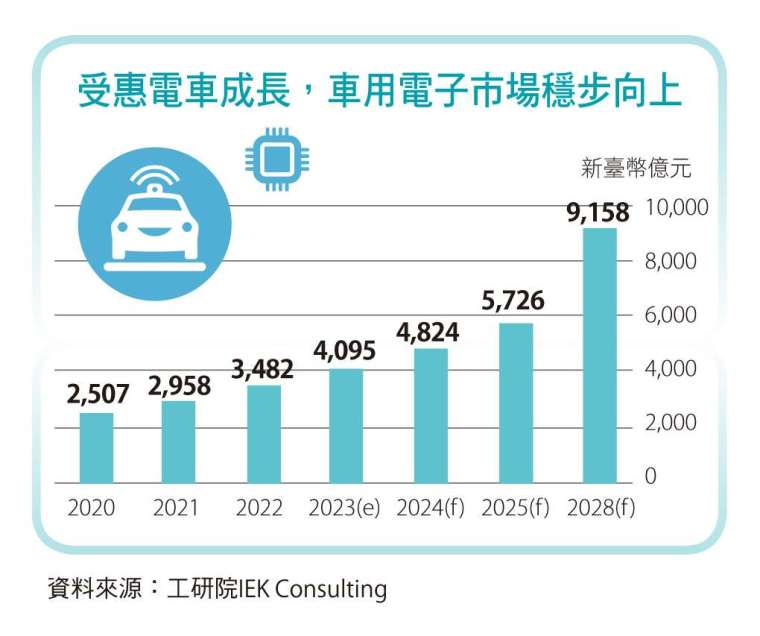

電動車銷售力道強,車輛上安裝電子元件及系統數普遍增加,雙重力道拉抬之下,全球汽車電子市場規模 2023 年預估達 3,159 億美元,車電零組件、模組與次系統需求穩定成長。

車廠計畫推平駕車款 建議廠商提前布局

工研院產業科技國際策略發展所經理謝騄璘指出,儘管中國經濟放緩,但中國單一國電動車市場仍是全球最大,美國居次,日本第三;在車廠電動車市占率方面,含混合動力車 (HEV) 銷量,豐田(Toyota)仍以市占 14.0% 居首,比亞迪(BYD)則以 13.9% 緊追在後,特斯拉(Tesla)則在降價策略運用下,占有 10.9% 的市場。此外,由於前述銷量前三位車廠均計畫推出平價電動車款,預計可帶動全球電動車普及率將快速提升。對應此趨勢,建議臺灣可運用電動車上下游產業及聯盟透過供應鏈管理及成本控管經驗,布局平價特色車款研發,積極開拓整車、零組件出口商機。此外,預計 2026 年無人自動駕駛共享服務將進入商轉,所帶來整車需求數量減少,以及車輛使用年限縮短之新平衡點對全球銷量影響值得觀察。

眼光看回臺灣整車市場,2023 年銷售量預計達 45.6 萬輛,其中電動車在車商降價、新車導入及補助政策持續下,可望突破 10 萬輛,約占總銷量 24.2%;另電巴補助金額採逐年減少作法,期刺激有需求業者盡早採購,進而帶動國內電巴銷量表現。

車廠押寶氫能車加速成長

備受關注的氫能電動車 2022 年銷量剛突破 2 萬輛規模尚小,但隨先進國家推動氫經濟發展、車廠聚焦商用載具推升量產規模,預計 2026 年產業基礎成形,滿足商用載具淨零需求市場將快速成長;到 2030 年,屆時主要國家的綠氫製備技術成熟,加氫成本大幅降低,將進一步擴大氫能電動載具應用範疇。

工研院產科國際所產業分析師洪于展表示,混合動力車以汽油為主要動力來源,被先進國家排除在淨零目標之外,純電動車又礙於電池自重的物理限制,均無法滿足物流運輸車輛需求,使氫能電動車成為各國焦點。日韓開發氫能電動車超過 25 年,尤其韓國現代汽車在政府支持下,已坐穩全球氫能電動乘用車龍頭。不過,產業過去多設定乘用車來發展氫能電動車技術,其實商用車在長途重載需求上更適合氫電混合動力;且純電動車充電時間長、在低溫下續航力差,都影響運輸物流業者採用意願;加上歐盟 (EU) 2019/1242 號法規正在修法,針對新出廠重型車輛 2030 年減排 30% 目標提高至 45%,全球主要商用車集團均投入氫能電動商用車布局。

全球中大型商用車每年需求超過 270 萬輛,其中歐盟、美國、中國等大陸型運輸國家是氫能電動商用車的主要應用市場,洪于展建議,臺廠可發揮 ICT 生產製造優勢,由氫電混合控制模組、次系統供應鏈、高成本占比零組件三處著手,與商用車廠夥伴合作切入美歐、澳洲、印度市場;政府也應關注綠氫供應問題,運用再生能源分散式電廠製氫形成我國特有生態系,逐步扶植產業由零組件供應走向商用載具淨零系統服務商。

槓桿半導體產業能量於車市發揮綜效

搭上電車成長引擎,車用電子市場穩步向上訊號明確。工研院產科國際所分析師沈怡如指出,2022 年成長最快的車電關鍵零組件廠商,要屬電池製造商及晶片生產商,如鋰電池製造商韓國 SK on 與中國寧德時代,2022 年營收增加都超過 1 倍;意法半導體(STMicroelectronics)2022 年營收也年增近 50%。

在車用軟體與電子市場中,電控系統(ECU)及網域控制器(DCU)市占比最大,軟體開發及整合、測試驗證服務則是最具市場潛力的項目。尤其藉由軟體創造出全新車載體驗和功能的時代來臨,即所謂軟體定義汽車(SDV)趨勢,驅使傳統車廠與合作夥伴共同開發軟體加速轉型。

此外,2023 年,美、日自駕移動服務進入商轉,有助帶動在地經濟效益,而在物流需求驅動下,自駕商用卡車預期 2 至 3 年內逐步商用化。諸多利多因素下,臺灣汽車電子產值預估在 2023 年突破新臺幣 4,000 億元。

未來,隨著智慧車輛快速發展,車用晶片日顯重要,據統計,過去每部車每年晶片總值平均成長 7%,供應鏈廠商也策略加入半導體布局以提高掌握度,臺灣可運用既有產業能量,在於車用市場發揮綜效;並朝向先進製程與高性能、高可靠度需求發展,掌握優勢並加速布局。

轉載自《工業技術與資訊》月刊第 380 期 2023 年 12 月號,未經授權不得轉載。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇