美9月ISM非製造業指數升至54.9 寫1年半新高

鉅亨網編譯段智恆 綜合外電

美國 9 月服務業擴張速度達到 2023 年 2 月以來最快,原因是新訂單和商業活動強勁成長推動,進一步證明美國經濟在第三季仍保持堅實基礎。

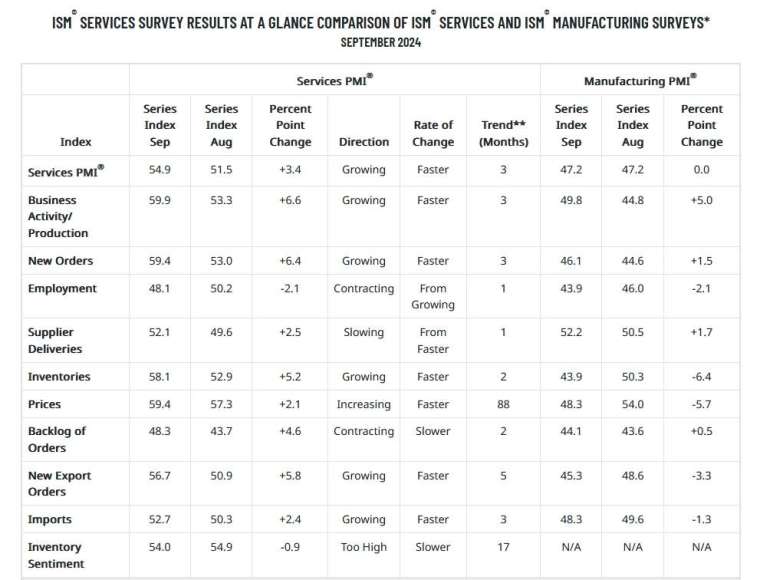

具體來看,美國供應管理協會 (ISM) 周四 (3 日) 公布 9 月非製造業指數報 54.9,遠超經濟學家預期的 51.7,也高於 8 月前值 51.5,創一年半以來新高。服務業在美國經濟比重超過三分之二,該數據以 50 作為榮枯線,高於 50 表明擴張,反之則表示萎縮。

美國 9 月 ISM 非製造業指數細項:

- 商業活動生產指數報 59.9,前值 53.3

- 新訂單指數報 59.4,前值 53.0

- 僱傭指數報 48.1,前值 50.2

- 供應商交貨指數報 52.1,前值 49.6

- 存貨指數報 58.1,前值 52.9

- 價格指數報 59.4,前值 57.3

- 未完成訂單指數報 48.3,前值 43.7

- 新出口訂單指數報 56.7,前值 50.9

- 進口指數報 52.7,前值 50.3

- 庫存景氣指數報 54.0,前值 54.9

觀察指數細項,9 月新訂單指數上升 6.4 點至 59.4,為 2023 年初以來新高,再加上商業活動生產指數升至 59.9,創 4 個月新高,表明美國經濟在第三季末的基礎穩固。

ISM 服務業調查委員會主席 Steve Miller 聲明表示,數據顯示的強勁成長整體獲得受訪企業評論支持,不過對於政治不確定性的擔憂比 8 月更普遍。

至於通膨方面,需求成長加速推動原物料和服務價格攀升,9 月價格指數升至 59.4,高於 8 月的 57.3,為今年 1 月以來新高。

與此同時,數據也顯示企業正在縮減招聘。9 月雇傭指數自 8 月的 50.2 降至 48.1,低於 50 榮枯線下。有分析認為,就業成長很大程度上是由於 2022 年和 2023 年大幅升息後需求降溫,但也存在一些工人短缺的情形,特別是在休閒與飯店業,8 月職位空缺數增加 8 萬個但招聘人數卻減少。

Miller 表示,隨著供應鏈繼續穩定,供應定價仍是一個問題,有受訪企業表示對港口罷工表示擔憂。雖然企業普遍樂見聯準會 (Fed) 降息,但勞動力成本和可得性仍是大多數產業留意的問題。

報告還顯示,9 月庫存和進口成長速度加快,可能反映出企業在東岸和墨西哥灣沿岸碼頭工人罷工前努力增加庫存,零售商也在假日購物季前囤貨。

整體來看,這份報告與日前公布的 9 月 ISM 製造業指數形成鮮明對比,後者已經連續第六個月萎縮。兩數據之差高達 7.7 點,為自 2019 年以來最大差距,表明美國經濟兩極化。

9 月服務業、綜合 PMI 終值雙雙不及預期

與此同時,標普全球 (S&P Global) 同日公布 9 月服務業採購經理人指數 (PMI) 終值報 55.2,接近 2022 年 3 月以來新高,低於經濟學家與前值的 55.4,也不及 8 月前值 55.7;9 月綜合 PMI 終值報 54.0,低於經濟學家與初值的 54.4,不及 8 月前值 54.6。

標普全球市場情報公司首席商業經濟學家 Chris Williamson 表示,儘管數據略有下滑,但美國經濟成長仍然強勁,其中服務業生產繼續以過去兩年半以來最快速度成長。繼美國第二季國內生產毛額 (GDP) 以 3.0% 的速度成長後,第三季也可能出現類似的強勁表現。

Williamson 指出,服務業新業務流入的增速僅略低於 8 月創下的 27 個月新高。受訪者表示低利率提振需求,特別是對金融服務的需求,醫療保健業也是相當強勁。

儘管如此,他也提到由於美國大選帶來的不確定性以及對經濟衰退風險上升的看法,服務業 9 月信心下滑,企業對前景的擔憂日益加劇。

他說:「「因此總統選舉將如何影響經濟成長,以及降低利率可能在多大程度上幫助復甦工業產品和服務等陷入困境的行業,仍有待觀察。顯然,經濟成長既有上行風險,也有下行風險。」

Williamson 總結說,從調查中得出的通膨訊號表明,物價壓力正在復甦,主要與頑強的高薪資成長有關,這可能會抑制 Fed 進一步大幅降息的熱情。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 美9月ISM製造業指數報47.2 連續第六個月萎縮

- 美9月小非農新增就業人數超預期升至14.3萬 結束連5個月放緩局面

- 美8月JOLTS職位空缺數超預期升至804萬 創3個月新高

- 〈美股早盤〉美上周初領失業金人數攀升、市場聚焦中東衝突 主要指數開低

- 講座

- 公告

上一篇

下一篇