BlockBeats 律動財經

加密世界,沒有「永賺神話」,但卻有「吸金傳說」。

在剛結束的10 月,根據Dune 數據顯示,pump.fun 累積收益超1.6 億美元,總地址數超240 萬,已部署代幣總數量超280 萬;目前,其累計收益這一數字已經高達1.673 億美元,換言之,在短短的4 天左右的時間,作為本輪週期的“最強吸金機器”的pump. fun 收益再度增加了730 萬美元左右,堪稱恐怖。

而結合近1 年的各類協議收入數據,Odaily 星球日報將於本文對10 大「最強吸金協議」進行分類盤點,在透視在產業週期變化的過程中,揭露趨勢風向的浪潮,以供讀者朋友參考。

根據DefiLlama 網站資料顯示,將時間縮小至1 年以內,現有42 大專案協議收入突破3,000 萬美元,主要可分為以下幾類:

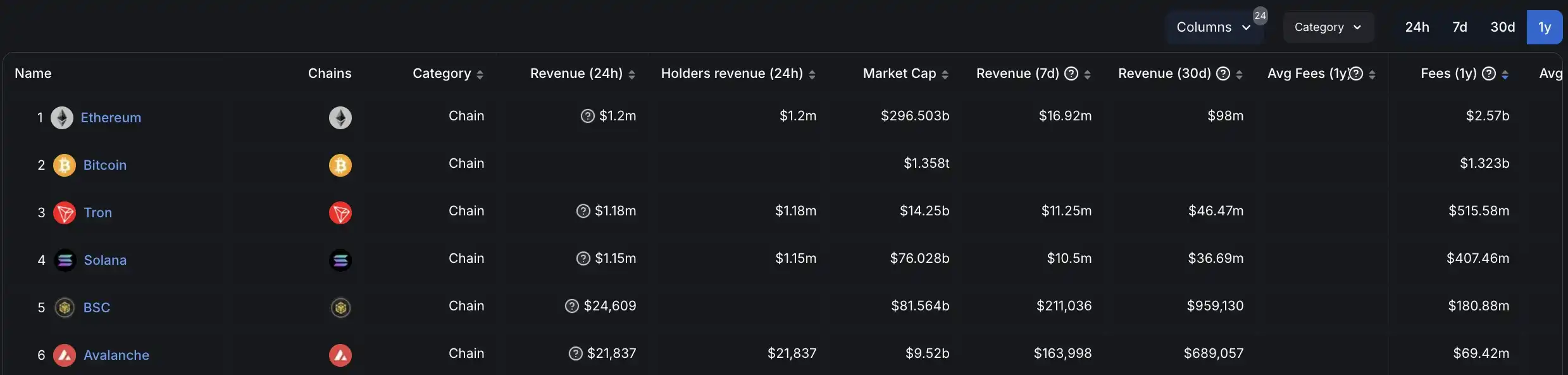

細看這份「協議收入超3000 萬美元玩家」名單,我們能夠清楚地看出:區塊鏈生態發展十來年間,L1 公鍊網路仍是最為主流的「吸金巨獸」,其中:

· 以太坊以近一年高達25.7 億美元的收入拔得頭籌;

· 比特幣以近一年高達13.23 億美元的收入屈居第二;

· 波場TRON 則以「穩定幣網路」定位喜提5.15 億美元收入;

· Solana 得益於今年以來如火如荼的Meme 幣熱潮收入4.07 億美元;

· BSC(即BNB Chain)則受益於背靠幣安交易所收入高達1.8 億美元;

· Avalanche 則更多因為 2023 年底的一波爆炸式增長,月度協議收入一度從 250 萬美元增長至 5225 萬美元。

整體來看,儘管L1 生態發展之路極為崎嶇坎坷,但仍是支撐加密世界的主要「頂樑柱」,而以太坊高達193.67 億美元的協議收入(截止2024 年11 月3 日)也確實令人望而生畏。這一點也從側面說明了,作為加密世界最龐大的生態,以太坊確實遠未到許多人口中所說的「山窮水盡、彈盡糧絕」的絕境。

排名「吸金排行榜」前列的另一類項目,則是包含穩定幣、質押協議、DEX 在內的諸多基建類項目,其中-

1.USDT 背後發行商Tether 以及USDC背後發行商Circle 分別以161.7 億美元、 5.16 億美元的近一年協議收入排行前列;

2.Uniswap、Raydium、PancakeSwap 等DEX 則位居此類項目的第二梯隊,一年內協議收入從3.5 億美元到8.2 億美元不等;

除此以外,Lido、Ethena 等以太坊生態質押、再質押協議也憑藉9.86 億美元、 1.36 億美元的一年內協議收入名列其中,成為「新基建」的一部分,獲得了市場的高度認可。

至於具體的應用類項目,以往的「產業熱門」 ——錢包應用與本輪週期的主題賽道「Meme 幣平台」成為佔比最重的「吸金機器」。其中-

pump.fun(平台備註為 Pump)以 1.46 億美元的近一年協議收入排行第 16 位;

MetaMask(俗稱小狐狸錢包)以7,049 萬美元的近一年協議收入位於第28 位。

除了以上的主要類目以外,近一年協議收入排行前列的還有許多「拓展類項目」——如包括Base、Arbitrum、ZKsync Era、Optimism 在內的以太坊L2 網絡,其中——

1.Base 以7,302 萬美元的近一年協議收入排行第26 位;

2.Arbitrum 以5,619 萬美元的近一年協議收入排行第32 位;

3.ZKsync Era 以3,674 萬美元的近一年協議收入排行第38 位;

4.Optimism 以3,396 萬美元的近一年協議收入排行第41 位。

服務類平台則更為多樣化一些,既包括曾經的「NFT 市場王者」OpenSea,也包括DEX Screener 這樣的聚合交易類平台,還包括Photon、BONKbot、Trojan、Banana Gun、Maestro等一眾Telegram 生態交易bot,當然,從下圖我們也能看出,Solana 生態仍是這些計畫的主攻方向。

綜合以上資訊及DefiLlama 網站資料來看,我們可以根據協議收入總額的數據篩選出以下代表性「吸金項目」—

1.以太坊,協議收入總額達193.69 億美元;

2.Uniswap,協議收入總額達56.97 億美元;

3.BTC,協議收入總額達41.44 億美元;

4.BSC(BNB Chain ),協議收入總額達28.57 億美元;

5.OpenSea,協議收入總額達27.83 億美元;

6.Lido,協議收入總額達19.39 億美元;

7.Tether,協議收入總額達16.84 億美元;

8.PancakeSwap,協議收入總額達16.14 億美元;

9.TRON,協議收入總額達11.7 億美元;

10.AAVE,協議收入總額達9.61 億美元。

平心而論,就筆者個人看來,「吸金協議」的你來我往,也從側面反映了加密產業的變遷:

· 在2020 年前,最為吸金的協議無疑是各類IC0 起家的公鏈,以太坊也是自那時脫穎而出,為今天的3000 億美元市值奠定了基礎;

· 在2020 -2022 年階段,以太坊生態成為了「加密貨幣產業的中心地帶」,在DeFi Summer、GameFi Summer、NFT Summer 等一波又一波的產業浪潮的帶動下,Uniswap、Axie Infinity、STEPN、OpenSea 等對應賽道的平台及專案爭相湧現,扛起產業吸金大旗;

· 在2023-2024 年階段,也就是本輪週期,先是出現了friend.tech 為標桿的“SocialFi 黃金產品”,繼而又產生了以pump.fun 為代表的“MemeFi MVP”,加密行業的“吸金黑洞”成為了同時掌握流動性與注意力的「資產發行平台」。

但細看近一年的協議收入排名乃至更長時間範圍內的協議收入排名來說,版本答案充其量只是“吸金賽道”的新晉選手,至於他們能否走過產品生命週期的初中期階段,在後期階段仍然能確保自己「不下牌桌」、「留在場上」,目前來看仍是一個未知數。

而相較於無數「一波流」的「協議、應用」,或許細水長流的生態仍然是最佳的「吸金利器」。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇