鉅亨研報

加權指數,今日開低走低,終場下跌 547.87 點,收在 22981.77 點,成交量增加至 4385.39 億。

觀察三大法人今天籌碼動向,外資賣超 476.36 億,投信買超 63.03 億,自營商賣超 204.93 億,三大法人賣超 618.26 億 ,其中,外資連賣 3 日、自營商連賣二日,投信則連買十日,累計 421 億。

美股主要指數周一延續漲勢,川普交易成為市場關注的焦點,川普交易 + 降息行情持續發酵,比特幣飆破 88,000 美元,七巨頭除 (TSLA-US) 特斯拉,飆漲 8.9%,連續第五個交易日上漲外,其他股價普遍拉回,壓抑科技類股走勢,終場四大指數漲跌互見,終場道瓊指數上漲 304 點,費半大跌 2.5%,指標股 (TSM-US) 台積電 ADR 下跌 3.55%,(NVDA-US)輝達跌 1.6%,交易平台提供商 (COIN-US)Coinbase 暴漲近 20%,台股方面,(2330-TW) 台積電,受到回檔的影響下,此導致整體指數走低,美國科技股及晶片股周一表現獨弱,亞股今(12)日同步走疲,台股加權指數開盤低走低,由於擔心中美晶片戰延燒到其他產業,終場加權指數下跌 547.87 點、收在 22981.77 點,成交量擴大 4385.39 億元,今日收黑 K 棒,雖然小破短期均線,不過投信連十買,上市櫃 10 月營收創高寫三大亮點,上市櫃公司 10 月營收,達 4.16 兆元,即單月營收創新高、首度連兩個月突破 4 兆元、前十月累計金額創歷史新高,Q4 可望交出亮眼佳績, 基本面無虞,加上近期回檔主因 (2330-TW),台積電,自 11 日起將不再供應 7 奈米以下先進製程晶片給中國大陸業者,市場更傳出美國商務部有意擴大晶片管制,但事件對台積電實質獲利影響有限,因此台股短線震盪雖難免,但盤堅格局尚未改變,本週聚焦美國 CPI 與 PPI、鮑爾談話、(2317-TW) 鴻海與 (2382-TW) 廣達法說、歐日英 GDP,另外持續關注 11/20(NVDA-US)輝達財報亦將牽動台灣 AI 相關族群走勢,選股重於選市。

權值股方面,(2330-TW) 台積電,終場下跌 3.23%,收在 1050 元,近期傳出華為透過「白手套」方式取得台積電的 7 奈米產品,並且美國有意進一步縮緊對中國半導體的管制措施,這一消息對台股市場造成了不小的震盪。根據研調機構 TrendForce 的預估,如果這項規範進一步落實,將對台積電造成營收衝擊,預計影響幅度可能達到 5% 至 8%,儘管如此,由於全球 AI 晶片需求強勁,加上台積電對先進製程客戶的漲價即將生效,可望能稀釋部分衝擊;(2317-TW) 鴻海,終場下跌 2.73%,收在 214 元,鴻海公布 10 月及前十月營收創下同期新高,且 10 月營收超過大摩預估 4%,大摩預計鴻海第 4 季營收仍可望實現季增和年增,但季增幅度預計介於 10% 至 14%,較原先預估的 17% 稍低,原因在於消費需求疲軟可能影響 iPhone 在 11 月及 12 月的出貨表現,鴻海將於 14 日召開法說會,大摩預計將聚焦於鴻海的毛利率與營業利益率變化,AI 伺服器機櫃的供應狀況,以及 2025 年初步展望,鴻海的潛在利多因素包括 iPhone 銷售高於預期、AI 伺服器業務加速、電動車業務拓展,以及新併購活動可能帶來的投資信心提升,大摩對鴻海仍維持「優於大盤」評等及 270 元目標價;(2454-TW) 聯發科,終場下跌 2.32%,收在 1265 元,10 月合併營收達 511.17 億元,較上月的 446.75 億元增長 14.42%,並較去年同期的 428.1 億元年增 19.4%,2024 年前 10 個月累積營收達 4436.6 億元,顯示出穩健的成長勢頭,法人指出,聯發科的天璣 9400 將整合第八代 NPU,進一步優化生成式 AI 功能,並相較於天璣 9300,首波客戶導入的機型更多,價格調整亦有助於緩解成本上漲的壓力。AI 技術的加持將有助於聯發科擴大其在旗艦市場中的市佔率,特別是在高端智能手機和其他設備領域,法人預期,隨著多項利多因素的推動,聯發科將在 2026 年迎來更強勁的成長,與輝達的合作關係也被視為未來成長的重要驅動力。

強勢族群,集中在佳螢領先預告的四大主流當中,車用零組件股票再度點火,領先預告,川普當選後,馬斯克概念股值得留意,節目中領先預告,特斯拉股價將有機會挑戰 350,站穩後有機會走高!! 再度驗證!

(4569-TW) 六方科 - KY,終場上漲 9.92%,亮燈漲停,收在 266 元,作為精密金屬加工領域的佼佼者,產品應用於車用、醫療及航太等行業,多元題材護體下,2024 上半年 S=5.05>2023EPS=3.26,預估 2024 全年稅後 EPS=9.05 元,年成長翻倍,2024 年將實現合併營收 14.42 億元,同比增長 18%。隨著高毛利新產品的推出,2025 年的業績有望再創佳績,預計 EPS 將達 9.05 元,爆發力可期。

機殼廠 (3013-TW) 晟銘電,則受惠水冷需求升溫,積極爭取 sidecar 水冷機櫃訂單,營運可期,第 3 季合併營收 26.63 億元,創歷史新高,季增 2.2%、年增 50%,毛利率 16.06%、營益率 9.56%,也雙雙改寫 2017 年第 4 季以來新高,不過受到業外匯損影響,單季稅後獲利 1.64 億元,季減近 15%、但年增 100%,EPS 0.8 元,累計前 3 季獲利年增逾 1.3 倍,EPS 2.17 元,晟銘電 10 月合併營收 7.73 億元,月減 6.2%、年增 14.1%,累計前 10 月營收 75 億元,年增 40%,創歷史新高。法人看好,本季將是最旺一季,全年 EPS 有望突破 3 元。

台股震盪回檔下,有機會先蹲後跳,關鍵看甚麼?

上市

(2349-TW) 錸德

(4569-TW) 六方科 -KY

(1466-TW) 聚隆

(6807-TW) 峰源 -KY

(5515-TW) 建國

(4551-TW) 智伸科

(3706-TW) 神達

(6283-TW) 淳安

(8114-TW) 振樺電

(6598-TW)ABC-KY

(2444-TW) 兆勁

(1519-TW) 華城

(2069-TW) 運錩

(3051-TW) 力特

上櫃

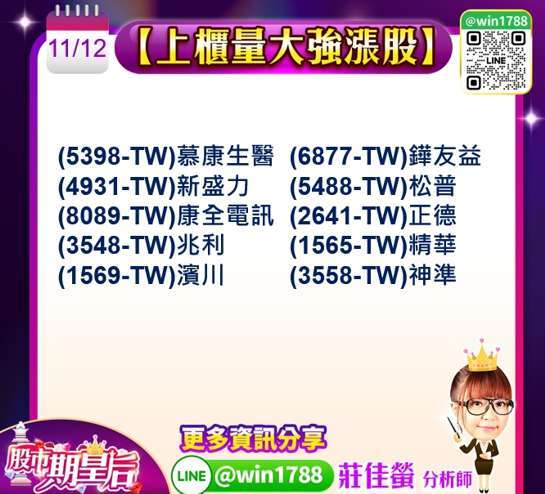

(5398-TW) 慕康生醫

(4931-TW) 新盛力

(8089-TW) 康全電訊

(3548-TW) 兆利

(1569-TW) 濱川

(6877-TW) 鏵友益

(5488-TW) 松普

(2641-TW) 正德

(1565-TW) 精華

(3558-TW) 神準

歡迎免費訂閱

請加入 LINE 帳號螢

想持股診斷或詢問盤勢分析

請免費訂閱

股市期皇后 莊佳螢

莊佳螢分析師:

每日分享盤勢解析跟精選產業個股,讓投資朋友輕鬆追蹤 2023 年年台股操作方向,相關詳細內容請加入 Line@索取,免費提供給您!

股市期皇后 證期雙分析師 莊佳螢

LINE 官方帳號

LINE ID 搜尋: @win1788 (@不可省略)

或是點擊下方網址加入

https://lin.ee/9cyliMq

Youtube 影音頻道 精彩解盤影片不容錯過!

(記得按讚,訂閱並打開小鈴鐺)

FB 粉絲團:【股市期皇后】

文章來源: 摩爾投顧莊佳螢分析師

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

上一篇

下一篇