景華天創:合并財務報表管理存在的問題及其解決

鉅亨網新聞中心

景華天創(北京)咨詢有限責任公司提供

自從2006年2月份財政部頒布與國際財務報告準則趨同的企業會計準則以來,企業集團、上市公司轉而采用企業會計準則中與合並財務報表相關的具體準則來編制其合並財務報表,以滿足向股東、國有資產管理部門、廣大公眾投資者及時、真實、準確和完整地報告其財務狀況和經營成果的目的。有的集團為其內部管理的目的,也編制合並管理報表。然而,公司在合並報表管理上仍然普遍存在如下五個問題:

1.合並報表的編報周期過長:手工加Excel的編制常常耗費一至二個月的時間;一些企業即使采用了某些合並報表軟件工具,要完成合並財務主表及其附表的合並,花費至少半個月的時間也是常見的。

2.核算軟件系統提供不了合並報表所需要的數據:比如,核算系統中的銀行存款科目沒有按現金流量類別設置輔助核算項,或ERP編碼中沒有考慮現金流量類別的編碼。因此,直接法下的現金流量表數據無法從核算系統中自動抓取。這一問題在國內一些采用國外ERP系統的客戶中時有發生。

3.內部交易對不上賬:曾有企業歷年累計對不上賬的內部交易余額達到3億元人民幣。

4.合並計算錯誤:這類錯誤常常發生在集團股權關係復雜或有增減變動時,權益類的抵銷產生問題,導致商譽和少數股東權益的計算產生重大誤差。

5.系統使用問題:有些合並報表系統上線后,經過用戶使用,體驗不佳,引發不滿情緒。比如,從核算系統中獲取數據的時間過長,合並報表口徑的附表產生困難,用戶無法看到其熟悉的合並工作底稿,等等。

形成上述問題的原因,筆者認為有三個:

1.對合並報表的理論和準則研究不足:體現為對母公司理論和實體理論在當今國內國際準則中的應用缺乏深度認識,對不同準則之間仍然存在的差異缺乏了解,對復雜的實務環境中如何應用準則研究不夠、缺少指導。這方面的具體實例是國內企業在逐級合並中商譽和少數股東權益的計算常常出現錯誤。

2.對合並報表管理的整體缺乏把握:體現為核算科目與輔助核算與合並報表及其附表的要求並不完全匹配;關注四大主表的合並問題,忽略了附表編報的問題;注意如何由單戶報表加工成合並結果,忽略了如何從核算系統自動取得單戶報表數據問題;僅僅滿足於當前合並問題的解決,忽視了對未來報告需求變化的適應性,等等。

3.缺乏選擇合適合並報表軟件的標準:國內國外的主流ERP廠商都有合並報表的軟件產品,客戶往往迷失在多種工具的選擇和廠商的選擇之中。比如,基於多維數據模型的合並軟件好,還是基於關係型數據庫的軟件好?基於並賬的系統好,還是基於並表的系統好?基於預算和合並為一體的軟件好,還是僅僅為合並報表目的而設計的軟件好?

本文將就以上三個問題,給出解決的指導性意見和思路,並不做專業和技術細節的展開。

首先,我們應研究和分析主要準則之間在合並報表處理上的異同點。合並報表理論主要有兩個,即母公司理論和實體理論,中國企業會計準則、國際財務報告準則和美國會計準則都逐漸趨向於采用或已經采用實體理論。在合並報表是否包含少數股權所分享的子公司商譽份額上,三個準則的選擇如下:

■? 中國企業會計準則選擇“不包含”(局部采用母公司理論);

■? 美國會計準則選擇“包含”(完全采用實體理論);

■? 而國際財務報告準則允許兩個選項:選項一是“包含”,選項二是“不包含”。

因此,在是否應包含子公司少數股東所分享的商譽方面,中國企業會計準則的處理與國際財務報告準則選項二相同;美國會計準則的處理與國際財務報告準則的選項一相同。

當一家國內A股上市集團母公司持有子公司70%股份、子公司又轉而持有孫子公司60%的股權,且假設子公司對孫子公司合並的商譽是100元。那么,這100元的商譽是不包括孫子公司的40%少數股權所分享的商譽的。進一步地,當子公司與孫子公司的合並結果逐級與母公司的報表進行合並時,從母公司的角度看,其僅僅享有前述100元的商譽的70%,即70元,其余30元為子公司少數股東所分享。但是,國內很多企業集團在遇到同一問題時,將不再對100元做進一步的處理,逐級合並中始終保持100元的數值不變。這就相當於在子公司與孫子公司合並時,對商譽的處理采用了母公司理論,而在將母公司的報表與子公司的合並結果進一步合並時卻采用了實體理論,這毫無疑問是自相矛盾的。

而按國際財務報告準則選項一和美國會計準則處理,應將前述100元的商譽調整為包含孫子公司少數股東所分享的份額,可能為167元。並且,在逐級合並中,該167元將自底向上始終保持不變。

其次,集團應將合並報表放在管理的高度來看待,而不是把合並報表視為在合並工作底稿上將集團各成員公司單戶報表匯總后,抵銷掉內部交易數據的“純技術活兒”。

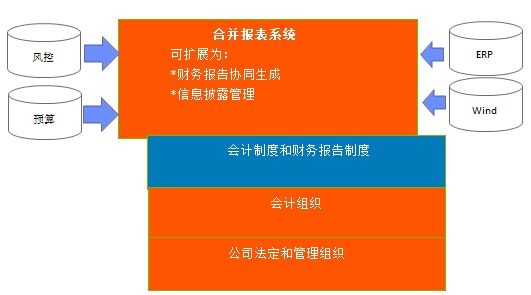

合並報表系統並非一個孤立的系統,它以公司的法定股權組織和內部管理組織為基礎,需要企業的會計組織體系來保障、會計制度和財務報告制度來規範而且要與其他企業管理系統、外部財經數據源進行整合和整合,以實現高效、準確的合並報表及其附注的產生、發布和披露,圖示如下:

其實,合並報表系統對於集團企業而言僅僅是用資訊系統解決集團財務報告和資訊披露的初步,未來應進一步發展成為年報、中報協同編制的工作平臺以解決定期報告任務的分解和編制進程管理、編報工作的績效考核、結構化和非結構化數據的整合、財務數據和業務數據的一致性檢驗、投資者決策相關資訊的獲取以及編輯等問題,也就是財務報告協同產生的問題;對於上市公司,系統應進一步演進為涵蓋定期報告、臨時公告、關聯方關係維護及其交易統計,以提供全面資訊披露管理的功能。當然,此時系統不僅涉及會計部門,還涉及董事會秘書及其辦公室、其他業務和職能部門。

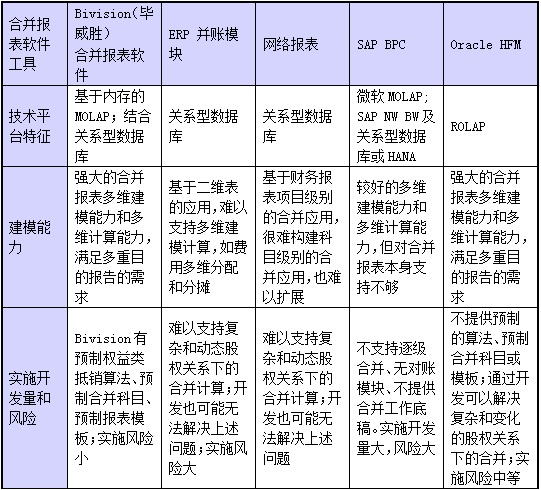

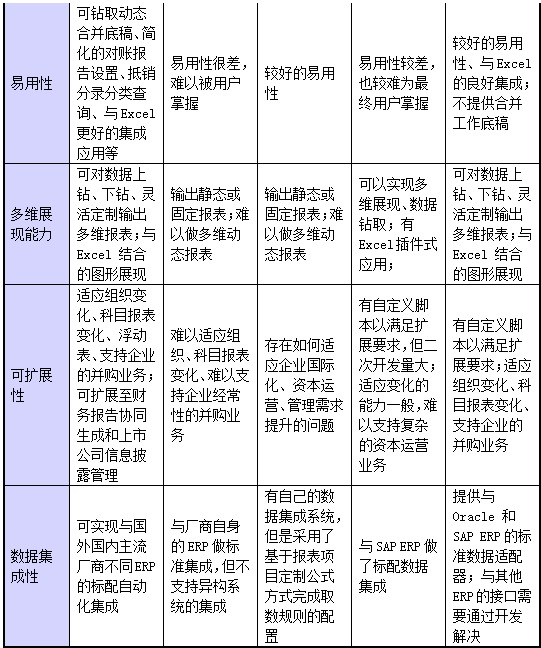

最後,我們依據積累十多年在合並報表系統的研發、實施和用戶體驗的調研的經驗和知識,給出一個當前市場主要合並報表技術及其特點的對比,以供讀者選擇軟件工具時作為參考:

附注:

■? MOLAP: 多維在線分析技術;

■? ROLAP: 關係型在線分析技術

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇