BlockBeats 律動財經

· 從流動性出口到產業生態系統:2025 年第一季度,韓國 Web3 市場迎來轉折點。這個曾被視為全球專案「流動性出口」的市場,正在轉型為結構化的自持產業生態系統。

· 企業帳戶監管放寬的影響:作為金融服務委員會路線圖的一部分,機構實體正逐步獲準透過企業帳戶進行加密貨幣交易。

· 全球計畫引領的生態建設:Avalanche、TON、Ripple 和 Solana 等計畫正在韓國積極建立長期基礎。它們的活動已超越行銷範疇,致力於開發者社群建立和黑客馬拉松舉辦。

儘管散戶參與活躍且流動性充裕,韓國 Web3 市場的機構基礎建設進展有限。監管工作優先考慮投資者保護而非生態發展,延緩了更廣泛的產業成長。

兩大主要障礙是:1)企業帳戶與加密貨幣交易平台的關聯限制;2)取得虛擬資產服務提供者(VASP)牌照的高進入門檻。 企業無法將公司帳戶接入本地交易平台,導致透過韓國金融機構將營運中獲取的加密貨幣轉換為法幣在法理上不可行。雖然部分企業轉向海外實體作為權宜之計,但這種方式存在監管風險且無法提供可持續的長期解決方案。

VASP 註冊的高進入門檻也成為市場發展的主要限制因素。 雖然小規模營運無需註冊在技術上可行,但大型專案始終面臨法律和監管的不確定性。 這些制度性約束,加上遠超過本地生態成熟度的投資者活動,導致部分項目將韓國主要視為獲客管道。在此背景下,外界將韓國市場簡單定義為「流動性出口」的論點變得難以反駁。

2025 年第一季的市場發展表明,韓國有潛力從投機驅動型市場轉向產業振興導向市場。 近期監管改善(如允許企業帳戶進行加密貨幣交易)標誌著結構性變革的實質進展。表象之下,全球計畫正在建設者群體擴大和新措施湧現的支持下,穩步建構本地生態系統。韓國 Web3 市場正處於關鍵轉折點。隨著生態系統超越投資者驅動型發展模式逐漸成熟,在機構準備就緒和持續投資興趣的雙重支撐下,預計將產生更大的長期價值。

在韓國,對法人實體加密貨幣交易的限制始於 2017 年的「樸相基禁令」。時任法務部長樸相基主導的該政策實質上禁止金融機構和企業參與加密貨幣交易。儘管指導方針已失效,但該做法延續至今,形成個人可在監管框架內交易而法人實體投融資活動受限的雙軌制。

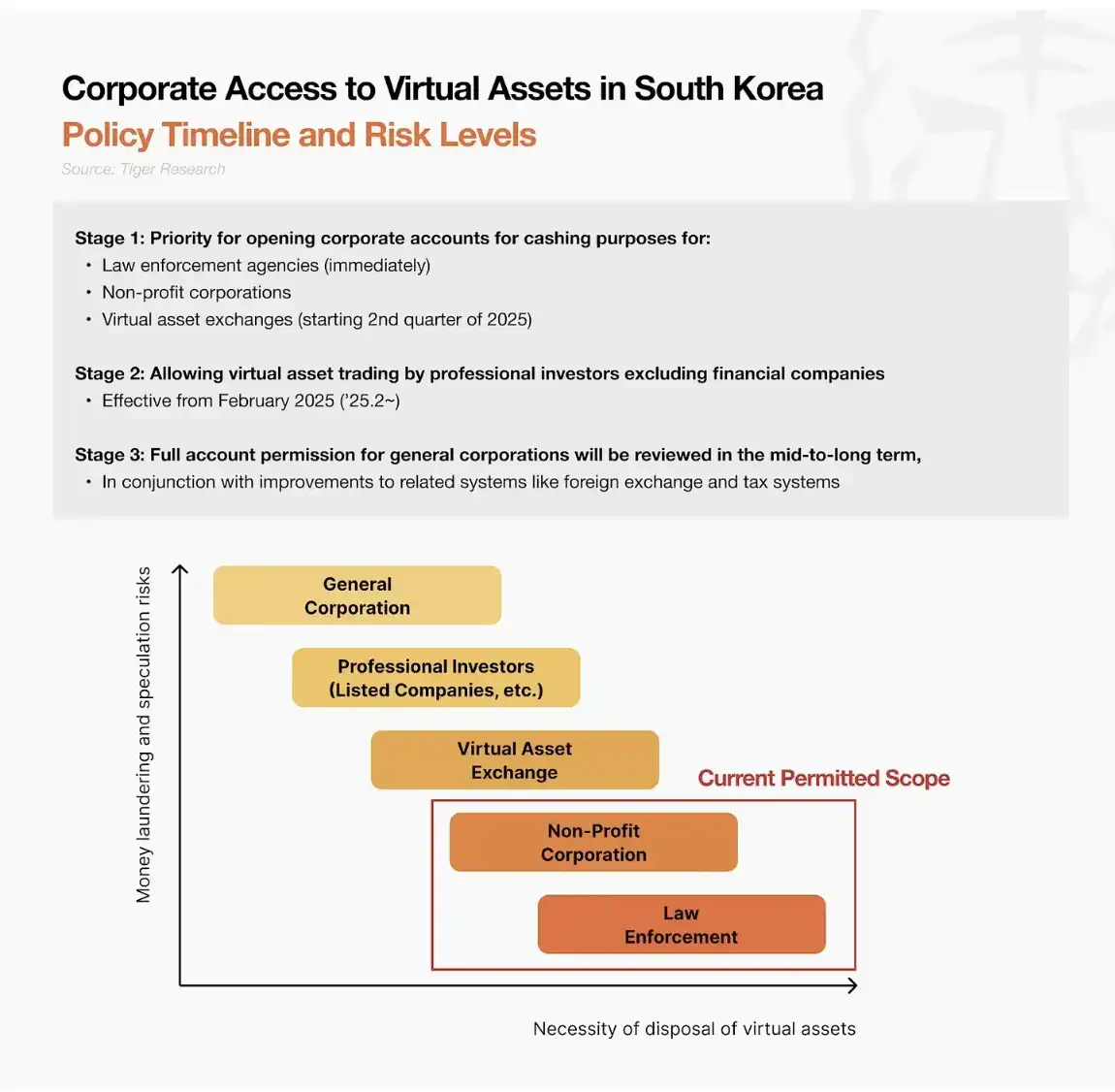

為解決這些限制,金融服務委員會(FSC)於 2025 年 2 月 13 日正式公佈《貨幣市場》。路線圖的核心亮點是分階段解除實施七年的企業加密貨幣交易限制。

· 第一階段(2025 年第二季度起):向執法機構、非營利組織和加密貨幣交易平台開放帳戶,僅限於資產清算用途

· 第二階段(2025 年下半年起):允許上市專業公司和註冊投資公司等專業投資者。第三階段(中長期):向一般企業全面開放市場

第一階段中,自 2024 年 11 月起,檢方、稅務機關和地方政府等執法機關已開始取得帳戶權限,以實現扣押加密貨幣的清算。非營利組織和交易平台預計將在 2025 年第二季跟進。第二階段標誌著更顯著的轉變。自 2025 年下半年起,上市公司和專業投資公司將獲準為投資和財資管理目的進行加密貨幣交易。

但多數 Web3 專案屬於第三階段的一般企業。要取得第二階段資質,企業須依據《資本市場法》維持至少 100 億韓元(約 700 萬美元)的金融投資產品餘額,經外部審計實體則為 50 億韓元(約 350 萬美元)——這是多數 Web3 企業無法達到的門檻。 因此大部分 Web3 專案無法立即受益於新規。但路線圖仍預示著監管約束的逐步放寬。隨著第三階段推進,Web3 原生企業的直接市場進入將愈發可行。

1、為韓國企業進行 Web3 業務奠定法律基礎

2、透過具備結構化風險管理和長期策略的機構投資者增強市場穩定性

3、推動金融服務多元化,包括加密貨幣基金和託管服務

Web3 項目常使用原生代幣交換服務和資源。但在韓國,企業先前幾乎沒有合法途徑清算所獲得的加密資產。新政為企業合規營運建立關鍵入口,促進加密相關業務活動的正規化發展。該進展預計將在下半年進一步擴展,屆時交易權限將延伸至上市公司和註冊機構投資者。與散戶不同,企業投資者傾向於採用結構化風險管理框架和長期投資策略。它們的入市有望降低波動性,支持韓國 Web3 生態的永續發展。此外,更廣泛的企業參與可能改善本地市場的持續低效問題——最顯著的是「泡菜溢價」。

機構參與者的增加也有望擴大加密相關金融服務範圍。 資管公司可能推出加密貨幣基金或收購託管服務商以提供全面解決方案。金融科技公司可能開發支援加密帳戶管理的企業財資工具。這些發展將透過強化配套服務基礎設施和吸引更多傳統金融機構,協助韓國 Web3 產業擴張。

1、分階段放鬆管制可能導致供需失衡,對價格形成下行壓力

2、隨著上市公司和機構投資者入市,政府確保稅收的努力預計將加強

3、機構投資者的保守風險管理可能導致比特幣集中持倉,引發山寨幣市場活躍度下降的擔憂

企業帳戶的引入可能對散戶參與者產生實質性影響。從市場動態來看,分階段放鬆管制可能導致買方壓力失衡。根據 FSC 的企業路線圖,監管機構認為企業賣出活動風險相對較低。因此到 2025 年底,可能只有賣方流動性入市,導致價格下行壓力。雖然預期拋售量相對於整體市場可能保持適度,但低流動性代幣可能面臨更大波動。

在監管層面,當上市公司和機構投資者全面進入市場後,政府確保稅收的努力預計將加強。儘管加密貨幣徵稅已推遲至 2027 年 1 月 1 日,但 2025 年 6 月 3 日舉行的總統選舉可能改變政策走向,值得密切關注。在投資行為方面,企業資本可能集中流向比特幣。正如美國 Strategy(原 MicroStrategy)和日本 Metaplanet 所示,機構投資者因保守風險管理傾向配置大盤穩定資產。這可能導致資金大量流入比特幣,或對山寨幣市場造成衝擊——韓國散戶歷來在該市場高度活躍。因此山寨幣市場可能在中短期面臨興趣減弱和流動性下降。

繼美中之後,韓國已成為全球 Web3 專案的核心策略市場。對此,眾多國際團隊積極招募韓國人才並建立實質合作,展現出從表層行銷向建立可持續、建設者主導的本地生態的策略轉向。這種長期佈局不僅支持個別專案成長,更在提升韓國 Web3 產業的整體競爭力。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇