集邦:晶圓代工Q2營收季增14.6% 台積電獨霸市占逾70%

鉅亨網記者吳承諦 台北

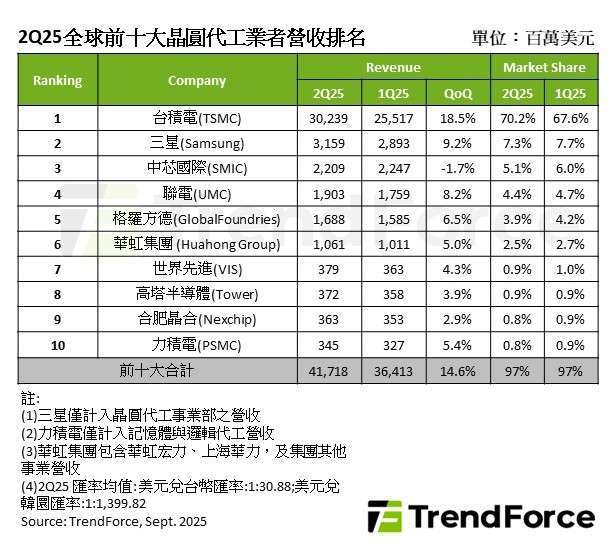

研調機構 TrendForce 最新調查,2025 年第二季因中國消費補貼引發的提前備貨效應,以及下半年智慧手機、筆電 / PC、Server 新品所需帶動,整體晶圓代工產能利用率與出貨量轉強,推升全球前十大晶圓代工廠營收至 417 億美元以上,季增達 14.6% 的新高紀錄,台積電 (2330-TW)(TSM-US) 一家獨霸,市占超過 70%

第三季晶圓代工主要成長動能來自新品季節性拉貨,先進製程迎來即將推出的新品主晶片訂單,高價晶圓將明顯挹注產業營收,成熟製程亦有周邊 IC 訂單加持,預期產業整體產能利用率將較前一季提升,助益營收持續季增。

第二季前十大晶圓代工業者個別營收表現:

台積電隨主要手機客戶正式進入新機備貨期,且筆電 / PC、AI GPU 新平台開始放量出貨,其總晶圓出貨與平均銷售價格 (ASP) 皆成長,營收季增 18.5%,達 302.4 億美元,市占率更一舉創下 70.2% 的紀錄,穩居市場龍頭。

Samsung Foundry 因應智慧手機和 Nintendo Switch 2 等新品進入備貨週期,主要以高價製程晶圓為主,帶動相關產線的產能利用率微幅增加,第二季營收近 31.6 億美元,季增 9.2%,以 7.3% 市占排名第二。

中芯 (00981-CN) 第二季仍受惠於美國關稅、中國消費補貼驅動的提前備貨訂單,晶圓出貨季增。然而,其第一季先進製程產線問題衍伸的晶圓出貨延遲、ASP 下滑影響延續,導致第二季營收季減 1.7%,略降至 22.1 億美元左右。市占率也受對手侵蝕,微幅減至 5.1%,排名維持第三。

第四名的聯電 (2303-TW)(UMC-US) 得益於晶圓出貨、ASP 雙升,第二季營收成長 8.2%,達 19 億美元,市占 4.4%。GlobalFoundries 則因客戶於第二季啟動新品備貨,晶圓出貨季增、ASP 也微幅改善,帶動營收季增 6.5%,近 16.9 億美元,以 3.9% 的市占排名第五。

Tier 2 晶圓代工廠出貨受惠於新品周邊 IC 訂單而有所改善

在中國消費補貼、IC 國產替代等趨勢下,HuaHong Group 旗下 HHGrace 第二季產能利用率上升、總晶圓出貨量季增,部分與 ASP 小幅下滑相抵,營收季增 4.6%;合併 HLMC 等事業後,集團營收約季增 5% 至 10.6 億美元,市占約 2.5%,維持第六名。

世界先進 (5347-TW) 第二季同樣受惠於晶圓出貨、ASP 雙升,營收近 3.8 億美元,季增 4.3%,居第七名。Tower 維持市占第八名,其第二季產能利用率因客戶重啟下半年新品備貨動能而改善,營收季增 3.9%,為 3.7 億美元。

第九名 Nexchip 則受惠於中國消費補貼紅利,及部分客戶提高下半年新品周邊 IC 訂單量,與晶圓代工價格偏低的因素相抵後,其第二季營收為 3.6 億美元,季增近 3%。力積電 (6770-TW) 第二季晶圓出貨季增,部分與 ASP 微幅下滑相抵,營收季增 5.4% 至 3.5 億美元,市占第十名。

鉅亨贏指標

了解更多延伸閱讀

- 集邦:Apple助攻2027年折疊手機滲透率突破3% 鉸鏈技術成焦點

- 集邦: 電競需求帶動2025年OLED顯示器出貨年增86% 關稅導致美國占比下降

- 集邦:2025年AI需求獨強 Q4至明年電子產業恐面臨低速成長

- 高通晶片9月起漲價 AI供應短缺持續惡化

- 講座

- 公告

上一篇

下一篇