蜜望實(8043)10 月營收飆升 59%,營運與股價雙雙強勢!背後驅動力一次看懂

優分析 Uanalyze

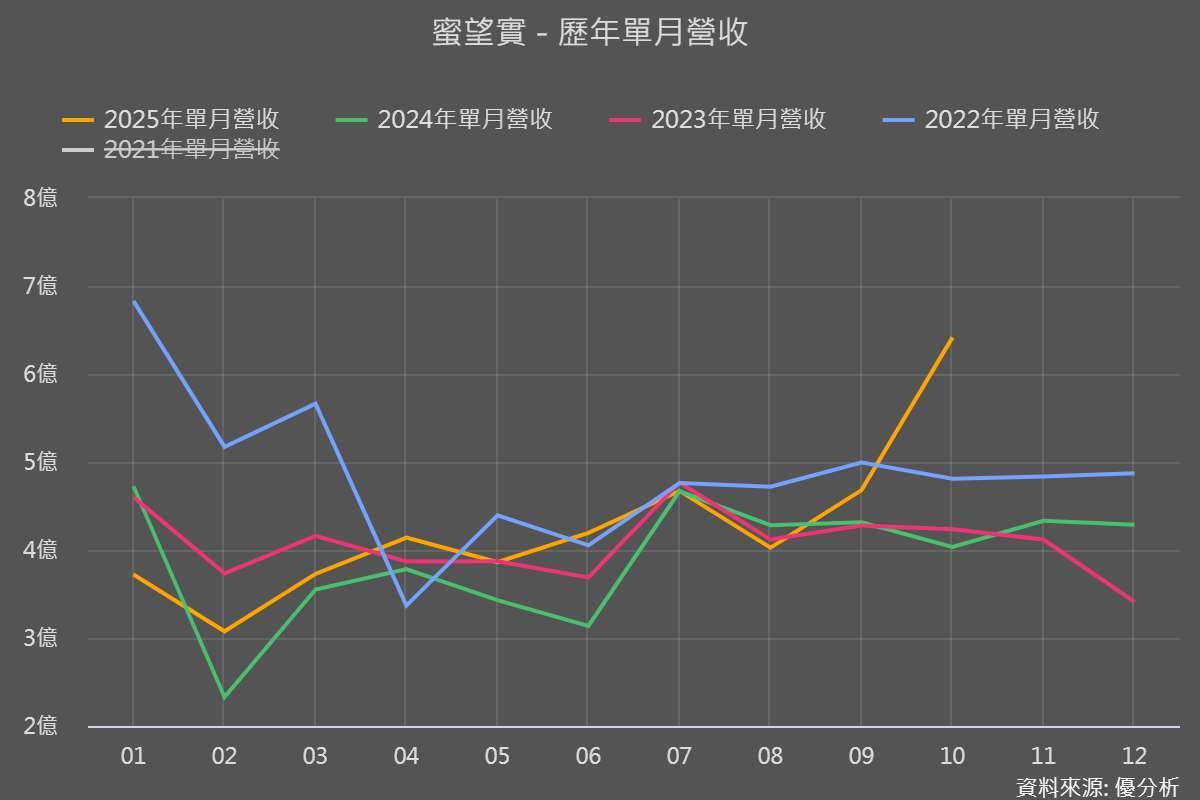

2025年11月23日(優分析/產業數據中心報導)⸺ 蜜望實(8043-TW)近期在市場上十分搶眼,從數據來解讀,主要因為這家被動元件代理商在第三季底時很明顯準備了很多商品存貨,而進入第四季後,10月營收開始暴增(年增59%、月增37%),顯示這些準備好的產品已經進入實質銷售階段。

存貨VS.營收:完整解析

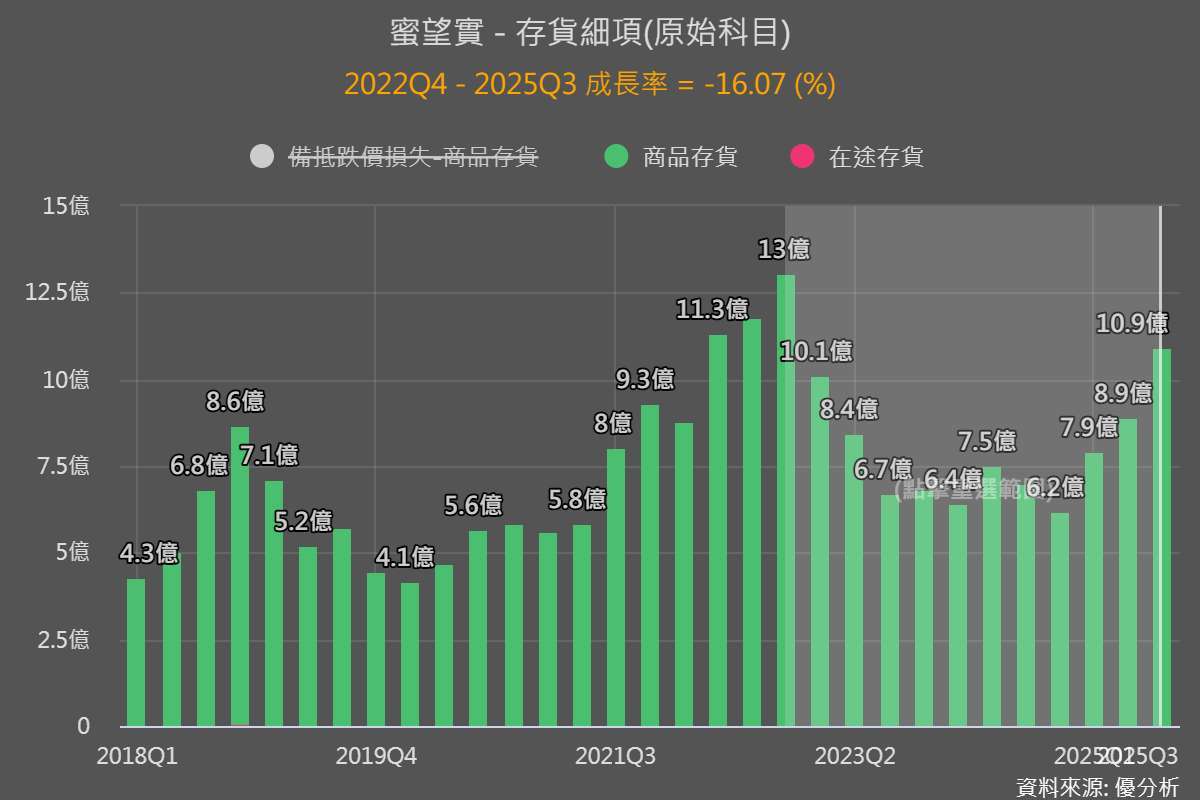

蜜望實目前的庫存金額與營收兩者之間,出現了明顯不匹配:2025 年第三季底的庫存金額仍較 2022 年庫存高峰 13 億元低了 16%,但 10 月單月營收卻已衝上 6.4 億元,逼近 2022 年歷史最高單月 6.8 億元。

代表公司雖然準備的庫存量並未回到高峰,但已能創造接近高峰時的營收規模──顯示這一波出貨的單價高的產品線貢獻增長。

這組數據的解讀可以幫你在毫無市場訊息的情況下,拆解出公司出貨的結構因素。

由於代理商比製造商更貼近終端市場客戶,蜜望實的亮眼表現清楚顯示市場對高階 MLCC 的需求已大幅升溫,而這項變化也直接反映在公司提前備貨、10 月營收強勢爆量的節奏中。

上下游齊呼應:太陽誘電上調財測

太陽誘電於 11 月 7 日上調 2025/4/1–2026/3/31 財年預測,將營業收入由 3,400 億日圓上修至 3,475 億日圓(上修幅度+2.2%)、營業利益由 160 億日圓調升至 180 億日圓(上修幅度+12.5%)。其中獲利上修幅度明顯大於營收,顯示產品組合中高階品佔比提升帶動整體毛利率改善。

公司說明此次上修的部門主要是電容器事業部門,原因包括日圓走貶、MLCC 平均價格跌幅收斂,以及截至 2025 年 9 月的六個月需求優於預期,種種因素共同指向MLCC 的供需環境正全面轉佳。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#空頭均線下殺

#動能指標下跌股

延伸閱讀

- 科技巨頭資本支出持續上修!法人點名3強:散熱 網通和MLCC迎爆發期 台鏈最吃香

- 為量產驗證鋪路!韓媒:SKC旗下Absolics在台灣啟動玻璃基板封裝樣品評估、年內拼PoC

- 國巨*7/29法說登場 市場聚焦這五大重點

- 國巨(2327)暴跌3成散戶慘套!外資報告沒說的秘密...股魚急勸:被動元件「暗黑慣性」曝光,沒這本事快逃!

- 講座

- 公告

上一篇

下一篇