〈財報〉美超微營收寫新猷 盤後股價飆高超7%

鉅亨網編譯羅昀玫

AI 伺服器製造大廠美超微 (Super Micro Computer)(SMCI-US) 週二 (3 日) 盤後公布最新財報告捷,隨著延宕訂單終於入帳,該季營收暴增至約 127 億美元,締造新猷,但激烈競爭與成本上升將毛利率壓縮至僅 6.3%。

美超微同時給出樂觀的前景展望,預估 2026 會計年度第三季營收至少 123 億美元,高於分析師預期的 102 億美元。至於截至 6 月止的 2026 會計年度,美超微預估全年營收至少 400 億美元,高於市場共識的 364 億美元。

美超微週二收黑 0.13%,盤後受到財報利多消息提振,該股聞訊飆升超 7%,但過去六個月,隨著競爭加劇及市場對管理層財測的質疑升高,該股累計下跌超過 49%。

美超微執行長梁見後 (Charles Liang) 於財報中指出,憑藉領先的 AI 伺服器與儲存技術基礎、穩固的客戶合作關係,以及持續擴張的全球製造布局,公司正快速擴大規模,以支援大型 AI 與企業級部署,同時持續強化營運與財務執行力。

他指出,美超微的資料中心模組化解決方案 (DCBBS) 可協助客戶以更快速度、更低成本與更高能源效率擴展規模,公司已做好準備,掌握下一波 AI 與 IT 基礎建設需求成長契機。

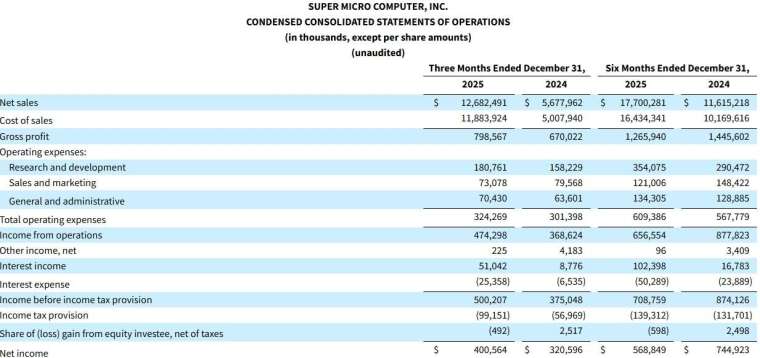

2026 會計年度 Q2 財報關鍵數字 (截至 2025 年 12 月 31 日止) :

• 營收為 127 億美元,較 2026 會計年度第一季的 50 億美元,以及 2025 會計年度第二季的 57 億美元大幅成長

• 毛利率為 6.3%,低於 2026 會計年度第一季的 9.3% 與 2025 會計年度第二季的 11.8%

• 淨利為 4.01 億美元,高於 2026 會計年度第一季的 1.68 億美元及 2025 會計年度第二季的 3.21 億美元

• 稀釋後每股盈餘為 0.60 美元,高於 2026 會計年度第一季的 0.26 美元及 2025 會計年度第二季的 0.51 美元

• 非 GAAP 毛利率為 6.4%,低於 2025 會計年度第二季的 11.9%

• 非 GAAP 稀釋後每股盈餘為 0.69 美元,高於 2025 會計年度第二季的 0.59 美元

• 第二季營運活動現金流出 2,400 萬美元,資本支出與投資為 4,600 萬美元

投資人週二對美超微第二季財報感到驚喜,不僅繳出優於華爾街預期的成績,也證實部分去年延後的訂單終於在本季入帳。

先前因客戶臨時修改伺服器設計而遞延的訂單,美超微營收僅 50 億美元,未達市場預期,公司當時指出約 15 億美元營收將延後認列,如今市場疑慮獲得部分化解。

美超微第二季營收暴增至約 127 億美元,創下歷史新高,年增幅達 123%,調整後每股盈餘為 0.69 美元。FactSet 調查的分析師原本預期營收為 104 億美元、調整後每股盈餘 0.49 美元。

不過,亮眼營收背後仍伴隨明顯壓力,美超微毛利率降至 6.3%,低於前一季的 9.3%,也低於管理層在前一次財報電話會議中給出的 6.5% 指引。

梁見後在財報電話會議中坦言,公司正承受「短期毛利率壓力」,主因是關稅、廠房相關成本以及部分零組件供應吃緊,但隨著企業級策略推進、營運效率改善,以及資料中心建構組件解決方案 (DCBBS) 業務持續成長,中長期毛利率仍有擴張空間。

Emarketer 科技分析師 Gadjo Sevilla 指出,美超微的成長關鍵在於其作為大型雲端與 AI 客戶「系統整合者」的重要角色。該公司透過爭取長期合作案,並將庫存配置與客戶的部署時程緊密貼合,得以在生產前就掌握需求,降低營運波動風險。

Sevilla 也補充,美超微能快速交付搭載輝達最新 GPU 的完整整合系統,是其在 AI 伺服器市場中脫穎而出的核心因素。

Wedbush 分析師 Dan Ives 週一在報告中指出,近期記憶體價格大幅上漲,對美超微而言可能構成「相對同業更大的逆風」,原因在於公司採取較為「機動」的採購策略,一旦記憶體突然暴漲,美超微就得用高價買。此外,人工智慧熱潮推升以輝達 (NVDA-US) 晶片叢集為核心的需求,但這類高出貨量業務的毛利率,低於美超微傳統企業級伺服器業務。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 美超微大跌逾5% 高盛喊賣:AI伺服器毛利率壓制整體獲利

- 群電去年12月營收回升 攜美超微開發模組化AI貨櫃型算力中心

- 陳立武:AI將「吸收大量記憶體」晶片短缺至少延續至2028年

- 英特爾全面啟動GPU布局 陳立武宣布新聘首席架構師

- 講座

- 公告

上一篇

下一篇