鉅亨研報

最新中東戰火,是危機還是轉機?

隨著美伊衝突進入關鍵的第三日,美國駐沙烏地大使館遭襲的噩耗,正式引爆了中東這個全球能源火藥桶,引發亞太市場在今日開盤後陷入恐慌性「跳水」。在混亂的局勢中,總統川普的公開抨擊更為動盪的市場增添了變數。他直指當前政權的軟弱無能是導致戰爭擴大的根源,並強調「世界正處於第三次大戰邊緣」,唯有重拾「以實力促成和平」的強硬手段才能止損。

對於投資人而言,川普的言論不僅代表政治博弈,更意味著未來全球貿易與能源政策可能面臨劇烈的「非對稱性」轉向。當恐慌指數(VIX)隨之飆升,市場陷入情緒驅動的非理性殺盤時,身為理性的投資者,我們更需撥開政治口水的迷霧。回顧歷史數據,地緣政治誘發的重挫通常是風險溢價最為極端的時刻,但也往往是按計畫布局優質資產的黃金窗口。

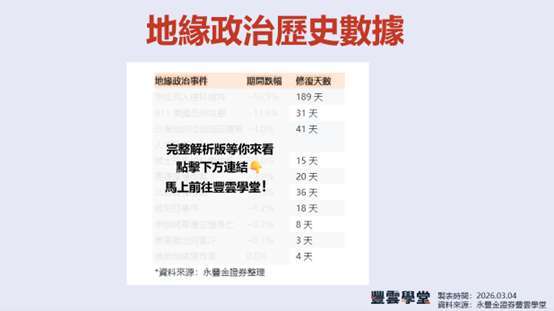

數據分析:衝擊的「均值回歸」特徵

修復天數:中位數 vs. 極端值

解讀:我們應關注「中位數」而非「平均數」,因為極端事件會拉高平均,誤導對一般衝擊的判斷;就時間維度而言,地緣政治更像「雜訊衝擊」——先擾動風險偏好,隨後資金按基本面與流動性回流。

回撤幅度:情緒擾動 vs. 系統性風險

解讀:大事件 ≠ 大跌幅,跌多跌少取決於「是否牽動能源與金融條件」及「是否放大為系統性風險」。

事件清單與市場反應

在參考歷史數據時,必須校正以下認知偏差:

數據研究與選股注意事項

核心統計摘要

以提供的十起事件為樣本,得到以下以分佈為主的結論:

修復速度

回撤幅度

結論:多數地緣政治衝擊對股市屬短期、可逆的風險溢價擴張;是否惡化,常取決於能源與金融條件是否被同時扭緊(油價飆升 / 美元走強 / 利率急升等)。

選股注意事項

當市場因地緣政治恐慌而拋售時,我們可以觀察這三項:

第一項:市場擇時監測

第二項:企業財務防禦

第三項:風險敏感度與因子分析

為何地緣政治衝擊多屬「短期雜訊」?

上一篇

下一篇