私募信貸陸續敲響警鐘!禁止贖回的意涵是甚麼?

永誠資產管理處

私募信貸是甚麼?本質是踩油門,加速發展自然也容易發生危險

非傳統授信機構,稱作影子銀行包含貨幣基金、結構型工具、私募信貸、保險業等…,當然以股權結構為核心的私募基金 (Private Equity),也參與貢獻了另類投資 / 融資。這也是 08 年金融海嘯的成因之一,並不是說影子銀行本質不好,但核心關鍵就是缺乏監管,因此其好處是在多頭時,會更有效率的加速投入對的 / 報酬率高的產業,但物極必反,也容易造成發展過熱疑慮,畢竟這些資金也更容易形成加速折價變現,因此也導致恐慌多殺多更容易加速成型。

私募信貸的幾家龍頭機構,股價已自高檔爆跌 30%+

如上圖所示,無論哪家都難逃修正,只差在跌多跌少而已。或許有讀者會想反駁,高檔拉回的科技股也很多,怎麼能輕易說私募基金的拉回是需要小心的警鐘呢? 筆者可以從市場面的歷史相對漲幅走勢、產業基本面,兩點來簡要說明。

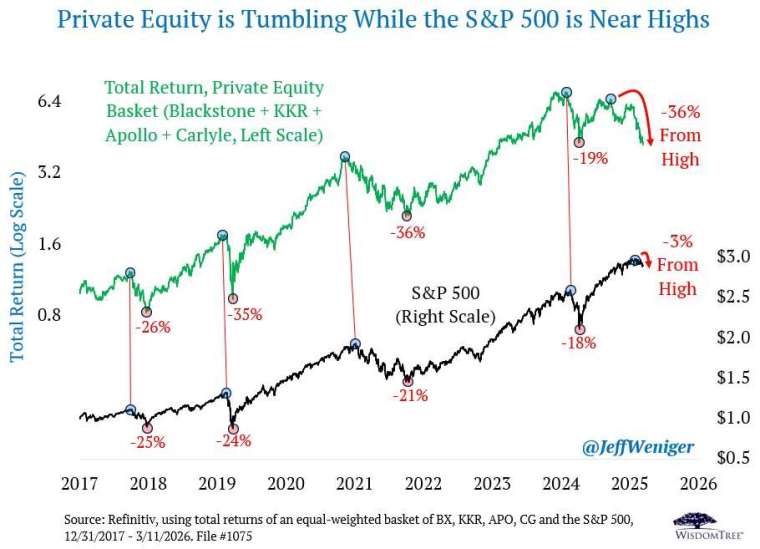

私募基金 (PE) 與 S&P500 往往緊密連動,PE 為領先指標

如上圖所示,在 08 年金融海嘯後開啟的 QE 的潘朵拉盒子,資金氾濫且有利於風險性資產,不利於公債,此事長波段的大趨勢,然而緩漲急跌的循環之中,仍伴隨著依些 20% 波段跌幅的空頭修正出現,以近 10 年而言 2018-19、2020、2022、2025 四次落入空頭的大修正時,PE 與 S&P500 基本都是亦步亦趨的,且 PE4 次或多或少都有領先 S&P500 的性質。

→目前的狀況是 PE 以自高檔拉回 36%,S&P500 再一次的落後見到高檔,而自高檔拉回幅度才 3.3%。

→類似的還有銀行股 ETF 跌破 200MA 等,都是類似道理,當大型金融機構開始遭遇困難,往往皆是市場必須經歷一段修正與槓桿去化重新審視的前兆之一。

PE 遭遇到的基本面問題就是新創 AI !

PE 善用的是採取分散投資早期新創,只要一家暴漲成功,其他就算倒閉 / 默默無名,總報酬仍可能是亮眼的,這是典型的全壘打戰術,轟一發大的,不求連續安打串聯得分。

因此 PE 最怕的就是面臨贖回,或是合約閉鎖期內出事產生連環折價變現,造成還沒收割道成功果實,就錯殺投資組合。以當前美國私募基金來看,約有略大於 10% 的部位投資於軟體,軟體股的下跌,事實上就是 PE 暴跌或面臨贖回的關鍵導火線,凸顯了緊密連動的關係。

當然 AI 硬體也是,以 2030 年前 AI 投資支出總計約 2.9 兆,其中 1.4 兆來自營運現金流,超過一半是需要靠融資,而且來自於公司債的比例遠低於預期,事實上有 1.15 兆來自私募信貸與私募基金! 所以 OpenAI、CoreWeave 等大家更為熟知,本中心常提到的新興 AI 廠商現金流疑慮,甚至比當前軟體股對 PE 的影響還要更大,這點是需要特別注意的。

舉例而言: BlueOwl 就是 OpenAI 的早期 / 長期投資者,因此後續觀察的潛在利空點有兩個

後續潛在利空可以留意這些

其一是 PE 是否持續面臨更多贖回?

其二是變現是否折價?

目前贖回新聞基本上每週都再增加,至於折價變現還沒有見到,如果出現,這很可能就是關鍵的導火線,讀者可以密切留意!

(撰文者:永誠資產管理處分析師 范振峰)

點擊下圖【60 秒測試 你的理財天賦有幾分?】

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪立即加入 https://line.me/R/ti/p/%40asset88598

▪進一步了解資產管理處 https://www.ycam.com.tw/

▪收聽「資產匯談」Podcast https://reurl.cc/nYeRQ8

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 〈美股盤後〉油價下滑 道瓊漲逾500點 全球晶片股慘遭血洗 費半狂瀉近5%

- 美股危險訊號齊亮!1.5兆美元槓桿恐加劇市場震盪

- 半導體資金大搬家!台股重挫驚現「籌碼洗牌」訊號,技術面正式落底看兩大指標

- 勞退新制再升級!8月新增月領猶豫期,自提6%前先想清楚

- 講座

- 公告

下一篇