本週操盤筆記:美股Q1財報季登場、高油價連鎖效應、戰事成關鍵變數

鉅亨網編譯陳又嘉 綜合外電

本周投資人將關注,美國企業獲利動能是否仍維持強勁,以及中東戰爭與能源成本飆升,是否開始動搖企業前景。

美股第一季財報季將由大型銀行揭開序幕。市場對強勁單季與全年獲利成長的預期,一直支撐美股多頭展望。隨著伊朗衝突在過去一個月持續發展,這些預期依然維持不變。

Alpine Macro 股票策略師 Nick Giorgi 表示,「市場之所以仍具韌性,是因為獲利預估持續上修,目前尚未看到戰爭對基本面造成負面影響。一旦基本面出現負面連鎖反應,市場可能就會轉向。」

市場上周氣氛轉趨樂觀,主要受美伊達成兩周停火協議激勵。標普 500 指數已幾乎收復自 2 月底美國與以色列展開軍事行動以來跌幅,目前僅下跌不到 1%。不過市場仍高度關注中東局勢,預期未來一周將持續影響股市波動。

美國副總統范斯 (JD Vance) 周末在巴基斯坦與伊朗進行長達 21 小時談判過後表示,美方已明確劃下「紅線」,但伊朗「並未同意我們的條件」。他指出,主要癥結在於伊朗拒絕放棄核計畫。

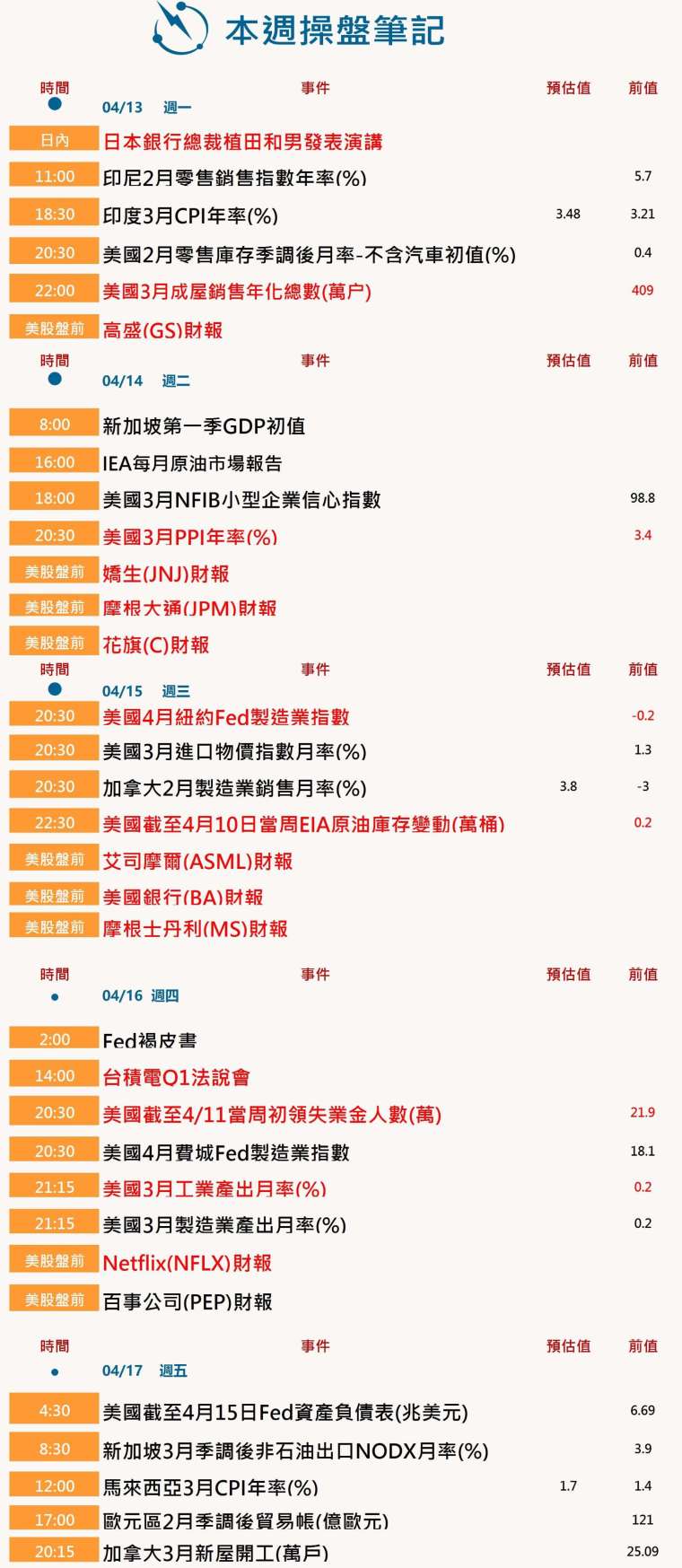

本週操盤筆記 (0413-0417)

美股 Q1 財報門檻高

這周標普 500 約 10% 企業將公布財報,之後幾周將進入密集發布期。除了大型銀行外,本周焦點企業包括台積電 (TSM-US)、艾司摩爾 (ASML-US)、Netflix(NFLX-US)、嬌生 (JNJ-US) 及百事公司 (PEP-US)。

整體來看,標普 500 企業第一季獲利預估年增約 14%,將是連續第六季雙位數成長,為 2011 年以來最長紀錄。

Natixis Investment Managers Solutions 策略師 Garrett Melson 表示,「這次財報季的門檻其實相當高。」

從細部來看,標普 500 的 11 大產業獲利預期差異明顯。權值最大的科技類股預估將帶動整體獲利成長逾 40%,但醫療保健類股獲利則預期下滑 10%。

油價飆升之連鎖效應

市場將關注企業如何評估油價飆升帶來的連鎖效應,包括企業成本上升及消費支出承壓。

儘管停火後油價回落,美國原油今年仍上漲約 70%。

同時,市場對全年展望轉趨樂觀。2026 年標普 500 獲利預估成長超過 19%,高於 2 月的 15%。

Northwestern Mutual Wealth Management 投資長 Brent Schutte 表示,「接下來市場將觀察,這些獲利預估是否能在未來站得住腳,或是會被下修。企業財測將變得至關重要。」

銀行財報將揭示經濟走向

投資人表示,銀行財報將成為觀察經濟健康狀況的重要窗口。在中東衝突爆發前,市場已對勞動市場可能放緩有所疑慮。

高盛 (Goldman Sachs)(GS-US) 將於周一公布財報。美國最大銀行摩根大通 (JPMorgan)(JPM-US) 則將於周二發布,富國銀行 (Wells Fargo)(WFC-US) 與花旗集團 (Citigroup)(C-US) 同日公布。其他銀行則會在本周稍晚陸續發布。

Natixis Investment 策略師 Melson 表示,各銀行對消費者行為的觀察將是關鍵,「銀行所看到的支出模式,將對判斷從消費角度來看,經濟放緩風險究竟有多大至關重要。」

Alpine Macro 股票策略師 Giorgi 表示,在地緣政治環境更為動盪之際,他將特別關注銀行對借貸業務的評論,「如果銀行表示企業已經不再過度擔心這些因素,仍持續投資並進行借貸,這將是個正面訊號。」

除了財報外,投資人這周也將關注美國生產者物價指數 (PPI),這是一項重要的通膨指標。

Schutte 指出,油價衝擊通常需要時間才會傳導至整體經濟,因此若戰爭持續,風險將進一步升高,「這場衝突持續的時間越長,對美國通膨產生滲透影響的可能性就越大。」

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 〈財報〉AWS爆發式成長助攻 亞馬遜Q2獲利翻逾3倍 盤後飆漲9%

- 〈美股盤後〉微軟創全球最大單日市值增量紀錄 那指終止連六黑 費半暴漲超8%

- 〈財報〉微軟Q4業績超預期 Azure加速成長43% 全年營收首破1000億美元

- 油價一度反彈5% 美軍宣稱成功攔截伊朗「突襲攻擊」

- 講座

- 公告

上一篇

下一篇