儒鴻法說!毛利率創6季新高,繳出「三率三升」成績單,前五大客戶訂單展望樂觀

優分析 Uanalyze

儒鴻法說!營收與毛利雙雙成長,毛利率創6季新高

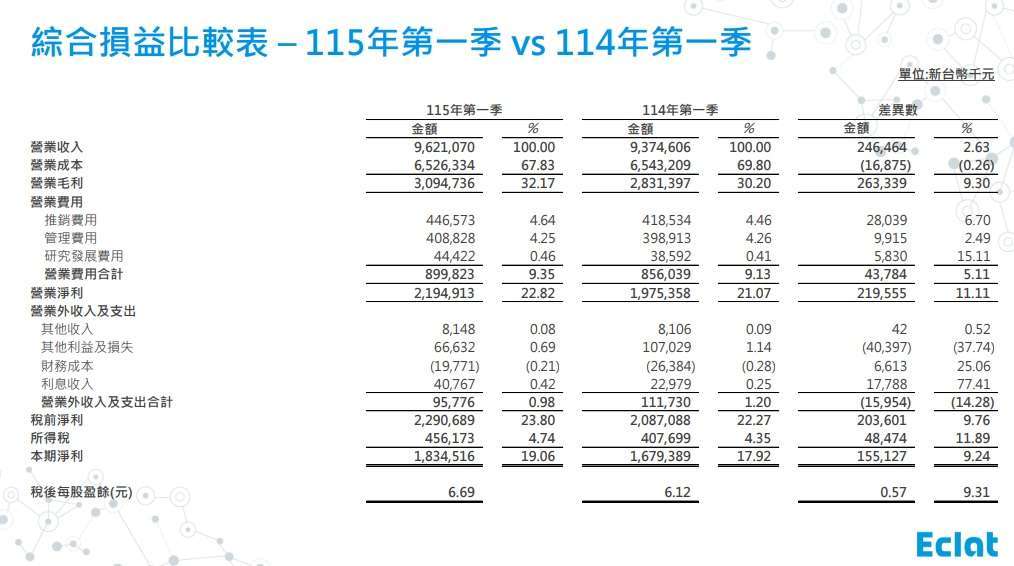

知名紡織成衣大廠儒鴻(1476-TW)於5月19日在2026年第一季法人說明會。受惠於高附加價值新品開發導入、產品組合優化以及垂直整合效益顯現,儒鴻第一季交出「三率三升」的傲人成績單,稅後淨利年增9.24%,每股盈餘(EPS)衝上6.69元,寫下歷史單季第三高的亮眼表現,獲利表現已重回歷史高檔區間。

首季EPS6.69元創14季新高,盈餘配發率拉高至75%

儒鴻2026年第一季財務數據表現強勁:

- 合併營收:達96.2億元,年增(YoY) 2.63%,若排除匯率影響則實質成長6.66%。

- 毛利率:衝上32.17%,較去年同期大幅增加1.97個百分點,創下近6個季度以來的新高點。

- 稅後淨利:為18.3億元,年增9.24%;單季EPS達6.69元,不僅是史上第三高,更創下近14季以來的新高紀錄。

經營團隊表示,毛利率能回升至32%以上,主因在於創新新品的開發與導入,拉高了高毛利訂單的比重。此外,在管理層嚴格執行管銷控管下,營業利益率也回升至22.82%。

在股利政策方面,儒鴻今年度盈餘配發率大幅提升。面對2025年的EPS,公司決議配發15元現金股利,配發率拉高至75%。財務長強調,雖然公司持續擴建印尼廠,但在現金流穩健的前提下,為了回應投資人期待,未來將逐步加大盈餘配發力道。

(圖片來源:儒鴻法說會簡報)

成衣出貨強勁動能延續,垂直整合策略奏效

從產品結構來看,第一季成衣業務表現尤為出色,營收年增3.3億元,增幅達5.26%,若排除外匯波動,增幅更直逼雙位數。也因為成衣拉貨動能強勁,第一季成衣庫存小幅拉高至37.7億元,但整體存貨周轉天數仍維持在85天的健康水位。

相較之下,針織布業務營收佔比微幅下滑至30.17%。經營團隊解釋,這並非布業需求衰退,而是儒鴻推動「垂直整合」策略的成果,有更高比例的針織布直接產供自家的成衣廠進行一體化製造;若排除匯率影響,布業實質仍有1%的微幅增長。

觀察月營收走勢,除2月受農曆過年季節性影響外,1月、3月及4月的單月營收皆穩穩站上30億元大關。

下半年展望審慎樂觀,前五大客戶與「小巨人」動能穩健

針對市場關心的下半年景氣與美國通膨疑慮,儒鴻維持「審慎樂觀」的看法。目前公司維持6個月的訂單能見度,客戶給予的預測數據與實際下單狀況均相當吻合。雖然4月布業營收出現短期波動,但系統並未跳出警訊,第二季訂單皆照計畫如期進行。

外界高度關注大客戶Nike先前調降財測對儒鴻的衝擊,儒鴻回應,儒鴻與一線品牌客戶的溝通管道極為順暢,公司將依據最透明、正確的資訊動態調整決策。目前看來,包含Nike在內的前五大品牌客戶訂單展望皆維持樂觀。

此外,儒鴻近年積極扶植的「小巨人客戶」也持續開花結果。隨著部分小巨人品牌規模擴大、躋身前十大固定客戶,目前新客戶的營收佔比穩定維持在10.3%左右,包括美國大型通路、以及跨歐亞的服飾品牌,新品開發與對話依然十分活絡。

產能與中長期布局:印尼二期布廠下半年動工

為應對地緣政治與全球供應鏈重組,儒鴻宣布,印尼二期布廠預計將於今年下半年正式動工,期望能在明年下半年開始開出全新布產能。目前印尼既有的成衣廠月產能維持在200萬~250萬件,產能持續處於「爆滿、滿載」的熱絡狀態。

談到長期競爭力與護城河,儒鴻指出,紡織業與電子業(高度標準化、堆疊規格)不同,每一批布料的顏色、手感與重量都存在動態變化,是非常依賴「人」的彈性與經驗的產業。儒鴻中長期的優勢除了延續高價值、多功能的新品開發外(新品營收佔比維持在15%~20%),也已大量導入AI與數位系統工具,協助生產線處理複雜度更高、需要快速交付的訂單,確保領先品牌內部的開發速度。

(圖片來源:優分析產業資料庫)

(圖片來源:優分析產業資料庫)

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇