鉅亨買基金

高利率環境下,企業投資能力開始分化。當資金成本上升,市場不再只看成長故事,而會更重視企業是否仍有能力持續擴大 AI 資本支出。若大型科技公司仍能維持 AI 相關投資動能,受惠鏈就不只停留在 AI 晶片、伺服器、記憶體與散熱,隨著資料中心用電量上升,也會進一步外溢到電力設備、配電系統、電網升級、公用事業與基礎建設。

1. 高利率環境下,企業投資能力出現分化

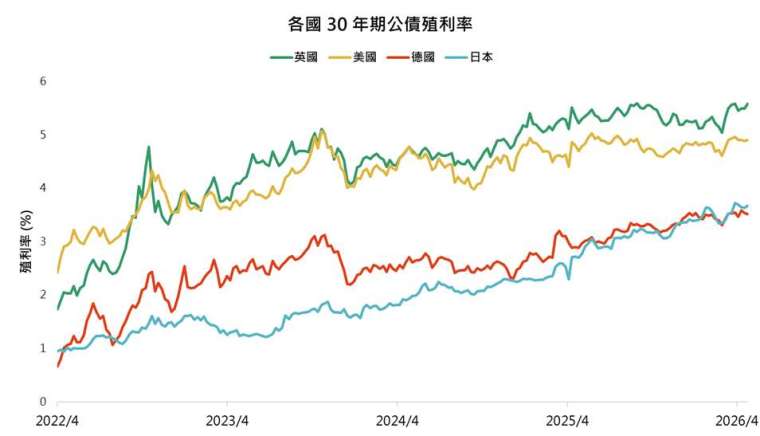

從主要國家的利率走勢來看,近年全球利率水準已明顯高於過去的零利率時期。資金成本上升,正直接影響企業的投資決策。當借貸成本提高,企業若要擴大資本支出,就必須承受更高的融資壓力;尤其對獲利尚未穩定、現金流不足,或高度依賴外部融資的企業而言,高利率不僅會削弱其擴張能力,也會使市場更加嚴格檢視其投資是否具備足夠回報。

因此,高利率並不是讓所有企業都停止投資,而是讓企業投資能力出現分化。就企業資金運用的角度而言,當投入資本報酬率(ROIC)高於加權平均資金成本(WACC),代表公司的資本運用效率仍高於資金成本;若新增投資也能維持相近回報,便較有能力在高利率環境下延續資本支出。換言之,真正能持續擴張的公司,通常必須具備穩定獲利、自由現金流,以及高於資金成本的資本回報能力。

2. AI 資本支出外溢至電力與基礎建設需求

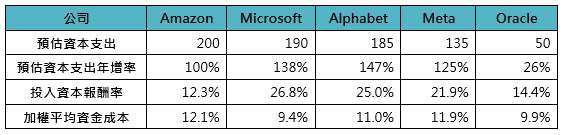

以數據觀察,Microsoft、Alphabet、Amazon、Meta、Oracle 等大型科技公司仍維持投入資本報酬率高於加權平均資金成本,且資本支出明顯成長,顯示這一輪 AI 投資並非只依賴市場題材,而是有獲利能力與資本報酬作為支撐。換言之,在高利率環境下,這些科技巨頭仍有本錢持續投入資料中心、雲端、AI 晶片與模型訓練基礎設施。

在積極的資本支出擴張下,會帶動 AI 硬體需求,包括 GPU、伺服器、網路設備、記憶體、PCB、散熱系統、測試介面與電源管理。不過,AI 發展並不只是一條半導體供應鏈,而是一套由雲端平台、資料中心、硬體設備與能源供給共同支撐的系統。當資料中心規模持續擴大,市場關注的重點也會逐漸從晶片與伺服器,延伸到電力供應是否充足穩定,以及能否快速接入電網。這也是電力在 AI 投資中的重要性開始上升的原因。算力需求增加,最終會轉化為用電需求。若缺乏足夠的發電容量、輸配電設備、備援電力與能源管理系統,資料中心擴張就會受到限制。

3. AI 基礎建設受惠基金:從硬體到電力基建

確認 AI 資本支出具備延續基礎後,基金篩選的重點不是基金名稱是否含有 AI,而是實際持股是否站在 AI 資本支出的受惠鏈上。本文將受惠基金分為兩類,第一類是 AI 硬體型,主要承接資料中心擴建帶來的半導體、PCB、散熱、測試介面與電源管理需求。第二類是電力基建型,主要承接資料中心用電增加後,對電力設備、電網升級、儲能、再生能源與發電容量的需求。

AI 硬體型基金

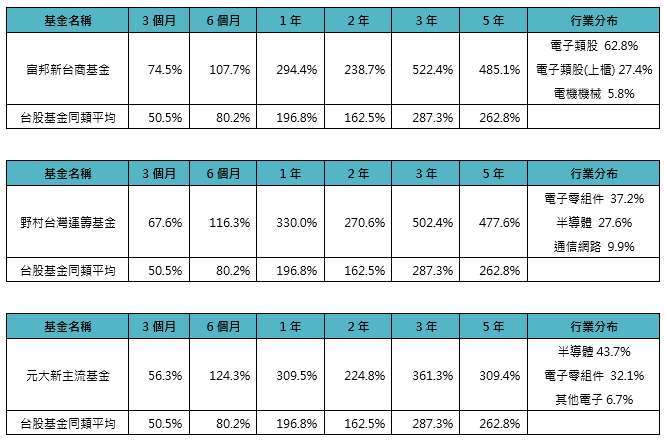

AI 硬體型基金中,富邦新台商基金、野村台灣運籌基金與元大新主流基金的共同特徵,是持股集中在台灣 AI 供應鏈。富邦新台商基金偏向 AI 伺服器相關零組件、散熱、PCB 與半導體設計等供應鏈。野村台灣運籌基金較明顯布局 PCB、散熱、半導體與連接線供應鏈,代表持股對應 AI 伺服器所需的高階載板、散熱模組、材料、晶圓代工與高速傳輸零組件。元大新主流基金則更集中在半導體與電子零組件,受惠方向偏向 AI 晶片製造、PCB、測試介面與高階伺服器供應鏈。這三檔基金持股結構較貼近 AI 資本支出前段的硬體供應鏈,也較能反映資料中心擴建初期對關鍵零組件與半導體的需求,但仍須留意台股科技類股集中度與評價波動風險。

電力基建型基金

電力基建型基金則反映 AI 資本支出的第二層外溢效果。當資料中心持續擴建,限制成長的因素不再只有 GPU、伺服器或先進製程,電力供給是否足夠、輸配電網路是否能承載、備援電力是否穩定,都會成為影響 AI 基礎建設能否落地的關鍵。因此,這類基金的受惠邏輯不是單純來自再生能源題材,而是來自 AI 用電需求上升後,整個電力系統需要同步擴容與升級。

在這個架構下,法巴乾淨能源股票基金較偏向能源轉型與電力設備擴張,持股方向涵蓋太陽能設備、儲能、核能燃料、發電設備與資料中心電力管理。較能反映當電力需求快速上升時,市場對新增發電來源、儲能系統與關鍵電力設備的需求。貝萊德永續能源基金則配置較均衡,投資範圍涵蓋公用事業、再生能源開發商、電網營運商、電纜設備、電池與能源效率公司,較能代表發電、輸配電、電網升級與能源效率同步改善的長期需求。

鉅亨投資策略

現階段 AI 投資仍以基礎建設擴張為主軸。從大型科技公司資本支出來看,資料中心、AI 晶片、伺服器與雲端基礎設施投資仍在增加,因此 AI 硬體供應鏈仍是較直接的受惠方向。

不過,若從更長期角度觀察,AI 投資不會只停留在硬體。資料中心規模擴大後,用電需求、電網接入、備援電力、儲能與能源效率的重要性也會提高。因此,除了掌握台股 AI 硬體供應鏈,也可搭配電力基建型基金,參與發電、輸配電、電力設備、儲能與能源管理的中長期需求。

鉅亨精選基金

| 精選基金 | ||

| A20012 | 富邦新台商基金 | 申購 |

| A32002 | 野村台灣運籌基金 | 申購 |

| A05016 | 元大新主流基金 | 申購 |

| B06257 | 法巴乾淨能源股票基金 | 申購 |

「鉅亨買基金」獨立經營管理

本資料僅供參考,「鉅亨買基金」已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。

依金融消費者保護法最新相關規定,為提供投資人更好的投資服務,本公司施行「投資屬性

鉅亨證券投資顧問股份有限公司 │ 客服信箱:cs@anuefund.com.tw

公司地址:台北市信義區松仁路 89 號 18 樓 B 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:00

下一篇