太陽能發電創新高收益卻變低 歐洲電網建設迎來新挑戰

優分析 Uanalyze

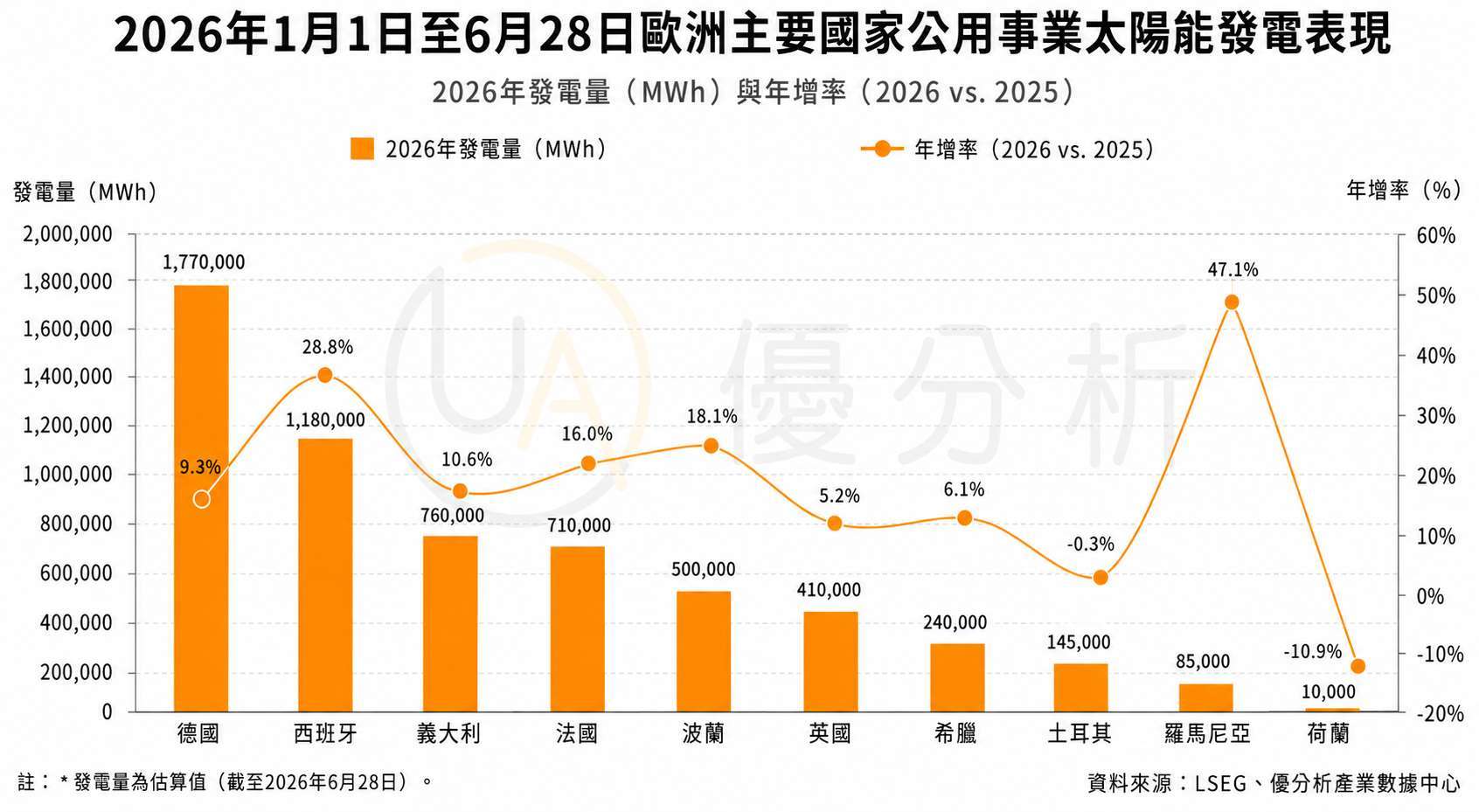

2026年07月01日(優分析/產業數據中心報導)⸺ 歐盟太陽能裝置容量持續快速擴張,在政策支持及建置成本下降帶動下,2026年太陽能發電量可望再創新高。然而,再生能源快速成長的同時,也暴露電力系統調度、儲能及市場機制不足等問題,導致發電收益承壓,電網面臨愈來愈大的調度壓力。

目前德國、西班牙及法國等主要市場的太陽能發電量持續增加,部分晴朗時段甚至可滿足超過一半的用電需求。不過,太陽能發電集中於中午時段,傍晚則快速下降,使供電時點與用電需求之間的落差持續擴大。

供給過剩也持續壓低批發電價。當大量太陽能同時併網時,市場價格往往跌至低點,甚至出現負電價,發電業者必須付費才能持續供電,進一步侵蝕再生能源投資報酬率。

LSEG資料顯示,2026年上半年,德國、法國、荷蘭、比利時、義大利及西班牙等六國太陽能發電的平均捕獲電價(Capture Price),較2023年同期平均下跌42%,反映新增裝置容量已開始壓縮既有電廠的收益能力。

另一方面,電網消納能力不足,也使棄光(Curtailment)情況日益嚴重。當電網無法吸收所有發電量時,系統營運商只能要求電廠降低發電量。LSEG統計,2026年迄今,德國及西班牙的太陽能棄光規模均創下新高,其中德國5月棄光約1.28 TWh,西班牙則超過2.4 TWh。

除技術性限電外,經濟性棄光也逐漸增加。當電價跌至深度負值時,部分發電業者選擇主動停機,以避免承擔更大的虧損。

對公用事業而言,太陽能快速成長形成雙面刃。一方面,再生能源裝置持續增加,有助推動能源轉型;另一方面,電價波動加劇,使以太陽能為主的發電資產收益惡化。相較之下,天然氣、水力及電池儲能等具備彈性調度能力的電源,則更能受惠於電價波動。

為穩定收益,不少業者開始增加長期購電協議(PPA)布局,並投資電池儲能及電網平衡服務。不過,目前相關措施仍不足以完全抵銷太陽能捕獲電價持續下滑帶來的衝擊。

市場普遍認為,歐洲面臨的挑戰並非太陽能發電過多,而是電網彈性不足。未來若要持續擴大再生能源占比,除增加太陽能裝置容量外,仍須同步加快儲能建設、跨區輸電及需求面管理,才能將快速增加的綠電有效轉化為具經濟價值的電力供應。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 美國最大電網逾3 GW用電瞬間消失資料中心同步切換BBU造成電壓波動

- Cleveland-Cliffs獲美國國防部4億美元合約,供應變壓器與電力設備關鍵電工鋼

- 美國跟進歐盟 擬限制中國逆變器進口 強化能源基礎設施安全

- 三菱重工100%氫燃料發電機完成商業化驗證邁向氫能分散式電力市場

- 講座

- 公告

上一篇

下一篇