國際巨頭崩跌 23% 掀恐慌?台廠卻逆勢吃香喝辣!強茂、矽力漲多還能追?波段天王曝:看這指標挑才安全!

優分析 Uanalyze

在 AI 狂潮的席捲下,台股指數屢創新高,資金宛如獵犬般在各個次產業中尋找下一塊肥肉。近期,一個沉寂許久、甚至被市場認為相對低階的族群,突然迎來了強勢的落後補漲,股價走勢異常凌厲——它就是負責電力管理的「功率半導體(Power IC)」。

包括強茂(2481-TW)、矽力*-KY(6415-TW)、台半(5425-TWO)、德微(3675-TWO)等指標廠,前段時間股價皆迎來了一波狠狠的猛漲,強茂更是一口氣從 100 元初頭飆升至 196 元左右。

然而,就在散戶準備蜂擁而至時,國際市場卻傳出利空雜音:全球功率半導體大廠安森美(ON Semi)因跨界併購Synaptics等因素,股價單日崩跌 23%,創下六年多來最差表現。這讓台股投資人心裡發毛:「功率半導體到底是不是玩真的?現在進場追高,會不會變成接盤俠?」

(圖片來源:優分析產業數據庫)

而優分析在最新一期的《股民想知道》節目中,擅長抓波段轉折的「報價天王」林信富分析師,深入拆解了這波功率元件大漲背後的底層邏輯,並大方傳授了散戶避免套牢的「安全選股指標」。

AI 伺服器淪「吃電怪獸」,單櫃含金量暴增 10 倍!

「既然叫功率半導體,它就是跟『電』息息相關的零組件。」林信富開宗明義地指出,這波漲勢絕非無基之彈,而是源自於 AI 帶來的實質硬體革命。

他引用安森美先前的產業報告,點出一個極度震撼的數據:在傳統伺服器時代,一個機櫃所使用的安森美晶片價值大約是 1 萬美金;但到了 2030 年,當 AI 伺服器機櫃的耗電量飆升至 600 千瓦(kW)甚至 1 百萬瓦(MW)時,單一機櫃的功率晶片產值將狂飆至 10 萬美金!

「產值暴增 10 倍,這就是最底層的成長動能。」林信富解釋,AI 伺服器就是一頭名副其實的「吃電怪獸」。為了確保龐大的電力能夠穩定、順暢地在機櫃中運作,不至於發生過熱或短路導致整台昂貴的伺服器報廢,系統廠必須大幅增加功率元件的使用量,並採用更高階的晶片。這股勢不可擋的「升級潮」,正是功率半導體重返榮耀的關鍵底氣。

地緣政治發威!中國廠遭制裁,台廠坐收「轉單紅利」

除了 AI 伺服器與電動車(EV)的龐大需求外,近期推升台廠股價的另一大催化劑,來自於「地緣政治」。

林信富透露,今年 4 月左右,中國大陸指標性的功率元件廠揚杰科技,遭到歐盟祭出限制與制裁。由於大陸廠商生產的料號與台灣廠商高度重疊,當對手受限無法出貨時,歐美客戶自然會將訂單大量轉移至台灣供應鏈。這股「轉單效應」,猶如為台廠注入了一劑強心針。

滿天全金條怎麼選?波段天王曝「雙重過濾法」

儘管長線產業趨勢明確,但面對已經漲了一大段的強茂、矽力*-KY 等個股,林信富提醒投資人:「千萬不要看到是做功率半導體的,就閉著眼睛跳進去買!」

他指出,目前許多公司的營收成長幅度(約 10%~30%)尚未達到爆發性的水準,而前一波的股價急漲,可能已經先反映了轉單與 AI 升級的預期利多。若要尋找下一波能安全上車的標的,必須嚴格檢視以下「兩大指標」:

指標一:產品線含金量(避開 PC/NB 拖油瓶)

每家功率半導體廠的主力市場不同。如果該公司的產品主要應用在車用半導體,或是已經成功打入 AI 伺服器供應鏈,未來的成長性自然備受期待。反之,如果主力產品仍高度集中在今年銷售疲軟的傳統 PC 或 NB 領域,其營收很難出現起色,這類公司就該暫時避開。

指標二:緊盯「投信買盤」與「實質營收」

林信富攤開近期的籌碼數據指出,投信法人真金白銀砸下去買的,絕大多數都是「營收已經開始明顯增長」的公司。例如強茂受惠於車用與 AI 合作題材,矽力*-KY 今年前五個月累計營收也繳出年增 23% 的佳績,因此雙雙獲得投信的積極買盤進駐。

結語:等待拉回,跟著聰明錢上車

「第一階段的利多已經反映完畢,如果要走第二段主升段,營收就必須出現動輒 50% 甚至翻倍的實質成長。」

林信富建議投資人,面對近期大盤的橫盤震盪與功率元件的高檔洗盤,切勿心急追高。把「營收年增率」與「投信買超」作為你的選股濾網,當這兩項指標同時亮起紅燈,且股價隨大盤拉回至重要均線支撐時,才是你安全佈局這場 10 倍吃電商機的最佳時機!

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多延伸閱讀

- 半導體震盪引爆降溫令!強茂、台半遭關禁閉 調高期貨保證金1.5倍交易門檻

- AI功耗狂飆!供電革命疊加去中化,功率半導體迎全面漲價循環

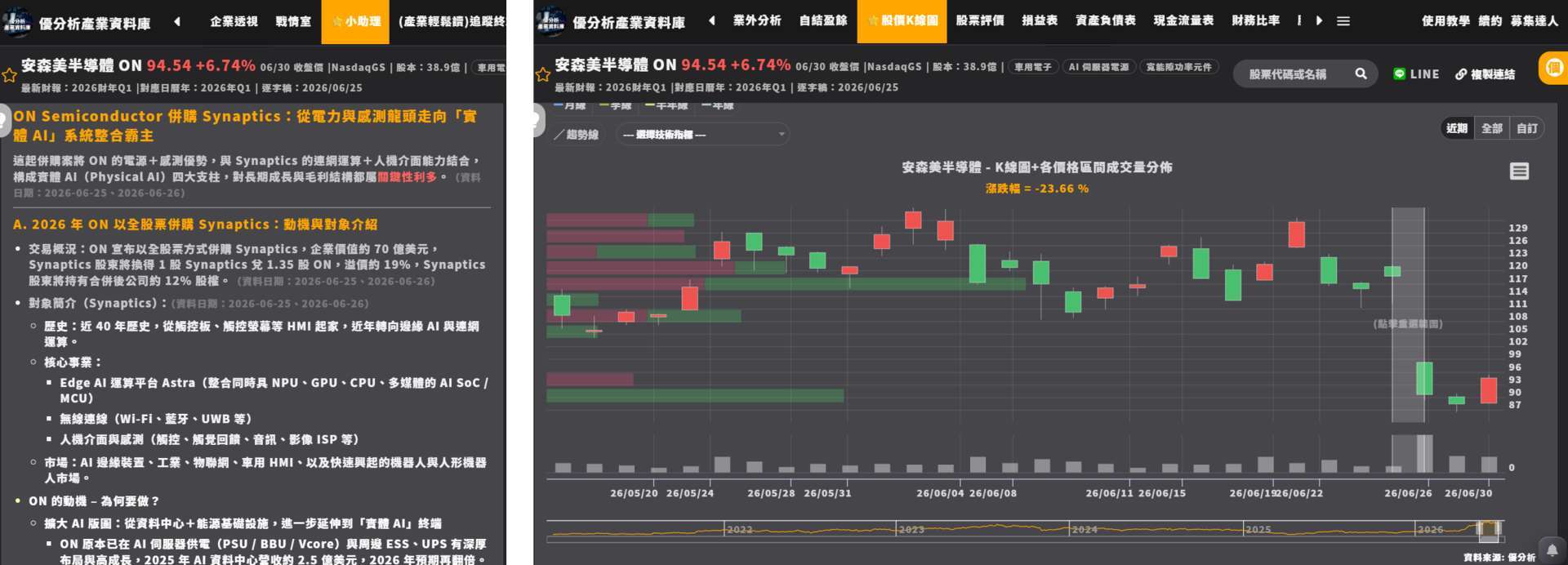

- 安森美斥70億美元收購Synaptics 搶實體AI商機

- 主力資金大換手!「12 檔」AI黃金成長期名單全公開

- 講座

- 公告

上一篇

下一篇