環球晶本益比飆上52倍!半導體已漲過一輪,市場為何現在才看上矽晶圓?

優分析 Uanalyze

2026年07月13日(優分析/產業數據中心報導)⸺ 過去一年,半導體早已漲過一輪,但位於最上游的矽晶圓產業,卻直到近期才開始被市場重新定價。原因無他,只是進入成長週期的時間點不同。

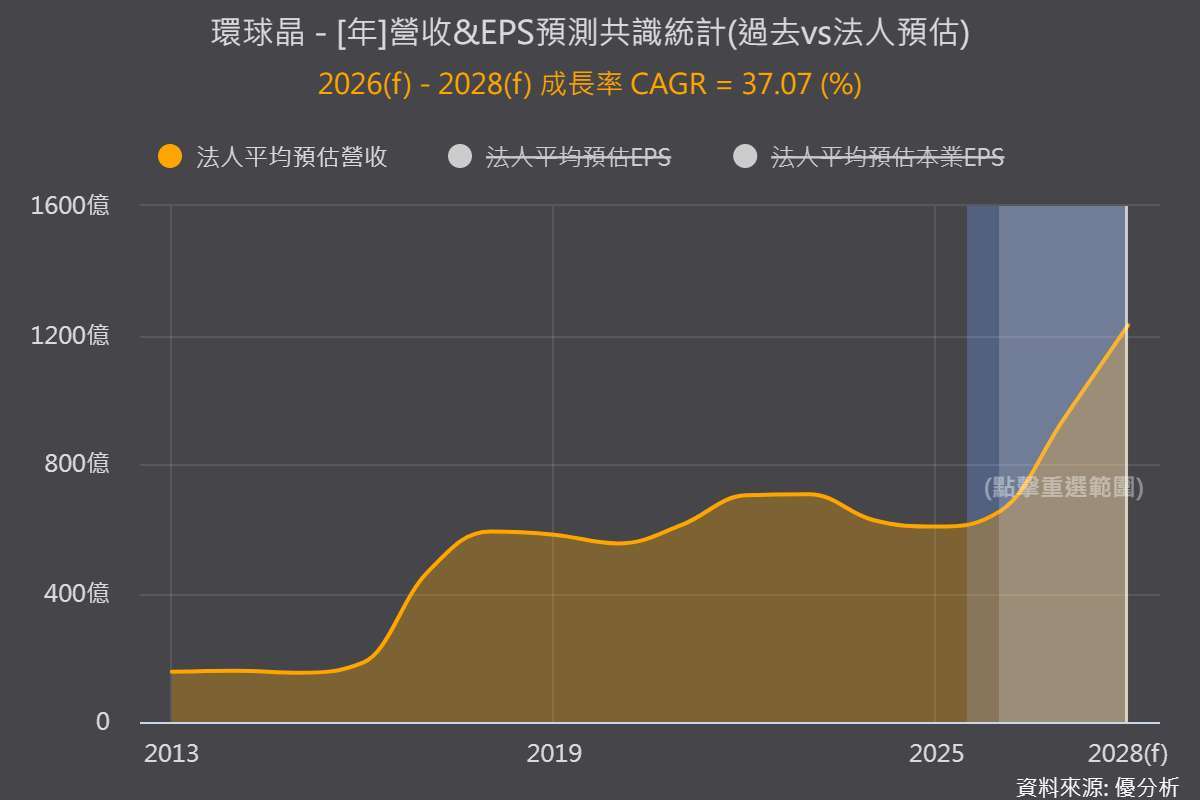

環球晶上半年累計營收年增率為-7%,根據優分析統計的市場共識值,2026年全年營收也僅預估年增8%。若只看眼前的基本面,矽晶圓產業仍處於景氣谷底緩步復甦的階段,尚未進入高速成長期。

不過,2026年至2028年預估營收年複合成長率(CAGR)卻高達37%,顯示矽晶圓產業真正的成長動能將集中在未來幾年。

換句話說:以週期位置來看,矽晶圓產業的成長周期才剛開始。

本益比快速擴張,如何解讀?

當一個產業處於「即將大成長」的這個位置時,往往會出現營收沒有明顯成長,股價卻已提前上漲、本益比快速擴張的情況。環球晶目前正與當初AI概念股起漲時相同,呈現相似的循環特徵。

以環球晶7月13日收盤價1,485元計算,2026年的預估本益比已達52倍;但若把產業循環的時間點納入考量,以市場對2028年的預估每股盈餘估算,本益比則降至約17倍。

現在就用2028年的EPS估值,這樣合理嗎?

若產業能見度仍低,以遠期獲利估值確實缺乏依據;但當供需、價格與長約等領先指標同步改善,代表市場對未來的能見度大幅提升,自然會提前反映下一輪獲利高峰,而不是停留在景氣谷底的獲利水準。

反過來看,這也解釋了矽晶圓族群去年表現相對低迷的原因。當時市場對產業前景的能見度有限,自然難以給予較高的評價。

由此可見,市場的評價邏輯,取決於投資人如何判斷目前產業循環的位置、以及未來能見度。

這一波循環能見度多高?多強?

市場敢提前定價,關鍵在於復甦訊號已經相當明確,主要來自兩項領先指標:

-

現貨價格開始上漲,反映供需逐步轉趨吃緊。

-

新一輪長約(LTA)重新簽訂,而且價格明顯上修。

全球12吋矽晶圓供需持續改善,不僅記憶體廠增加採購,邏輯晶片代工廠也同步擴大拉貨,需求已由單一記憶體市場擴散至整體半導體產業。市場預期,下半年現貨價格漲幅將優於原先估計,部分產品價格甚至有機會在2026年底追上長約(LTA)價格,顯示供需正逐步轉緊。

長約市場也開始重新定價。Micron與環球晶簽署10年供應協議,並提供5億美元策略性融資,協助美國新廠擴產。由於美國生產面臨較高的能源、人力與折舊成本,新合約價格預估將提高30%至40%,未來更多LTA也有望反映新的成本結構。

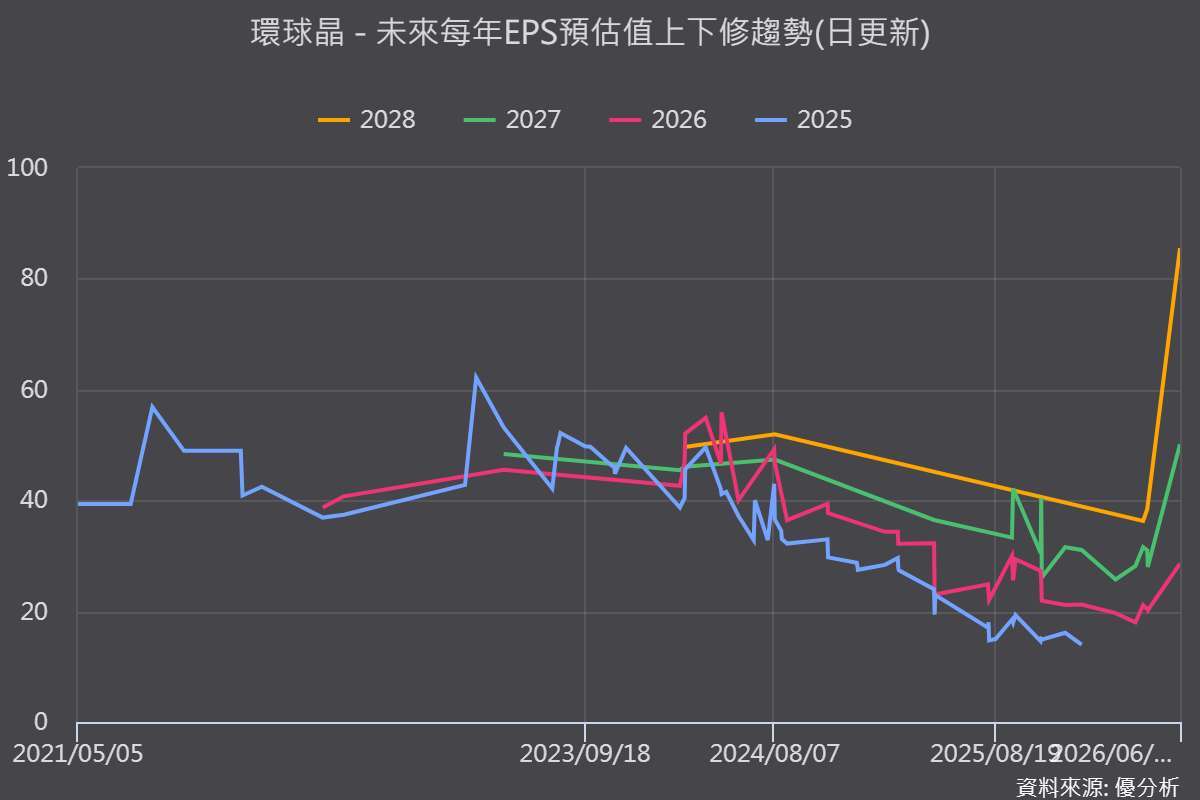

由於美國本土供給有限,導致未來的長約價格仍有上修空間,法人獲利預估也可能隨之提高。

這也讓市場開始不看2026年的獲利,而是瞄準2027年至2028年的獲利水準來定價。

額外的成長機會:碳化矽

除了基本的產業循環之外,新一輪AI需求也開始為矽晶圓帶來新的成長動能:碳化矽晶圓。

由於NVIDIA下一世代GPU Feynman可能開始採用12吋碳化矽(SiC)散熱基板,作為先進封裝中的導熱材料,最快自2028年開始,相關產品可望貢獻環球晶約5%至10%的營收,代表矽晶圓廠未來不再只是傳統晶圓供應商,而有機會切入高附加價值的新材料市場。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 閎康(3587)出售上海子公司80%股權引進策略投資人、加速AI高階分析全球布局

- 環球晶(6488)更新義大利 Novara 廠火災進度,法人估影響全球 8 吋產能約 5%

- 台積電熊本廠震後逐步恢復營運建廠工程未受影響

- 印度砸132億美元推Semicon 2.0與前一輪半導體計畫差在哪?

- 講座

- 公告

上一篇

下一篇