全球航太資本支出將重返高峰?誰站在整條供應鏈最前端?

優分析 Uanalyze

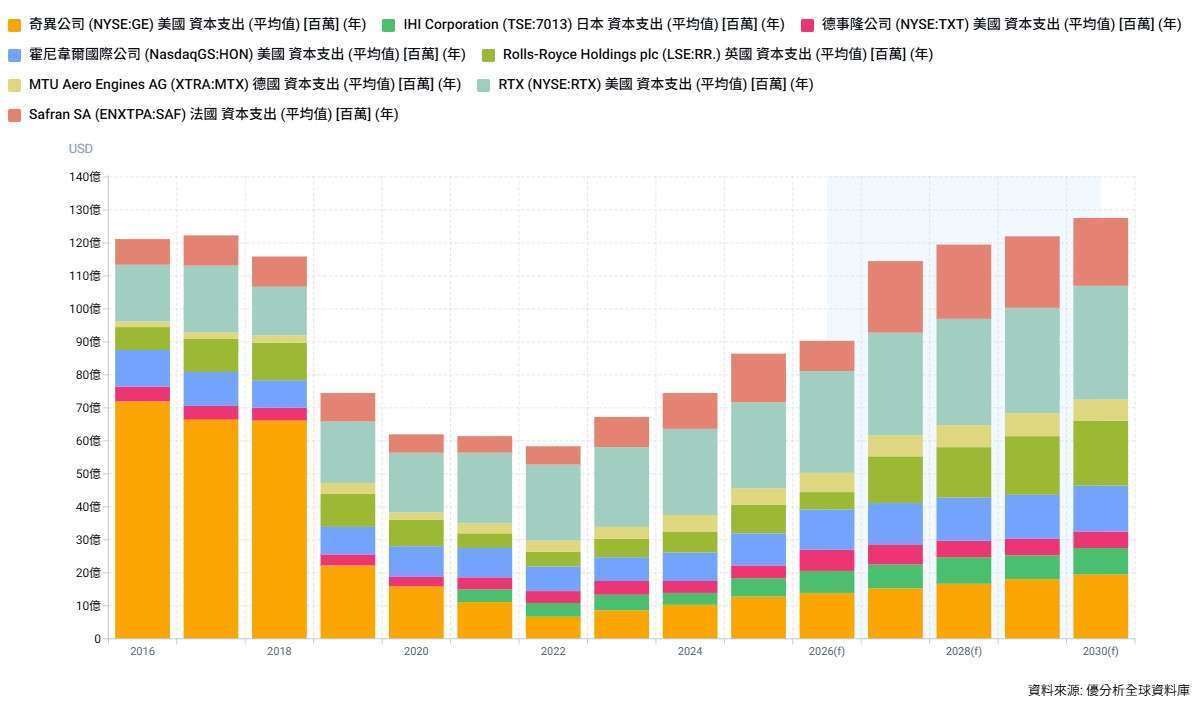

2026年07月17日(優分析/產業數據中心報導)⸺ 全球航太產業正進入新一輪設備投資週期,而最早感受到需求回升的,往往是站在產業最上游的設備供應商。

疫情爆發後,全球航空旅行幾乎停擺,航空公司大量延後新機採購,波音與 Airbus 被迫降低產量,引擎與零組件供應商也同步縮減投資,使 GE Aerospace、RTX、Rolls-Royce、Safran、Honeywell 等全球主要航太企業的資本支出,自 2019 年開始一路滑落,並在 2022 年附近落入谷底。

不過,隨著航空客運快速復甦,航空公司重新擴充機隊,加上疫情期間延後採購的新機需求開始釋放,波音與 Airbus 自 2023 年起陸續提高交機目標,整個航太供應鏈也開始重新啟動擴產計畫。

從圖中可以看到,全球主要航太公司的資本支出在 2023 年出現第一波明顯回升;到了 2025 年,資本支出又再度向上跳升一個層級,重要的是飛機製造商開始要求供應鏈提高產能。

近年波音陸續規劃將 737 MAX 月產量由 38 架提升至 42 架,後續再朝更高產量邁進;Airbus 也持續提高 A320 系列與 A350 的生產規劃。

為了消化龐大的待交機訂單,引擎、鍛造、機體結構件等 Tier 1、Tier 2 供應商開始擴建廠房、增加設備與生產線,因此整個航太產業正式進入新一輪資本支出循環。

不過,設備投資本來就具有明顯的循環特性。企業通常會在需求快速成長時集中投入資本支出,一旦產能完成建置,後續投資便回到較平穩的更新與維護,因此圖中的預估也顯示,2026~2027 年將是本輪航太資本支出的最大增幅。

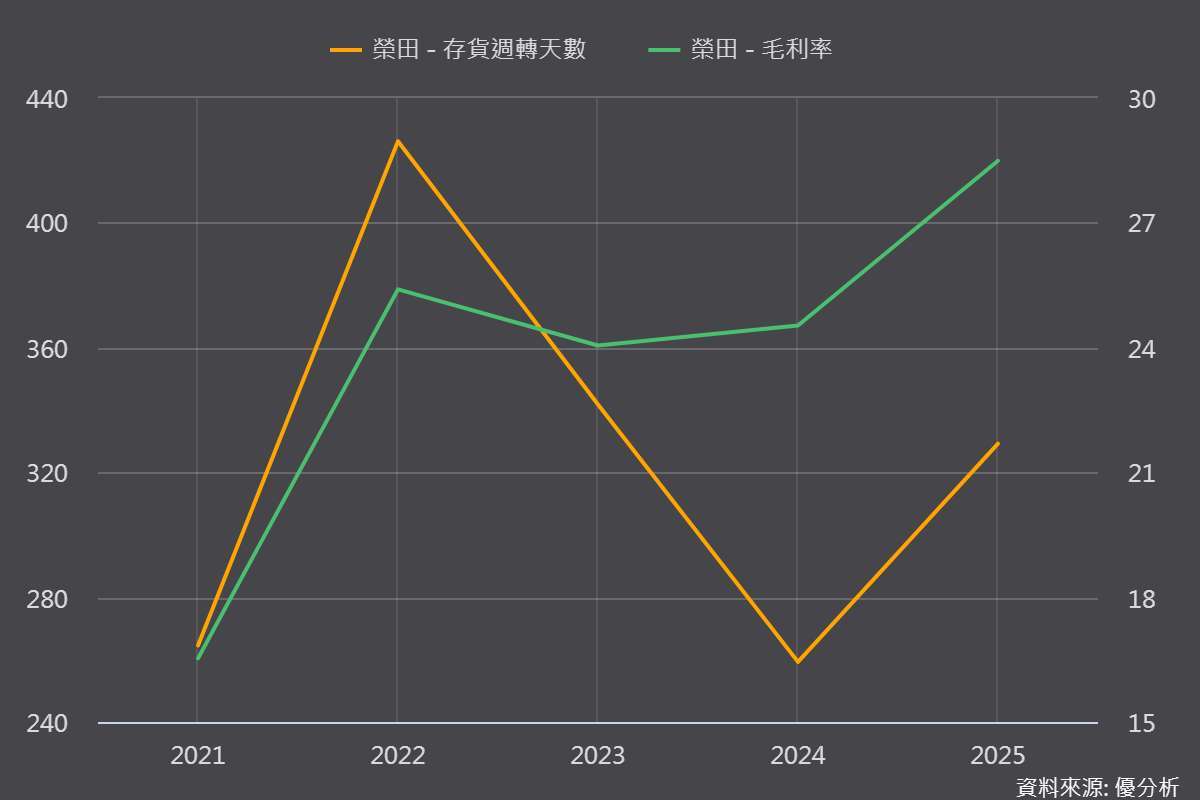

台灣工具機獲利王:榮田(7709-TW)

榮田是提供大型立式車床、車銑複合機等高階加工設備,客戶涵蓋航太鍛造、引擎零組件及大型結構件供應鏈。

舉凡風電機組裡的大軸承、齒輪箱,高鐵的車輪、飛機引擎裡的渦輪盤,到 SpaceX 火箭引擎上那些圓筒狀、圓錐狀、精度要求很高的金屬零件,都需要這類設備來做加工。

當廠商決定擴建產能時,第一步就是採購加工設備,因此設備廠往往會比零組件量產更早受惠。

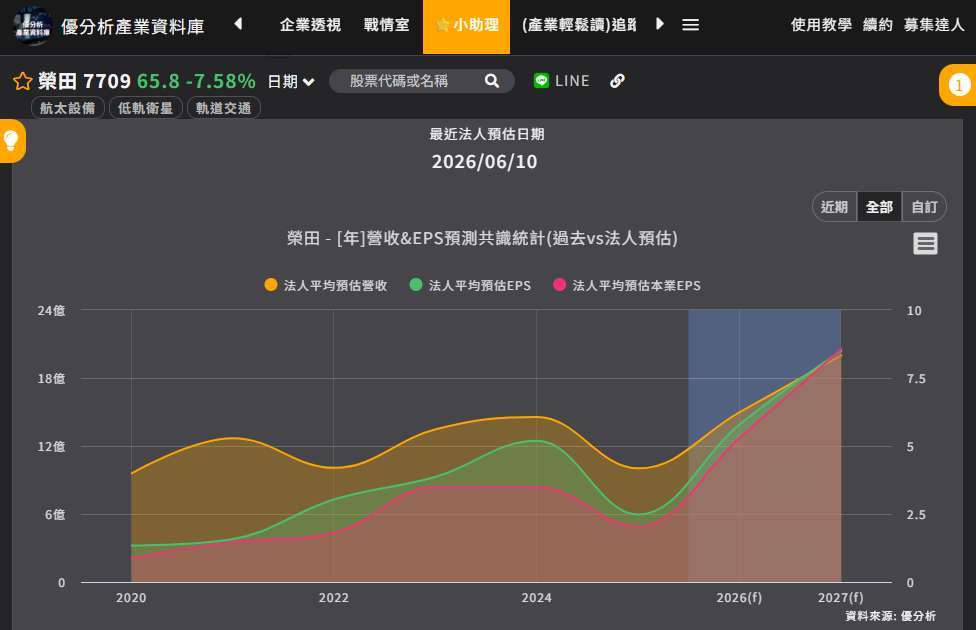

目前榮田已取得航太、低軌衛星及大型鍛造設備訂單,包括預計 2026 年第四季開始出貨的美系低軌衛星大型設備,以及 2026 年第三季起陸續交付的中國航太訂單,相關營收可延續至 2027 年。

法人也預估,隨著全球航太資本支出進入本輪高峰,榮田 2026 年營收可望大幅成長約 50%,2027 年仍維持三成以上增幅,反映的正是這一波全球航太設備投資週期所帶來的受惠效應。

加上大型客製化機台單價可達數千萬元,毛利率也高於標準機,除了推動營收規模放大,也有機會持續改善產品組合與獲利能力。

不過,設備廠與一般製造業最大的不同,在於營收並不是產品出貨就能立即認列。

榮田的機台多屬大型客製化設備,從接單、生產、運送,到客戶完成安裝、驗收,都需要時間,因此單月營收很容易受到個別大型專案交貨、付款與驗收時程影響,而出現明顯波動。

例如今年 6 月,榮田便因 2 至 3 台大型車床、約 8,000 萬元訂單延後至 7 月交付,使單月營收明顯下滑,但實際需求與訂單並未消失,而是認列時間往後遞延。

因此,觀察這類公司不能只看單月營收,更重要的是在手訂單、客戶資本支出,以及大型專案的交付進度。

只要全球航太資本支出仍維持擴張、客戶持續投入新產能,設備需求仍有望延續;反之,當這一波擴產完成後,資本支出通常也會回到較平穩的更新需求,設備產業的成長速度自然會逐步放緩,這也是資本財產業典型的循環特性。

(資料來源:優分析產業數據中心)

(資料來源:優分析產業數據中心)

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 台股洗牌!AI狂潮後 誰是下座護國神山?

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#迴光返照

延伸閱讀

- 飛機增產帶動零件需求Howmet Aerospace上調2026年財測

- 勞斯萊斯上修全年獲利預測飛機引擎維修需求強勁,上半年獲利年增46%

- 全球航太進入復甦關鍵階段!供應鏈卡關,誰成了最大受惠者?

- 南韓工具機龍頭DN Solutions加碼布局越南 瞄準半導體、高鐵與航太供應鏈商機

- 講座

- 公告

上一篇

下一篇