負利率不得民心 日本央行急於辯解

鉅亨網新聞中心 2016-03-14 15:41

2012年2月8日,日本央行總部前的交通信號燈。 REUTERS/KIM KYUNG-HOON

2012年2月8日,日本央行總部前的交通信號燈。 REUTERS/KIM KYUNG-HOON新浪美股訊 北京時間14日路透報導,日本央行官員急向各家商業銀行解釋為何1月突然採取負利率政策,併此道歉。實際情況證明央行的這項決策不得人心;首相安倍晉三亦撇清自己與該決策沒有關係。

一些接近首相的官員表示,這可能導致安倍與央行總裁黑田東彥比較密切的關係生嫌隙。黑田東彥的激進刺激舉措迄今未能讓日本經濟擺脫持續了20年的通縮與停滯。

政府一名負責媒體關係的官員表示,除了內閣官房長官菅義偉的公開發言以外,無可奉告。菅義偉此前聲稱不存在那樣的嫌隙。而日本央行發言人則拒置評。

由於經濟再度萎縮且物價沒有起色,安倍晉三已宣佈將設立一個新的小組研究增加預算支出,以提供貨幣政策一直難以達到的刺激效果。

關於採行負利率的爭議,就發生在黑田東彥對九人政策委員會的控制力即將增強之際。兩名對其刺激計劃持懷疑態度的委員將在幾個月內離職。這次的負利率決策,不同於黑田東彥以前令人矚目的政策行動,沒有受到股市的歡迎。

有些分析師指出,黑田東彥青睞的是能撼動市場的做法,如今這個套路的效果減弱,如果通脹不能上升,他將別無選擇,只能回頭採取原來那種一點一點放鬆的做法。他曾嘲笑過前任白川方明的這種做法。

“考慮到1月行動造成的困惑,我認為日本央行暫時無法再度降息,”前日本央行官員、現任第一生命經濟研究所主任研究員熊野英生稱。

“取而代之的是,日本央行或許會多次小幅擴大資購買計劃。這將是重新採用遞增式的寬鬆方法,而以往黑田東彥都認為這種方法沒用而不予考慮。”

坊間小報的警告

首相安倍要求日本央行改變不願冒險的作風,黑田東彥在2013年4月祭出大規模的印鈔計劃,即所謂的“量化質化寬鬆”(QQE)計劃,這讓市場感到欣慰,並封住了央行內部質疑者的嘴巴。

日本股市跳漲,日元重挫,給出口商帶來支持,日本經濟增長和通脹也受到提振。

黑田東彥2014年10月再次大幅擴大QQE,但對市場的提振作用較小,價格漲勢已經放緩,經濟每前進一步都會倒退一下。

但1月底的利率決定未能扭轉避險意願升溫的勢頭。這股避險意願打壓了股市,並推高傳統的避險貨幣--日元。

銀行股大幅下挫。

前日本央行總裁白川方明過去也常常遭國會議員抨擊,謂其在抗擊通縮方面鮮少作為且行動過遲,目前黑田東彥也几乎是每天到國會報到當箭靶。反對黨議員批評負利率政策失敗,不僅無法撫慰不安的金融市場,反而讓市場不知所措。

坊間小報警告民要看好自己的存款,防範擠兌風險;談話節目也就負利率對家庭存款的威脅推出專題報導。

向來對日本央行採取大膽舉措抗擊通縮而贊譽有加的安倍,這次也與負利率政策切割,他3月7日對國會表示,這是“日本央行自己做的”決定。

日本首相顧問柴山昌彥表示,市場一直“相當困惑”。

“我希望日本央行冷靜分析負利率已生的影響,然后在決定下一步決策時予以考量,”他本月對路透表示,暗示當局不樂見再度降息。

知情消息人士稱,日本央行政策委員會本周料將討論是否允許900億美元短期資金免於實施負利率。之前證券行業警告稱負利率可能導致投資資金轉為銀行存款。而這有違首相安倍晉三及央行的本意,即促使更多儲蓄離開存款和政府債券、使之變成更有生力的投資資金,以刺激經濟增長和結束通縮。

道歉

除了幾位核心人物外,即便日本央行官員也對1月的決定一無所知。

如今許多官員正在忙於為負利率政策辯護,國會議員和私營銀行對黑田東彥的“震撼行動”感到憤怒,就在推出負利率的幾天前他還否認了此舉的可能性。

了解情況的官員透露,日本央行高管跑到大銀行去通報負利率的情況,而通常應該是民營銀行人士到央行總部拜訪。

日本央行地區分行的行長也在安撫本地銀行的高管,后者對負利率侵蝕本已微薄的放貸利潤非常不滿。

“首先我們要為這種混亂道歉,”一位央行地區分行的行長表示,“這種場面不好看。”

銀行、券商和官員稱,一些金融機構不得不手動下單,因為他們的電腦系統尚無法處理負利率交易。

盡管許多日本央行官員擔心很快又要擴大貨幣刺激政策,但由於國內消費疲弱且全球需求讓脆弱的經濟復甦有脫軌之虞,因此或許也不得不採取行動。

消息人士對路透表示,日本央行料將在4月的季度評估中再次下修經濟成長和物價預測,這將使得更多刺激舉措的呼籲升溫。

黑田東彥曾表示,負利率加上量化質化寬鬆政策將給日本央行更有力的火力,但他也可能將無法發送太強的火力。

分析師稱,1月所採取的行動已讓進一步降息成為泡影,而其在債市的行動也使得刺激經濟的空間變得有限,因為全部的日本政府公債供應有四分之一已被日本央行所買下。量化質化寬鬆政策的主要途徑是債市。

“量化質化寬鬆政策是為了一拳就擊出所有可用的舉措而推出的,這意謂日本央行起初手上真的沒有太多的工具,”長期觀察日本央行的東短研究首席經濟分析師加藤出表示。

“日本央行或許會不斷表示有很多進一步寬鬆的空間,”一位熟知央行思維的消息人士表示,“但顯而易見的是,單靠貨幣政策所能做的事很有限。”

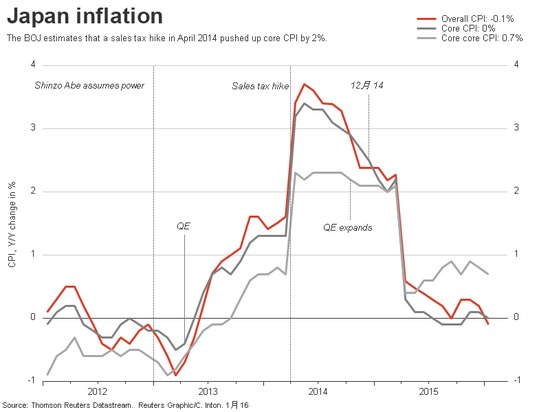

日本通脹和貨幣寬鬆圖表

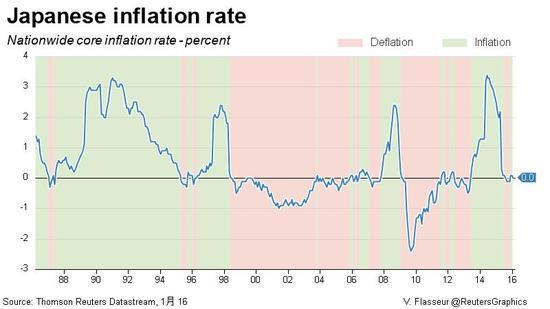

日本通脹和貨幣寬鬆圖表 日本自1958年以來通脹/通縮圖表

日本自1958年以來通脹/通縮圖表(完)

(編譯 張濤/許娜/陳宗琦/張荻/戴素萍 審校 龔芳/王興亞/高琦/李春喜/孫茉莉)(路透中文網)

- 華爾街頂尖分析師專欄Joe’s華爾街脈動

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇