南華期貨-農產品日報140402

鉅亨網新聞中心

農產品(000061,股吧)今日行情綜述:

今日連豆大幅增倉下挫報收長陰線,因市場有傳言國家將於五月下旬拋售臨儲大豆300萬噸,使得原本受大豆提振的連豆走弱,形成下跌吞沒走勢,再一次向下測試支撐。建議日內操作為主,若4250撐住期價可將多單接回。目前港口大豆的庫存仍舊高企,使得后期豆粕庫存壓力較大。鄭糖期貨早盤大幅低開,全天維持低位整理的走勢,持倉量大幅回落。技術上看,期價重返10均線附近,kdj等部分指標有望形成死叉。昨日的漲勢在今天看不到一絲遺跡,鄭糖期貨著實上演了一波過山車行情。鄭棉市場震盪調整,均線系統空頭排列維系偏空趨勢,近日市場的震盪反復走勢再度以期價的重新回撤收場,關注中期偏空趨勢的延續性。鄭麥主力合約1405今日延續反彈,受2800整數關口壓制,反彈動力有所減弱,當前從技術上看前期鄭麥呈現下跌趨勢,操作上建議投資者逢高沽空,5日均線止損。

農產品操作建議提示

目錄

1、行情解讀與操作提示

1.1 行情解讀

2、統計數據關注

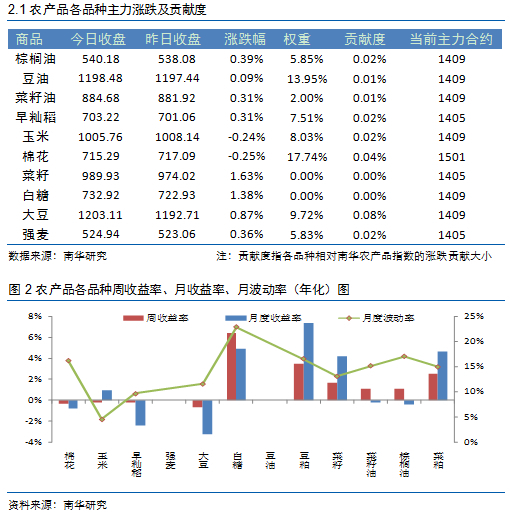

2.1農產品各品種主力漲跌及貢獻度

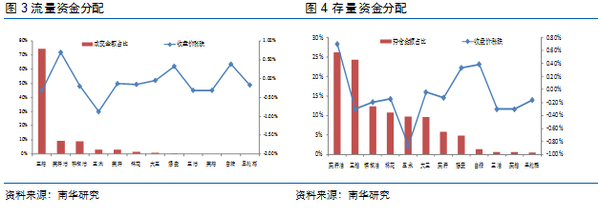

2.2 農產品品種資金內部流向

3、基本面數據關注

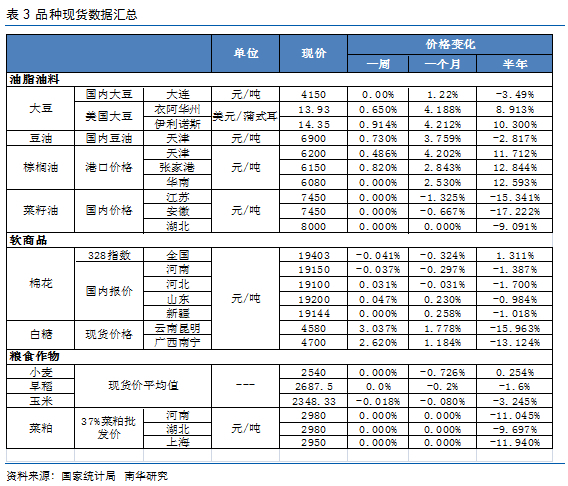

3.1品種現貨數據

3.2 價差數據關注

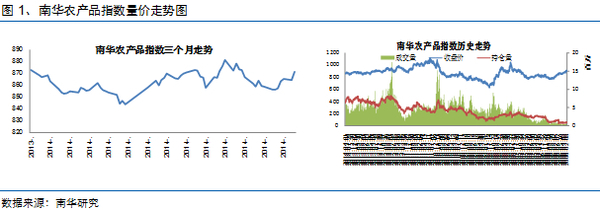

圖1、南華農產品指數量價走勢圖

數據來源:南華研究

1、行情解讀與操作提示

1.1 行情解讀

豆類:油脂期價普遍大漲 限制豆粕反彈高度

資訊:據分析機構safras3月28日發布的報告顯示,2014年巴西大豆產量預計達到8690萬噸,高於該機構早先預測的8610萬噸。

美國伊利諾伊斯州立大學的農經學家達勒爾•古德4月1日撰文指出,周一美國農業部發布的報告顯示大豆播種意向面積略高於市場預期。美國農業部播種意向報告顯示,美國種植戶有意在2014年播種創紀錄的8149.3萬英畝大豆,比去年播種面積高出496萬英畝,比業內平均預測值高出30萬英畝。幾乎所有主要大豆生產州的農戶均表示將增加大豆面積,其中北達科塔的增幅最高,達到100萬英畝。明尼蘇達的播種意向面積比上年播種面積高出70萬英畝。在主要產區中,只有密蘇里州的大豆播種意向面積低於上年。

行情走勢:美豆周二上漲1.3%,因憂慮美國大豆供應緊張和基金大量買入。目前由於美豆庫存下降對期價的利好持續,昨日美豆盤中一度上破1490的阻力,前高1545預計將繼續被測試。但從播種面積高於市場來看,期價后市的回落風險也在加大。從技術上看,05合約底部金叉過后指標線持續走高,且成交量也在不斷攀升,說明市場目前做多熱情仍較為濃厚,關注1500的壓力位。

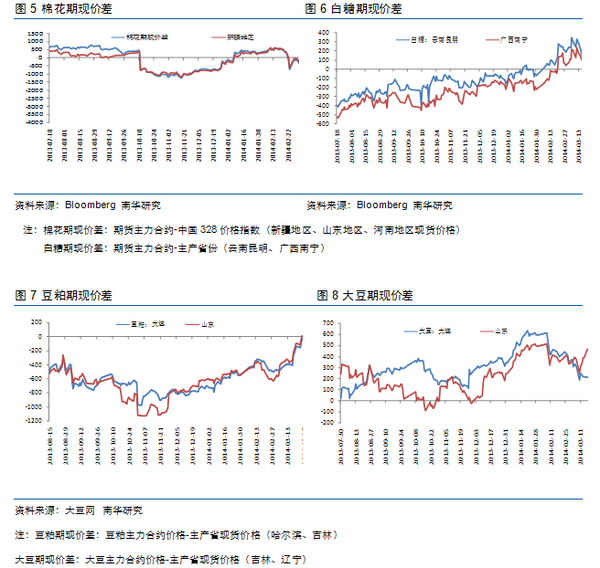

生豬價格的低迷導致壓榨企業下游產品需求放緩,油廠停機限產使得國產大豆購銷不旺,加上春播在即,市場拋售陳豆使得價格低迷。今日連豆大幅增倉下挫報收長陰線,因市場有傳言國家將於五月下旬拋售臨儲大豆300萬噸,使得原本受美豆提振的連豆走弱,形成下跌吞沒走勢,再一次向下測試支撐。建議日內操作為主,若4250撐住期價可將多單接回。目前港口大豆的庫存仍舊高企,使得后期豆粕庫存壓力較大。據天下糧倉數據顯示,本周豆粕港口庫存下降了1.3萬噸,下降幅度較大,但未執行合同也隨之下降,因此下周的脹庫現象可能持續。今日1409合約增倉近十萬手報收陽十字星線,因油脂的強勢限制了豆粕的上行空間,但后期美豆炒作空間尚在,因此短期有望高位震盪,前多可依托3400繼續持有。菜粕今日收陰,技術形態呈偏多走勢,前多可依托2500繼續持有。

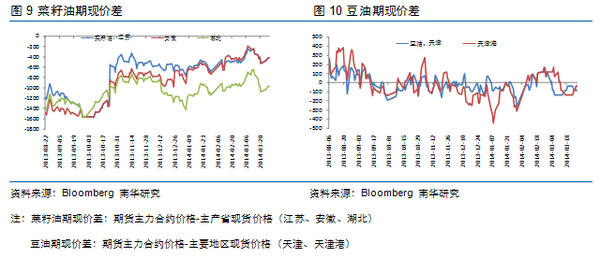

今日油脂在美豆油的帶動下走出大幅反彈走走勢。豆油作為今日油脂板塊的領漲者,1409今日站上20日均線,但長上影線說明目前市場的空頭阻力仍在,期價有望震盪回補缺口,7200為短期阻力,多單可依托十日線謹慎持有。今日棕櫚油高開高走,反彈走勢明顯,且港口現貨價格也隨之上漲了50~150元/噸不等,因此期價有望繼續上沖,前多依托6200持有。今日鄭油跟隨油脂板塊上沖,今日以中陽線放量上穿布林頻道中軌,買入信號發出,可擇機依托十日線止損買入。

棉花:縮量回落 延續頹勢

美棉呈現高位趨弱走勢,短期均線系統盤結區域支撐面臨威脅。鄭棉市場震盪調整,均線系統空頭排列維系偏空趨勢,近日市場的震盪反復走勢再度以期價的重新回撤收場,關注中期偏空趨勢的延續性,操作上,依托均線系統偏空波段思路為主。

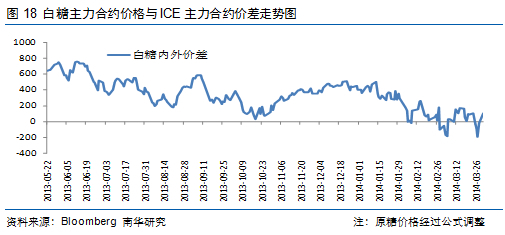

白糖:受累於外盤,鄭糖上演過山車行情

今日廣西主產區大部分糖廠放假暫停報價,僅柳州廠倉車板報價保持不變,南寧中間商報價下調50元/噸,成交依舊清淡。進口加工糖方面,東北地區報價不變,福建和山東加工糖報價下調20-50元/噸,成交仍然一般偏淡。國際市場,據氣象預報機構somar的報告顯示,巴西甘蔗種植帶本周將迎來更多降雨,但是對甘蔗的影響是兩方面的:一方面緩解土壤墑情,另一方面將導致糖分下降,因此對待天氣的影響要辯證的看。昨日俄羅斯糖生產商協會(soyuzrossakhar)稱,俄羅斯、哈薩克斯坦及白俄羅斯5月份的進口關稅將上調至每噸205美元左右,高於之前的203美元;另外認為受到甜菜減產的影響,當前年度俄羅斯的食糖進口量或將增加。

受到隔夜原糖大幅下跌3.4%的影響,鄭糖期貨早盤大幅低開,全天維持低位整理的走勢,持倉量大幅回落。技術上看,期價重返10均線附近,kdj等部分指標有望形成死叉。昨日的漲勢在今天看不到一絲遺跡,鄭糖期貨著實上演了一波過山車行情。近日市場波動頻繁,日內操作為宜,明日期價運行區間為4740-4850.

玉米:且震且走弱

目前東北余糧見底,產區貿易商收購難度持續上升,深加工企業到貨量持續偏少,對東北產區玉米價格形成支撐。華北產區玉米價格一路走跌,部分地區跌至1900元/噸價格區間,對市場信心持續打壓。南北港口,降雨天氣頻現,對南方港口玉米購銷及走貨形成明顯影響,玉米存儲難度上升,同時飼料需求不佳,南方企業港口提貨熱情受抑。北方港口主流行情維持穩定,高庫存局面延續,短期內抑制港口價格走勢。凍豬肉收儲提振豬價走勢,但是雞蛋價格上漲態勢放緩。但是下游深加工需求無明顯好轉,抑制玉米價格上漲。今日玉米大幅下跌,臨儲收購已經接近尾聲,再無持續推動上漲動力,目前1409合約已經跌破2350的支撐,預計未來還會繼續探底,建議投資者偏空操作。

麥稻:強麥賣力反彈,秈稻繼續走橫

資訊:1)今日,國內小麥產區收購價格小幅振蕩。河北辛集地區小麥價格小幅回升。當地740g/l容重小麥面粉廠收購價1.28元/斤,周比持平;60粉出廠價3080元/噸,麩皮1650元/噸,次粉1720元/噸,灰分較大。河南鄭州地區小麥價格基本持平,當地容重三到四等小麥貿易商收購價1.24元/斤,面粉廠小麥收購價1.27元/斤,農民手中余糧10%-20%。江蘇無錫地區小麥價格小幅下降,當地容重760g/l糧庫收購價1.24元/斤,水分13%,周比下降0.5分/斤,特二粉3020元/噸。2)今日東北粳稻市場延續堅挺走勢。黑龍江雙鴨山地區2011年陳糧輪出價格在2700-2740元/噸,屬於預備糧源,預計今年最低托市收購結束后政府將拍賣稻谷。湖北京山地區秈稻拍賣啟動,2011年產秈稻成交2660元/噸,2012年秈稻2720-2740元/噸,運至米廠價格分別2740元/噸和2800-2820元/噸,價格高企、品質不佳,米廠拍賣意愿不佳,開工米廠中開工率3成,近7-8成米廠已進入停產狀態,優質大米出廠4200-4280元/噸,進口大米成本3800元/噸以上,價格趨強,米糠出廠105元/百斤,需求不好。

操作建議:鄭麥主力合約1405今日延續反彈,受2800整數關口壓制,反彈動力有所減弱,當前從技術上看前期鄭麥呈現下跌趨勢,操作上建議投資者逢高沽空,5日均線止損。早秈稻1405繼續維持小幅震盪,收一小陽線,近期秈稻趨勢並不明顯,建議投資者觀望為主。

雞蛋:短線回調

今日全國主產區雞蛋價格繼續下滑,均價7.59元/公斤,環比下跌0.02元/公斤,其中山東地區均價最高7.98元/公斤,遼寧地區均價最低7.20元/公斤。本周連續三個交易日雞蛋價格下挫,現貨市場出現高位回落的態勢。目前市場上需求方面,開始逐漸消耗前期的備貨,后備需求略顯不足。而供給方面,南方雨水天氣多發,雞蛋存儲不易,市場供貨增多。現貨市場整體呈現供大於求的局面。期貨市場,雞蛋主力合約1409今日繼續回調,4600元一線壓力較大,5日線拐頭向下,短期市場回調壓力較大,操作上,偏空思路為主。

2、統計數據關注

2.1農產品各品種主力漲跌及貢獻度

2.2 農產品品種資金內部流向

3、基本面數據關注

3.1品種現貨數據

3.2 價差數據關注

a:期現價差

b:跨品種價差

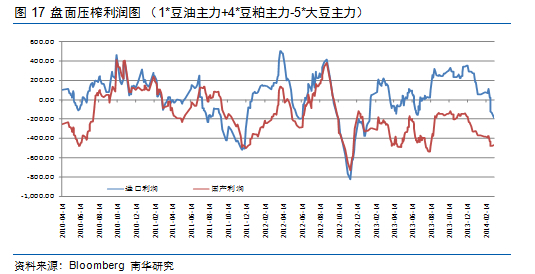

圖17 盤面壓榨利潤圖 (1*豆油主力+4*豆粕主力-5*大豆主力)

c:跨市價差

免責申明

本報告中的資訊均來源於已公開的資料,盡管我們相信報告中資料來源的可靠性,但我公司對這些資訊的準確性及完整性不作任何保證。也不保證我公司所做出的意見和建議不會發生任何的變更,在任何情況下,我公司報告中的資訊和所表達的意見和建議以及所載的數據、工具及材料均不能作為您所進行期貨買賣的絕對依據。由於報告在編寫時融入了該分析師個人的觀點和見解以及分析方法,如與南華期貨公司發布的其他資訊有不一致及有不同的結論,未免發生疑問,本報告所載的觀點並不代表了南華期貨公司的立場,所以請謹慎參考。我公司不承擔因根據本報告所進行期貨買賣操作而導致的任何形式的損失。

另外,本報告所載資料、意見及推測只是反映南華期貨公司在本報告所載明的日期的判斷,可隨時修改,毋需提前通知。未經南華期貨公司允許批準,本報告內容不得以任何范式傳送、復印或派發此報告的材料、內容或復印本予以任何其他人,或投入商業使用。如遵循原文字意的引用、刊發,需注明出處“南華期貨公司”,並保留我公司的一切權利。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇