鉅亨網新聞中心

引言:近兩周中國大豆進口違約事件成為國內外豆類市場關注焦點。國內媒體報導稱資金鏈斷裂,中國大豆進口合同違約規模創下 10 年來最高水平。違約風波引發國內外豆類市場價格走勢大幅震盪。雖然美國陳豆供應緊張仍提供 cbot 近月合約較強支撐,但隨著洗船事件的發酵,對中國需求的擔憂不斷加劇。

本周四晚有外媒報導,由於涉嫌逃稅, 日本丸紅在中國的谷物交易部門中有三位員工被中國有關部門扣留。丸紅頻頻陷入違約而逃稅風波令市場對洗船事件的影響關注度再次提高。國內外豆類價格走勢看,cbot 近月價格在上周四創出合約高點后開始震盪回挫,年初以來演繹的逼倉行情可能面臨結束。相比之下,國內近期豆類表現抗跌。國內壓榨虧損嚴重及洗船風波引發的到港量階段性減少擔憂提供短期價格支撐。那么,此次洗船風波是否會根本性改變國內豆類市場供應格局呢?下面我們就從風波始末及根據我們追蹤了解的情況進行一下分析。

違約風波起源及動態發展

1 、違約訊息起源:外電 4 月 10 日訊息,中國進口商已對 10 船美國和巴西進口大豆船貨違約,總量至少為 50萬噸,違約金額達到 3 億美元左右,這是 2004 年以來規模最大的違約事件。當年中國買家在 30宗進口合同上違約,損失接近 7 億美元。 據稱有三家山東的進口商因不能從銀行開立信用證而對進口大豆船貨違約,其他則是因為國內大豆壓榨持續虧損所致。據傳已經違約和將要違約的大豆有 200 萬噸之巨,甚至將有重蹈 2004 年覆轍的危險。 中國官方對此訊息的回應:4 月 14 日,中國食品土畜進出口商會負責人接受《華夏時報》記者采訪時表示沒有得到確切的證據說明集體違約,有時候買賣雙方會協商洗船、延船,這其中可能有銀行的原因,也會有市場的原因,至於違約的數量也有待商榷,並不見得有這么多家企業違約。2、違約事件發酵:集體違約恐慌隨著違約事件的出現,國內各大媒體加大事件跟蹤。

4 月 17 日媒體披露涉嫌違約的企業包括山東晨曦集團、日照昌華集團、匯福糧油集團、山東光大日月集團和得利斯(002330,股吧)等。上述企業都是我國主要的大豆進口商,其中山東晨曦集團去年全年進口 748 萬噸,位列第一。晨曦是中國頭號大豆進口商,占到中國大豆進口總量的 12% 。晨曦集團在福布斯2012 年財富排行榜上排名 357 位。據山東晨曦集團有限公司稱,由於國內市場低迷,為了避免遭受高額經濟損失,中國買家可能在 120 萬噸美國和南美大豆進口合同上違約,合同價值約 9 億美元。晨曦集團旗下的宏日糧油公司負責人表示已經拒絕支付大約 20 船大豆的貨款。據稱,如果履行這些合同,買家在每船大豆上將損失多達 700 萬美元。

專題報告請務必閱讀正文之后的免責條款部分 everbright futures3據了解,大豆出口商在拿到買家的信用證之前就已發運了大部分大豆船貨。現在買家不愿意支付貨款,因為這樣會造成巨額經濟損失。如果買家無法解決(信用證)問題,將來還會取消更多訂單。據稱 2013 年晨曦集團曾取消從日本丸紅訂購的大豆船貨,因為當時巴西港口擁堵。 此次晨曦違約的大豆絕大部分是由日本丸紅售出。日本丸紅株式會社是全球主要的對華大豆出口商家。如果算上去年該公司收購的加維龍公司(gavilon ),丸紅每年對中國大陸出口 1500 到1600 萬噸大豆,相當於中國每年大豆進口總量的四分之一左右。據媒體報導,山東晨曦的違約才剛剛開始, 據稱晨曦有 14 條船(巴拿馬型貨輪)面臨違約,其中 6- 8 條船沒開信用證,另有 6- 8 條船還在海上漂著,后面有二三十條船計劃違約。一艘巴拿馬貨輪通常能運 5 萬- 6 萬噸的大豆,這些船加在一起運貨在 200 萬噸。市場報導的違約貨船數量增加引發集體違約恐慌。一家油脂企業人士透露,3 月下旬山東晨曦曾號召大豆進口商集體不開信用證。該人士稱,山東晨曦日前開過一次發布會,希望通過媒體報導讓外商知道違約的訊息。如果屬實,山東晨曦有主動違約之嫌。但這依然沒有得到晨曦官方的證實。

有報紙記者致電山東光大日月集團,其會計部負責信用證開立的專員並不在辦公室,而是“去了銀行”,日照昌華集團也未對媒體報導做出回應。 不過,得利斯宣傳部負責人則明確否認了該公司存在違約,他告訴記者,去年 12 月 5 日得利斯在巴西訂購了一批大豆,今年 2 月 21 日已從銀行開立信用證,貨物應於今年 3 月 15 日上船,4 月下旬就要到港了。同樣不承認違約的還有匯福糧油集團。

違約風波的背后原因剖析

1、信貸收緊 大豆融資難度加大分析近期進口大豆違約事件的原因,主要在於近期國內信貸緊縮,由此引發此前以融資為目的大豆貿易商遭遇了信用證開立困難的難題。市場調查顯示,近幾年大豆跟銅一樣,已成為融資的載體。目前國內主要港口進口大豆庫存中有超過一半的數量屬於融資性進口。因此匯率波動、銀根收緊、監管部門調控產能過剩行業融資規模,這些都會成為違約的促發因素。 去年以來受壓榨利潤改善及融資需求增加影響,國內進口大豆數量大幅增加。從山東來看,前幾個月山東港口大豆庫存增加明顯。而據統計數據顯示,目前國內港口大豆庫存高達 650 萬噸左右,創下 2012 年 7 月以來最高水平。海關總署數據顯示,今年一季度中國進口了 1535 萬噸大豆,同比增長 33.5% ,創下歷史同期最高水平。行業人士預計二季度的大豆進口也將大幅提高。部分原因在於一些企業利用大豆進口來獲得成本低廉的融資。 據貿易商稱,現在很多企業是利用大豆進口來獲得成本低廉的融資,因為信用證的利率只有2% ,而且付款的時間得以推遲幾個月。

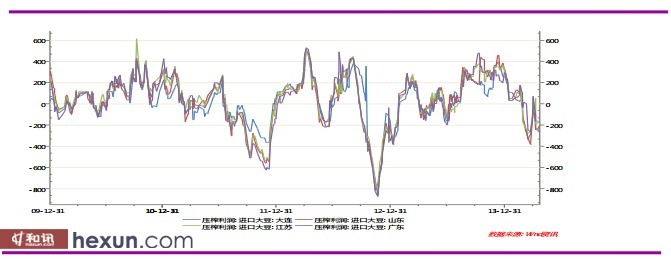

現在國內很多企業已經不在乎大豆了,過去幾年大部分企業都是靠人民幣升值帶來的預期利潤在國際貿易市場賺取差價,大豆企業已經成為融資載體。由專題報告請務必閱讀正文之后的免責條款部分 everbright futures4於人民幣不斷升值,使得很多企業發現了進口大豆的利潤所在。這其中賺錢的邏輯是:由於大豆貿易利用美元結算,而進口大豆長達一個月的船期,如此以來,一個月之后已經升值的人民幣就可為進口商帶來穩定的收益。貿易商估計去年 6340 萬噸的大豆進口量中有超過 1000 萬噸是出於融資目的。 通常情況下,大豆進口企業在簽訂進口合同后,向銀行申請信用證,繳納 20% 到 30% 的保證金,這樣企業就可以獲得 90 天至 180 天不等的延期支付貨款的遠期信用證。由於融來的錢可以用三至五個月,可以放到小額貸款等更有利可圖的地方。相比之下,農產品(000061,股吧)正常貿易的利潤非常薄弱。但今年情況出現了逆轉。春節過后人民幣兌美元持續走弱,僅第一季度人民幣兌美元貶值約 2.6% ,幾乎回吐了 2013 年全年漲幅。此外,銀行間短期拆借利率也還不到 3% ,這些都大大壓縮了融資貿易的獲利空間。 而近期國內加強信貸管理令融資難度加大。但據相關媒體向山東幾家商業銀行求證,農行日照分行客戶經理表示,監管部門沒有下發政策限制為大豆進口企業開立信用證,但有可能一些企業授信額度不夠,或者以前開立的信用證太多了,因此銀行對其停證。 2、進口豆成本高企而粕油價格低迷 油廠虧損嚴重自今年年初以來,國際市場投機資金將不斷演繹大豆近月逼倉行情。據稱國內油廠截止目前仍有 400-500 萬噸大豆未點價,加之此前簽約時確定的升貼水價格較高,因此這部分大豆面臨成本高企風險。而與此同時,國內受禽流感疫情、生豬價格連續下挫、油脂消費低迷等影響豆粕豆油終端銷售需求並導致價格弱勢運行,油廠壓榨虧損日益嚴重,國內貿易商庫存亦高企無法快速套現。因此,在這種情況下,國內油廠和貿易商均不愿意按照當前的價格接受進口大豆。油廠方面表示,如果按此前合同約定價格進口大豆,則一些油廠可能面臨破產,所以這也造成國內油廠寧可選擇違約而不接貨。

圖 1 :國內進口大豆壓榨虧損嚴重(單位:元/ 噸)

違約風波影響簡析

針對此次大豆違約事件,我們對山東部分油廠進行了調查。和媒體報導的違約恐慌不同,大家對於違約風波和影響顯得相對平靜,對違約大豆的數量和市場影響表現相對理性。我們調查的企業稱,現在已確認違約的大豆有山東昌華一船,據說已退回美國。另外,晨曦集團有 120 萬噸(20 船)違約,原因是開不出信用證。這和之前媒體報導一致。但據了解,這些大豆貨船已裝運離港,目前漂在公海上,而晨曦集團方面正在和丸紅談判以尋求解決辦法(估計可能是讓賣方壓低價格) 。另外,據說丸紅也正在積極尋求下家,現在和邦基貿易公司商談。但邦基公司出價太低,報價 3800 元/ 噸,丸紅方面不同意。丸紅和晨曦及其它需求方的談判仍在僵持中。整體上看,此次山東油廠大豆違約事件顯現出國內進口大豆貿易中的一些信用風險,但從另一個角度看,也是國內油廠嚴重虧損情況下的一種自救行為。

經歷此次事件后,國內壓榨行業會再次進行洗牌,一些無風險承擔能力的中小油廠將面臨倒閉風險。從后期供應來看,由於這批違約大豆已裝運在途,因此最終要么壓價進入國內要么轉售其它國家,關鍵在於價格。如果壓價后仍進入中國,則不會影響未來市場大豆供應量。另外,目前看違約的數量不是很大,100 多萬噸的數量相比年度進口量高達 6000 萬噸以上來說明顯比例偏小,因此短期對市場不會形成太大的沖擊。未來市場的關鍵在於后期是否還會有其它油廠因為融資和壓榨嚴重虧損而繼續選擇違約,因此 5 月份后中國采購南美新豆的數量將是關注焦點。如果未來采購量繼續呈下降趨勢,則會對國際大豆市場價格繼續形成利空打壓。而相反,如進口采購量下降,則二季度末至三季度國內市場大豆供應壓力將緩解。另外,究其原因,此次違約主要還是油廠融資方面出現問題,而融資豆主要是山東油廠操作為主,華東、華南等地油廠仍以壓榨需求主導進口為主。因此因信用證開立困難而出現的進口違約事件將僅限於山東地區。除非油廠虧損繼續加劇,否則華東、華南等地進口量不會大幅下降,國內不會出現大規模恐慌性地違約事件。據悉,近期受進口豆到港延遲及油廠壓榨虧損停機率增加影響,廣東地區油廠豆粕供應已偏緊,全國豆粕價格再次出現北低南高格局。近日已有山東地區豆粕開始流向廣東市場。整體看,此波大豆違約風波會階段性影響 5 月份的大豆到港量,從而會對國內豆粕豆油提供短期支撐。但未來油廠采購需求能否繼續保持穩定增長則將取決於國內蛋白需求變化。預計二季度末期隨著國內養殖需求的逐漸回暖,大豆進口需求仍將會穩步增加,國內大豆供應量仍會繼續增加。此波違約恐慌風波過后重點關注國內油廠采購動態及終端企業需求變化。

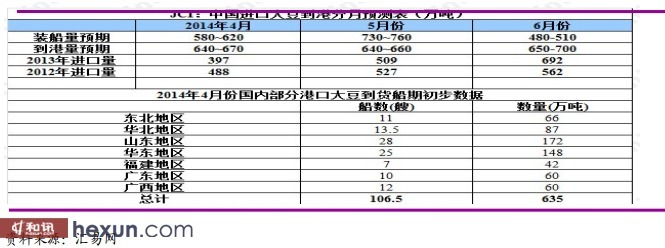

圖 2 :中國進口大豆到港量分月預測(單位:元/ 噸)

上一篇

下一篇