鉅亨網新聞中心

lldpe:煤化工來襲 lldpe熊市將延續

華聯期貨鄧丹

第一部分:前期lldpe期現市場行情走勢回顧

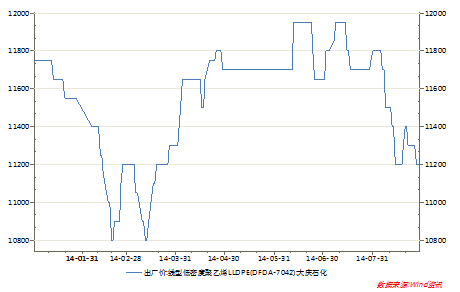

在經歷了二季度的期價大幅上漲之后,7月18日煤制烯烴投腳料的競拍引起市場恐慌,當日lldpe的跌幅達2.62%,此后一路下滑,從7月7日最高價11640元/噸一路下跌,一度跌破11000元/噸大關,最低曾跌至10710元/噸,跌幅高達7.99%(圖一)。

圖一:l1501日k線圖

同期,以大慶石化lldpe7042為例,現貨市場價在今年7月8日觸頂11950元/噸后,開始連續大幅下跌。截止到8月29日,lldpe(7042)全國現貨報價11200元/噸,與期貨價格相比大幅升水約100元/噸。

圖二:lldpe現貨價格走勢圖

我個人認為后期lldpe期價走勢如何應從以下幾個方面進行客觀分析。

第二部分:基本面因素分析

一.宏觀經濟因素對塑料價格的影響

8月份的國內宏觀經濟形勢發生了一些變化,具體表現為經濟數據有所下滑。7 月規模以上工業企業利潤總額同比增長13.5%,較6 月回落4.4 個百分點,而主營活動利潤增速13.6%,較6 月回落4.6 個百分點。14 年7 月工業企業主營業務收入累計同比增長8.8%,工業企業利潤總額累計同比增長11.7%,主營活動利潤累計同比增長11.2%。7月主營活動利潤增速為13.6%,較6 月回落;主營業務收入增速9.96%,較6 月小降,顯示工業需求略有下滑;產成品庫存增速和庫銷比均小幅上升,顯示庫存狀況轉差;近期宏觀和中觀數據整體低迷,工業企業經營數據印證了經濟下行趨勢。

8月份的匯豐pmi預覽值50.3,較7月的預覽值和終值分別下行了1.7和1.4,為3個月以來的最低水平。指數的下滑對應了7月工業增速環比的下滑,反映出目前制造業景氣度雖有改善,但力度反復,持續好轉的基礎並不牢固。同時,各分項指數均出現回落,其中生產、新訂單和新出口訂單仍在擴張,但幅度明顯縮窄,而采購庫存、投入價格和出廠價格均由擴張轉向萎縮。結合高頻中觀數據來看,8月中旬煤炭、發電量、鋼鐵和水泥等可觀測行業指標仍顯示經濟偏弱,預計8月工業增速同比將繼續下滑至8.8%左右。規模以上工業企業利以及pmi的大幅下滑顯現了短期內經濟要大幅上行的可能性不大,近期內或仍有反復,這也對lldpe等大宗商品的消費無疑起到抑制作用,這也將助推lldpe期價大幅下跌。

二.供給因素對lldpe價格的影響

1.低成本的煤化工來襲,供應格局得以改變

自2014年7月份起,一大波煤化工來襲,中煤榆林的試腳料競拍引起市場極大的恐慌,導致7月18日lldpe大幅下跌。煤制烯烴裝置的不斷擴產對當前定價體系造成了一定沖擊,雖然短期內石化廠的定價仍然是市場價格的風向標,但從長遠看,lldpe的供應格局將發生明顯的改變,石油化工唱獨角戲轉變為以“中石化、中石油為主,煤化工企業為輔”的共同競爭格局。大量煤制烯烴項目在下半年集中投產將使得lldpe市場供應量增加,拉低了整個聚烯烴市場價格水平。

煤制烯烴裝置的投產改變的不僅是lldpe供應量,還有lldpe的成本。也就是由於煤制烯烴成本的低廉引起了整個市場的恐慌。下面我將詳細分析煤制烯烴的成本:

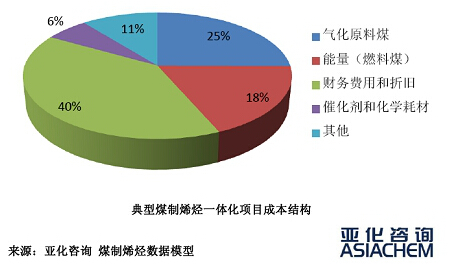

據亞化資訊的數據顯示:一個典型的180萬噸甲醇煤制烯烴一體化裝置投資約200億元,在煤價400元/噸(假設使用最便宜的動力煤)的情境下,聚烯烴稅前完全成本為7465元/噸(未扣除副產品收益),其成本結構如圖四所示。截至8月28日,大慶石化7042的lldpe現貨價格為11200元/噸,相當於煤制烯烴成本的1.5倍,如此大的盈利空間必將導致大量的資金投入到煤制烯烴項目當中來進行生產,使得供應量大增,同時lldpe期價的成本支撐也隨之下降。

圖四:煤制烯烴的成本構成

從煤制烯烴的投入產量來看,今明兩年,全國pe新增產能高達470萬噸左右,其中煤制烯烴裝置占88%,使得煤制聚乙烯產能占比從2013年的3%提升至2015年的27%。

2.上游:原油短期內或低位震盪

7月以來原油價格持續下跌,美原油由104跌至92,跌至年內相對低位。6月中東地緣政治危機持續發酵推高了石油價格,而后態勢逐步平息,國際石油供應並未受到影響,原油產量持續成長,觸及28年內同期最高,美原油因供應增加而走低,加之利比亞原油產量增加,伊拉克政府軍與庫爾德武裝從極端組織手中奪回摩蘇爾大壩沖擊油價,本輪油價大跌表面看是地緣政治危機的溢價消失,而根本來源於原油產量持續增加,需求相對疲軟。從美國能源情報署(eia)8月報告來看,2014年非歐佩克國家原油和液態燃料供應增長預計177萬桶/日,較2013年的132萬桶/日增加45萬桶/日,而2014年全球原油需求增長112萬桶/日,較2013年的127萬桶/日減少了15萬桶/日,供應過剩65萬桶/日。也就是說,目前非歐佩克國家原油產量增長即可滿足全球消費需求的增長。如果歐佩克產量保持在3000萬桶/日水平,市場供應寬鬆將成為常態。當然,歐佩克有減產的能力來保持油價的穩定,不過在目前油價水平,歐佩克減產動力不大。

此外,從地緣政治的角度分析,美國因烏克蘭事件對俄羅斯進行經濟制裁,其方式就是通過壓低原油價格來降低俄羅斯的收入。這種經濟制裁的方式主要是因為油氣出口是俄羅斯的主要經濟來源,近幾年俄羅斯的油氣出口收入占俄對外貿易出口總額的63%以上。因此,美國通過打壓國際原油價格來制裁俄羅斯是很有效的方式。預計今年國際原油價格維持在90-100美元/桶的可能性較大。

總之,原油價格的持續低位震盪,降低了以油氣為生產原料的塑料的成本支撐。

3.乙烯價格大幅下跌

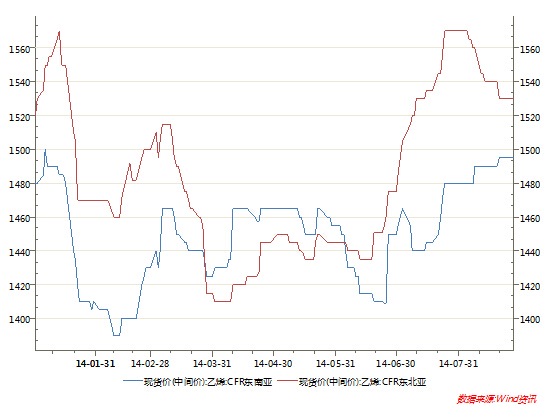

近期亞洲乙烯價格高位回落,市場成交情況仍較疲弱。截至8月27日,東南亞乙烯收盤價格在1495美元/噸,東北亞乙烯收盤價格在1530元/噸,東北亞地區終端用戶表示,在下游多數產品利潤虧損的狀態下,聽聞購買意向低於1500美元/噸cfr東北亞,而報價在1540-1590美元/噸cfr東北亞。聽聞有8月兩單成交從歐洲運往亞洲。由於歐亞運費居高不下,中國的下游需求繼續疲軟,多數下游產品利潤虧損,致使開工率更低。在東南亞地區,同樣8月下半月裝載的9000噸乙烯報價低於1550美元/噸cfr東南亞。

圖五:進口乙烯價格走勢

三.下游需求因素對lldpe價格的影響

1.農用薄膜需求保持穩定

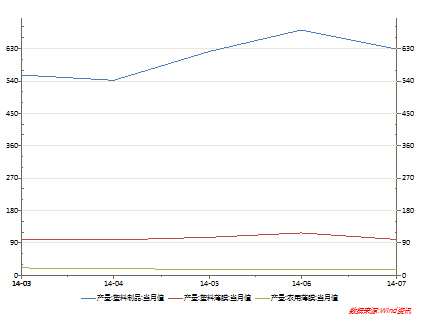

lldpe消費領域,農膜和塑料薄膜是塑料下游需求端的消費大戶,進入8月份,在漸入我國聚乙烯傳統旺季之時,聚乙烯市場價格持續下滑,農膜生產企業開工率與7月份相比有明顯回升,但較去年同期明顯偏低。目前整體開工率在27%左右,同比去年減少13%。原因主要在於pe價格較往年同期偏高,加之下游訂單較往年偏差,儲備階段拉長,均抑制了對原料的需求。隨著農膜需求旺季的臨近,8月底農膜訂單或將繼續好轉,逐步由儲備期向生產旺季過渡,后期對原料需求將進一步增加。而作為lldpe下游消費主體的包裝膜方面,整體開工率依然維持在65%左右,由於這部分需求以剛性為主,所以開工情況與7月基本持平。

圖六 塑料制品產量圖

第三部分:結論

通過上述分析可以得出以下結論:

1. 規模以上工業企業利以及pmi的大幅下滑顯現了短期內經濟要大幅上行的可能性不大,近期內或仍有反復,這也對lldpe等大宗商品的消費無疑起到抑制作用,這也將助推lldpe期價大幅下跌。

2. 從長遠看,lldpe的供應格局將發生明顯的改變,石油化工唱獨角戲轉變為以“中石化、中石油為主,煤化工企業為輔”的共同競爭格局。大量煤制烯烴項目在下半年集中投產將使得lldpe市場供應量增加,同時低廉的成本將大幅拉低整個聚烯烴的市場價格。

3. 從成本端來分析,從地緣政治的角度分析,美國因烏克蘭事件對俄羅斯進行經濟制裁,其方式就是通過壓低原油價格來降低俄羅斯的收入。近幾年俄羅斯的油氣出口收入占俄對外貿易出口總額的63%以上。因此,美國通過打壓國際原油價格來制裁俄羅斯是很有效的方式。預計今年國際原油價格維持在90-100美元/桶的可能性較大。總之,原油價格的持續低位震盪,降低了以油氣為生產原料的塑料的成本支撐。

4.從 lldpe消費領域來分析,農膜和塑料薄膜是塑料下游需求端的消費大戶,而這兩大下游的需求均保持平穩增長。

第四部分:操作計劃

按照上述分析得到的結論,現階段lldpe受供給因素的利空影響,期價正處於下跌之中。現階段操作方案設計如下:

1.交易對象:l1505;

2.交易方向:做空;

3.建空倉點位:在10500-10800元/噸進程;

4.目標價位:10300元/噸

5.資金管理:每次入場建空倉資金用量20%,共計60%;

6.止損方案:11000-11200,同時視基本面情況而定。

上一篇

下一篇