中債資信:水泥業需求偏弱 二季度債務負擔仍有望略降

鉅亨網新聞中心

觀點簡述:

受基建投資、房地產投資等固定資產投資增速下行影響,2014年一季度水泥下游需求偏弱,全國水泥產量同比增長4%,各區域表現分化。中性情況下預計2014年全年水泥需求約6.50%;供給端看,公開媒體披露一季度全國新投產熟料生產線11條,新增產能較少,預計2014年全年新增熟料產能較上年繼續減少,全年行業供給端增速預計小於需求端增速,水泥產能利用水平略有提升,但短期行業產能過剩局面難改;從水泥價格表現看,一季度水泥價格較年初有所跌落,但平均價格則明顯高出上年同期。預計二季度全國水泥價格以平穩為主,需求較好地區價格將出現一定回升,各區域表現分化。

近期,a股21家上市水泥企業以及在交易所市場和銀行間市場公開發債的14家發債主體均披露了2013年年報及2014年一季報,本文選取行業20家主要上市公司及發債水泥企業作為研究樣本。從相關數據看,2013年全國水泥均價下降,同期煤炭價格下行帶來行業成本改善,樣本企業營收水平有所增長;2014年一季度水泥均價較上年同期明顯改善,行業成本仍維持低位,支撐樣本企業2014年一季度營收表現靚麗。預計二季度樣本企業的營收水平將繼續增長,但漲幅將小於2014年一季度。結合對各區域水泥價格判斷,產能主要版面在華東、中南地區的部分樣本企業良好的盈利水平可期,而主要版面在東北、蒙晉地區部分樣本企業營收增長仍面臨壓力。

樣本企業繼續保持良好的經營獲現能力。由於行業固定資產投資高峰已過,2013年度及2014年一季度樣本企業投資活動現金凈額下降,未來短期投資支出將繼續放緩。樣本企業債務規模增長放緩,2013年及2014年一季度債務負擔呈緩慢下降態勢。未來短期內,行業盈利有望小幅改善,企業債務負擔將穩中略降。

截至2014年4月30日,在a股上市的21家水泥企業以及在交易所市場和銀行間市場公開發債的14家發債主體披露了2013年年報及2014年一季報。2014年一季度行業需求偏弱,加之春節假期等疊加因素影響,水泥價格呈現一波下跌行情,但平均價格水平仍明顯好於上年同期。維持在低位的煤炭價格促使行業成本處於低位,一季度樣本企業在盈利、現金流和債務負擔等方面的表現基本符合我們之前的預判。另一方面,結合2014年1~4月已披露的固定資產投資、房地產開發投資等宏觀經濟數據以及水泥行業產量及價格數據,我們對水泥行業供需情況以及未來價格走勢進行分析,以期對樣本企業盈利、現金流與債務負擔進行預測。

(1)需求:受基建、房地產等固定資產投資增速下移影響,2014年一季度水泥下游需求疲弱,全國水泥產量同比增長4%,各區域表現分化:西北、西南、中南地區表現尚可,華東、東北地區產量基本維持上年同期水平,華北地區需求下滑 ;中性情況下預計2014年全年水泥需求6.50%左右

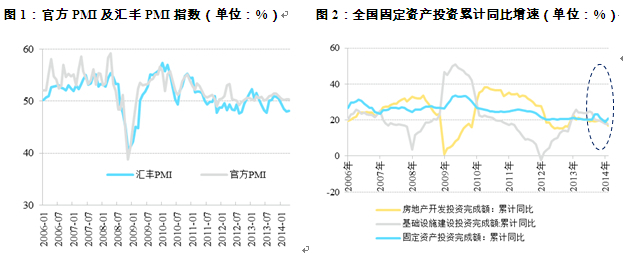

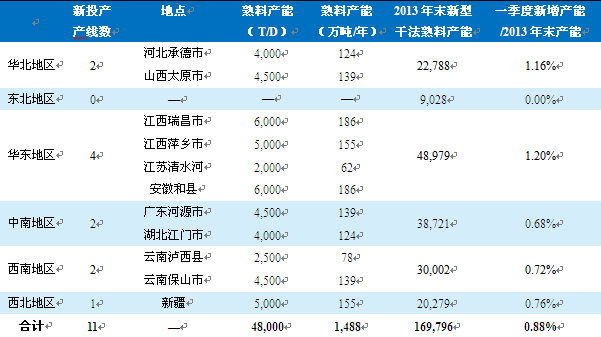

2014年一季度宏觀經濟運行穩中偏弱,gdp累計同比增長7.4%,較上年同期下降0.3個百分點,亦低於全年7.5%的預期目標值。1~3月中國制造業采購經理指數(官方pmi)及匯豐pmi較上年同期有所下降,3月份官方pmi終值為50.30,匯豐pmi指數終值為48.00,制造業表現整體較為疲弱。4月份官方pmi及匯豐pmi均環比回升0.1個百分點,經濟動能有所增強,但仍弱於上年同期。從與水泥行業需求密切相關的固定資產投資來看,一季度全國固定資產投資完成額累計同比增長17.60%,增速較上年同期下降3.30個百分點,基礎設施建設投資和房地產開發投資累計同比增長20.88%和16.80%,增速較上年亦分別下降4.71個百分點和3.40個百分點。

圖1:官方pmi及匯豐pmi指數(單位:%) 圖2:全國固定資產投資累計同比增速(單位:%)

資料來源:國家統計局,匯豐銀行 資料來源:國家統計局

受基建投資、房地產投資等固定資產投資增速整體下移影響,2014年一季度全國共產出水泥4.47億噸,同比增長4.00%,較上年同期下跌4.20個百分點;其中1~2月水泥產量較上年僅同比增長1.36%,3月份單月產出量同比增長5.9%至2.05億噸,水泥下游需求在3月份略有回暖。分區域來看,西北、中南(主要為廣東省)、西南地區水泥需求表現優於全國平均水平,華東、東北地區水泥需求基本維持上年同期水平,華北地區水泥需求仍表現較為疲弱,較上年同期下降9.92個百分點。

表1:2014年1季度全國及各區域水泥產量及增速(單位:億噸、%)

資料來源:國家統計局,中債資信整理

注:2013年國家統計局未披露分省市水泥產量,本表經2014年1季度產量及同比增速計算得出上年一季度各省市產量數據。再經過加總得出全國六大區域水泥產量數據。

結合中債資信宏觀及房地產行業研究觀點,與年初相比,我們調低中性情況下房地產開發投資預期0.50%個百分點 ;基建投資雖年初以來表現較為疲弱,但考慮到全年鐵路投資目標上調到8,000億元水平,在鐵路投資的拉動下,全年基建投資仍有望保持良好水平,我們維持年初對基建投資的預期,對2014年水泥需求做出如下調整:

表2:2014年不同情景下的水泥需求增速(單位:%)

注:中債資信整理預測

預計2014年全國水泥需求將增長4.63~8.37%,中性預期落在6.50%;需求總量為25.26~26.16億噸,中性預期約25.71億噸。

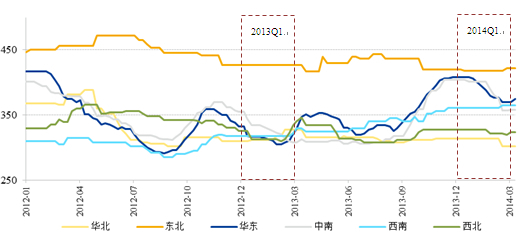

(2)供給:公開媒體披露一季度全國新投產熟料生產線11條,新增產能有限;2014年全年預計新增熟料產能較上年繼續減少,全年行業供給端增速預計小於需求端增速,水泥產能利用水平略有提升,但短期行業產能過剩局面難改

根據數字水泥網統計,截至2013年末,全國累計新型干法生產線1,714條,設計熟料產能為17億噸/年。根據公開媒體披露資訊,2014年一季度全國新投產熟料生產線11條,合計熟料產能1,488萬噸/年,較2013年末新增0.88%,新增產能較為有限。分區域來看,東北地區無新增產能;華北、中南、西南地區各分別投產2條熟料生產線;西北新疆地區新投產1條熟料生產線;華東地區有4條熟料生產線投產,華東地區新增產能略超出年初我們的預期。

表3: 2014年1季度全國新投產新型干法熟料生產線情況(僅公開媒體披露)

3

資料來源:公開媒體披露,數字水泥網,中債資信整理

注:設計熟料產能按照310天計算

從全年看,根據近兩年新開工及投產情況估算,2014年預計熟料產能投放約5,000~8,000萬噸/年,不考慮其他因素影響,供給端增速在2.94%~4.71%。若考慮淘汰落后、環保關停、協同停產等因素影響,預計2014年全年水泥需求端增速有望大於供給端增速,行業產能利用水平有望略有提升,但短期內產能過剩局面難改 。

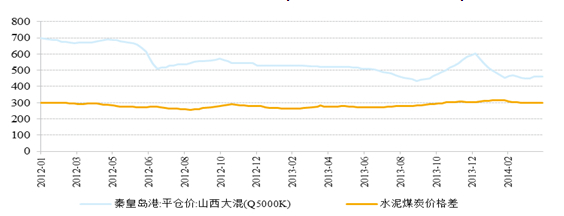

(3)價格:一季度水泥價格較年初有所跌落,但平均價格明顯高出上年同期;二季度行業需求增長難言樂觀,水泥價格以平穩為主,區域表現各異

一季度行業下游需求較為疲弱,加之春節假期等因素影響,水泥價格從2013年末的相對高位有所下降,2014年3月末全國p.o42.5水泥平均價格為353.17元/噸,較年初下跌20.17元/噸。分區域看,西南地區水泥價格略有上行,東北地區水泥價格較年初基本持平,其他區域水泥價格均出現一定下跌,其中華東、中南地區跌幅較為明顯(一方面受疲弱的需求影響,一方面受年初較高基數影響)。

表4:2014年1季度全國及各區域p.o42.5水泥價格分析(單位:元/噸)

資料來源:數字水泥網,中債資信整理

注:以省會城市p.o42.5水泥價格代表省份水泥價格,區域價格以區域各省省會城市價格算術平均計算

4月份行業傳統旺季來臨,但從當期市場表現來看,水泥價格整體以平穩為主,4月末全國p.o42.5水泥均價為353.33元/噸,較3月末小幅上漲0.17元/噸。考慮到8,000億元鐵路投資受資金等因素影響具有一定滯后性,二季度水泥行業下游需求或仍延續一季度疲弱的增長,預計水泥價格大幅上調的可能性已較小,將整體以平穩為主。分區域來看,受環保關停、霧霾限產等因素影響,華北京津冀地區水泥價格有望上行,蒙晉地區水泥價格仍承壓;東北地區水泥需求啟動,價格有望小幅回升;華東和中南地區行業自律行為較好,但考慮到當前水泥價格仍高於上年同期,預計后期價格有望穩定在相對高位,廣東等需求較好區域則可能在二季度價格實現調漲;西南和西北地區水泥需求尚可,但二季度仍受到產能投放沖擊,未來價格可否實現繼續增長仍需觀察。

圖3:全國及各區域p.o42.5水泥平均價格走勢(單位:元/噸)

資料來源:數字水泥網,中債資信整理

3

(4)樣本企業盈利:2013年及2014年一季度樣本企業營收水平有所改善,2014年一季度營收水平改善明顯,水泥價格區域分化影響各區域樣本企業盈利水平分化。預計2014年二季度樣本企業營收水平將繼續增長,但漲幅將低於一季度

水泥行業企業盈利表現主要受區域水泥價格走勢以及成本等因素影響。本文選取行業20家主要上市公司及發債企業作為研究樣本。2013年水泥均價較上年有所下降,同期煤炭價格下行(見圖4)帶來行業成本的改善 ,樣本企業綜合盈利水平有所增長;2014年一季度水泥均價較上年同期明顯改善,行業成本仍維持較低水平,支撐樣本企業盈利表現靚麗。水泥價格的區域分化(見表5)則帶來各區域主要企業盈利水平的分化。

表5:2013年及2014年1季度全國及各區域p.o42.5水泥價格均值(單位:元/噸)

資料來源:數字水泥網,中債資信整理

注:以省會城市p.o42.5水泥價格代表省份水泥價格,區域價格以區域各省省會城市價格算術平均計算

圖4:近年國內煤炭價格走勢(單位:元/噸,元/千千瓦時)

注:水泥煤炭價格差用“全國平均高標水泥價格-噸水泥所需煤炭量*煤炭價格”計算

資料來源:數字水泥網,國家統計局,中債資信整理

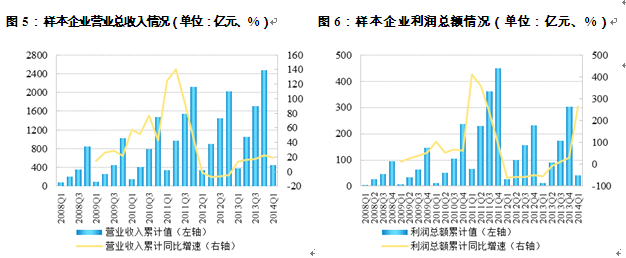

從營業收入來看,2013年樣本企業實現營業收入共計2,472.96億元,同比增長22.51%。除位於河南省同力水泥(000885,股吧)(000885.sz)營業收入同比下降外,其他19家水泥企業營業收入均呈現不同水平增長,位於華東地區的南方水泥(13南方水泥cp003)、西北地區的祁連山(600720,股吧)水泥(11祁水泥mtn1)漲幅居前。2014年一季度樣本企業收入保持良好增長態勢,實現營業收入共計456.00億元,同比增長18.96%,除四川境內峨勝水泥(13峨勝cp001)營業收入同比下降外,其他19家樣本企業營業收入均呈現不同水平增長,其中產能主要版面在中南及華東地區的天瑞水泥(13瑞水泥cp003)和聯合水泥(12聯合水泥cp001)漲幅居前。

圖5:樣本企業營業總收入情況(單位:億元、%) 圖6:樣本企業利潤總額情況(單位:億元、%)

資料來源:各樣本企業、中債資信整理 資料來源:各樣本企業、中債資信整理

從利潤總額來看,2013年樣本企業實現利潤總額共計303.32億元,同比增長30.88%。70%的樣本企業利潤總額出現一定上漲,其中位於西北地區的祁連山水泥(11祁水泥mtn1)、寧夏建材(600449,股吧)(600449.sh)漲幅居前;主要版面在河南省的同力水泥(000885.sz)、天瑞水泥(13瑞水泥cp003)跌幅較大;2014年一季度樣本企業實現利潤總額共計41.72億元,同比大幅增長263.88%,漲幅創下2012年以來單季度同比漲幅的新高,其中產能主要版面在華東地區的巢東股份(600318,股吧)(600318.sh)、紅獅水泥(12紅獅cp001)、海螺水泥(600585,股吧)(600585.sh)表現突出,中國中材(11中材泥mtn1)、福建水泥(600802,股吧)(600802.sh)跌幅較大。(詳見附件一)。

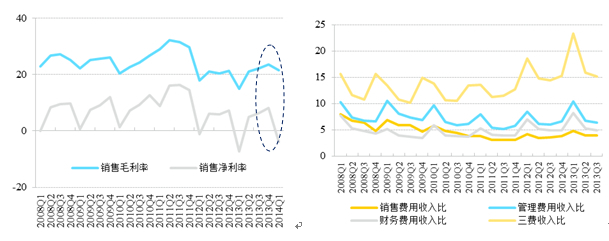

盡管2013年全國水泥均價較上年有所下降,但受益於煤炭價格的下跌以及企業通過降本增效等方式節約生產成本,樣本企業2013年平均銷售毛利率為23.57%,較上年增加2.38個百分點。2014年一季度全國水泥均價同比較高,且相對低位的煤炭價格使企業的生產成本亦處於相對較低水平,樣本企業2014年一季度平均銷售毛利率為23.57%,較上年同期增加6.51個百分點。

2013年及2014年一季度企業三項費用控制分別同比略增0.40個0.44個百分點,處於行業正常波動范圍內,平均銷售凈利率分別為8.00%和-3.83%,分別同比增長0.83個百分點和3.52個百分點。盈利能力均有所改善。

圖7:樣本企業平均毛利率和凈利率情況(單位:%) 圖8:樣本企業平均三項費用收入比情況(單位:%)

資料來源:各樣本企業、中債資信整理 資料來源:各樣本企業、中債資信整理

預計二季度水泥價格以平穩為主,再考慮2013年上半年全國水泥價格較低基數的影響,預計今年二季度樣本企業的營收水平將繼續增長,但漲幅將小於2014年一季度。結合對各區域水泥價格走勢判斷,產能主要版面在華東、中南地區的部分樣本企業良好的盈利水平可期,而主要版面在東北、蒙晉地區部分樣本企業營收增長仍面臨壓力。

(5)樣本企業現金流:樣本企業繼續保持良好的經營獲現能力;行業固定資產投資高峰已過,2013年度及2014年一季度投資活動現金凈流出額下降,未來短期投資支出將繼續放緩

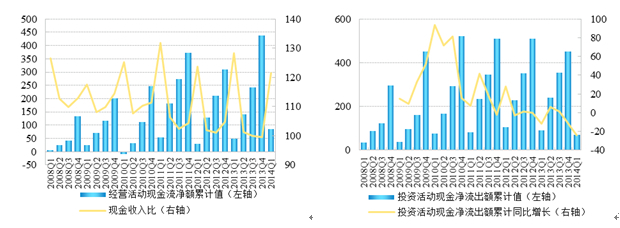

受益於樣本企業整體盈利水平的增長,2013年及2014年一季度,樣本企業實現經營活動現金流凈額總和分別為438.66億元和86.17億元,分別同比增長41.82%和75.32%,樣本企業現金收入比平均值分別為99.57%和121.53%,其整體經營獲現狀況較好。

圖9:樣本企業經營活動現金流(單位:億元、%) 圖10:樣本企業投資活動現金流(單位:億元、%)

資料來源:各樣本企業、中債資信整理 資料來源:各樣本企業、中債資信整理

從投資活動現金流來看,在行業整體新投產產能放緩情況下,樣本企業2013年及2014年一季度投資活動現金流出額總和分別為450.06億元和70.03億元,分別同比下降11.70個百分點和23.97個百分點,在行業整體產能過剩的情況下,行業固定資產投資高峰已過,預計未來短期樣本企業投資活動現金支出規模將繼續放緩。

(6)樣本企業債務負擔:樣本企業債務規模增長放緩;隨著行業盈利改善,企業債務負擔將穩中略降

受樣本企業整體盈利水平增長以及對外投資支出放緩影響,樣本企業的全部債務規模增長亦放緩。2013年末樣本企業全部債務總額增至1,946.17億元,同比增長3.72%,增速較2012年末42.36%的增長水平明顯下降。2014年一季度末樣本企業全部債務總額為1,949.30億元,較2013年末略有增長,同比下降0.41個百分點,為2009年以來樣本企業全部債務總額出現首次同比下降。

圖11:樣本企業全部債務規模情況(單位:億元、%) 圖12:樣本企業財務杠桿情況(單位:%)

資料來源:各樣本企業、中債資信整理 資料來源:各樣本企業、中債資信整理

2013年末樣本企業平均資產負債率為56.36%,平均全部債務資本化比率為46.20%,較2013年三季度末繼續下降;2014年一季度,隨著盈利水平的改善以及全部債務規模增幅降低,3月末樣本企業平均資產負債率為56.31%,平均全部債務資本化比率為45.85%,債務負擔呈穩中下降態勢。

結合行業供需以及價格判斷,未來短期內,預計樣本企業營收水平仍將同比有所增長,但增幅將小於2014年一季度。行業固定資產投資高峰已過,對外投資規模將繼續減少,未來樣本企業債務負擔將穩中略有下降。

(中債資信 喬琴 谷仕平)

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇