鉅亨網新聞中心

一、宏觀經濟增速放緩

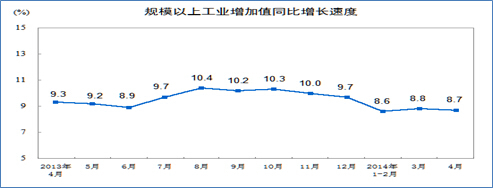

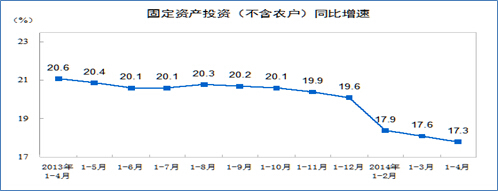

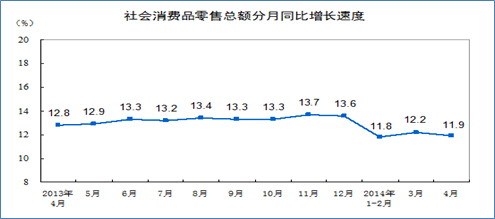

國家統計局5月發布的數據顯示,4月份全國規模以上工業增加值同比實際增長8.7%,比3月份回落0.1個百分點;從環比看,4月份比上月增長0.82%。4月全國社會消費品零售總額同比名義增長11.9%,增速比上月回落0.3個百分點。1至4月份全國固定資產投資同比名義增長17.3%,增速比1-3月份回落0.3個百分點。宏觀經濟投資類和需求類指標都表明我國經濟正延續降溫、放緩的總態勢。經濟下滑的壓力仍然較大,制造業仍面臨產能過剩、供過於求的壓力;而固定資產投資增速回落,則顯示我國以往以投資拉動增速的經濟模式正在逐步轉變。從領導人的表態看,國務院總理李克強在博鰲亞洲論壇上發表演講,表示在應對中國經濟下行壓力方面政府是有原則、有對策、有方法的,不會為經濟一時波動而采取短期的強刺激政策。央行行長周小川在 “清華五道口全球金融論壇”的會議上稱,短期數據出來不一定說明問題,央行一直在流動性方面進行微調,目前國務院強調宏觀調控要有定力,不會采取大規模的刺激。整體看,經濟增速短期放緩的局面難以立刻扭轉,政府對經濟增速的下滑容忍度提高,讓市場自身的運行解決當前遇到的問題。

圖1:規模以上工業增加值同比增長速度

數據來源:國家統計局

圖2:固定資產投資同比增速

數據來源:國家統計局

圖3:社會消費零售總額分月同比增長速度

數據來源:國家統計局

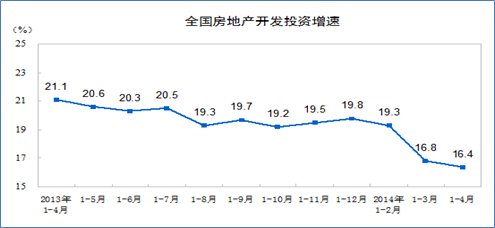

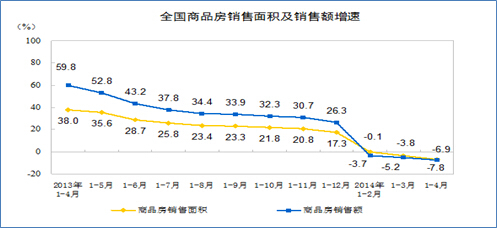

二、房地產市場增速回落拖累下游需求

從數據看,房地產市場增速回落已成為不爭的事實,1-4月份,全國房地產開發投資22322億元,同比名義增長16.4%,增速比1-3月份回落0.4個百分點;房地產開發企業房屋新開工面積43234萬平方米,同比下降22.1%,降幅收窄3.1個百分點;房地產開發企業土地購置面積8130萬平方米,同比下降7.9%,降幅比1-3月份擴大5.6個百分點;土地成交價款2214億元,增長9.6%,增速回落1.8個百分點。

從商品房銷售情況看,1-4月份,商品房銷售面積27709萬平方米,同比下降6.9%,降幅比1-3月份擴大3.1個百分點。商品房銷售額18307億元,同比下降7.8%,降幅比1-3月份擴大2.6個百分點。房地產市場成交持續放緩導致庫存增加,4月末商品房待售面積52652萬平方米,比3月末增加489萬平方米。

圖4:全國房地產開發投資增速

數據來源:國家統計局

圖5:全國房地產開發投資增速

數據來源:國家統計局

考慮到家具、地板、裝飾建材等商品的消費滯后性,房地產低迷走勢將對兩板板形成中長線的利空影響。總體而言,9月雖然是傳統家具消費的旺季,但房地產市場低迷走勢令遠期消費市場難有樂觀預期。

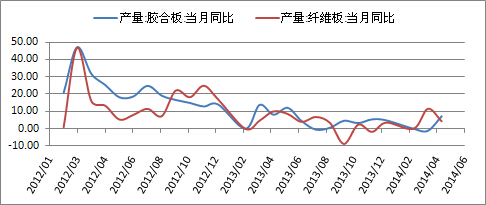

三、供需僵持 需求緩慢回升

從兩板產量看,國家統計局公布4月份膠合板產量1430萬立方米,同比上漲7.2%,環比上漲4.89%,扭轉了近半年增速放緩的局面;纖維板產量544萬立方米,同比上漲4.33%,環比下跌3.7%。兩板產量從2012年開始增速逐漸回落,2013年產量保持在10%以內小幅波動,一方面是市場經過前期的發展,產量達到相對穩定的水平,另一方面,市場需求從13年起逐漸放緩,產銷逐漸達到相對平衡。

圖6:兩板當月產量同比增速

數據來源:國家統計局

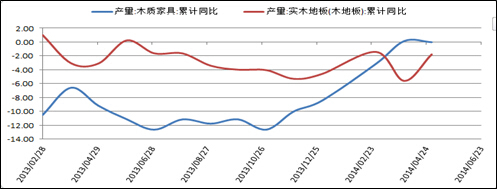

根據國家統計局公布的數據,2014年4月木質家具產量為1918萬件,同比下跌0.63%。細木工板主要用於家具生產,今年家具市場呈現同比跌速放緩,需求表現萎縮的局面。中密度纖維板在木地板方面用量較大,2014年4月全國木地板718.92萬平方米,同比下跌1.6%,從產量同比增速來看,市場對木地板的需求仍呈同比下跌的走勢,總量呈現相對穩定走勢。

圖7:木質家具及木地板產量累計同比增速

數據來源:國家統計局

另外有訊息稱近期美國市場木材需求趨勢偏冷,出口中國的木材收益更好,國外木材大批涌進中國,從統計數據看一季度原木和鋸材進口量分別同比增長31.67%和18.46%,但目前國內房地產開工放緩的現實面前,國內市場需求並不大,導致當前我國木材市場面臨的現貨堆積的問題。

四、現貨價格漲跌不一

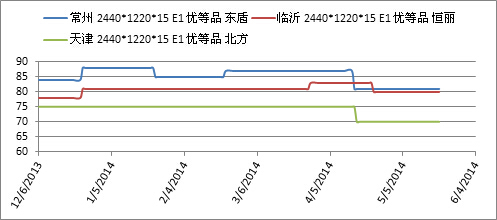

雖然宏觀面表現不容樂觀且市場需求表現僵持,但兩板現貨報價並未呈現持續下行走勢,這與兩板的生產工藝有極大關係。細木工板的產業特征主要勞動和資源密集型,生產工藝並不復雜,當價格過低時,企業可選擇停產,對出廠定價有一定掌控權。纖維板生產呈現規模化,不易停產,但企業多通過和經銷商簽訂長期合作,降低消費淡季貨物積壓和價格過低的問題。

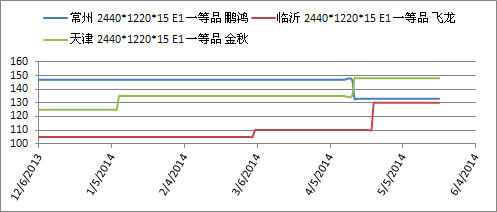

從常州、臨沂、天津等地區主要現貨生廠商出廠報價看,兩板價格變化有限,這也與板材市場傳統的銷售模式有關,通常廠家直銷占30%,經銷商代銷占70%。纖維板在4月中旬小幅調價后保持平穩,常州東盾15cm、e1級纖維板報81元/張,天津北方15cm、e1級纖維板報70元/張,臨沂恒麗15cm、e1級纖維板報80元/噸;膠合板出廠報價各地區略有不同,常州鵬鴻15cm、e1級膠合板報價下跌13元/張,臨沂飛龍15cm、e1級膠合板報價下跌20元/張,天津北京15cm、e1級膠合板報價下跌13元/張。

圖8:地區纖維板出廠價格走勢

數據來源:大商所

圖9:地區膠合板出廠價格走勢

數據來源:大商所

五、主力資金顯現轉多跡象

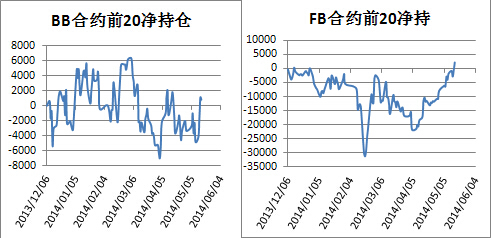

我們跟蹤了兩板上市以來,所有合約前20名主力持倉的數量,凈持倉顯示出主力資金的走向和對后市的預判。進入5月后,兩板的凈持倉逐漸由凈空單向凈多單轉換。結合目前期貨價格走勢,纖維板不斷創出歷史低價,且貼水現貨價格,或將吸引部分投機資金做多;膠合板在前期逼空因素結束后,價格快速回落,主力資金有重新入場的跡象。總體來看,資金流向指標屬於滯后指標,主力凈持倉短期雖有轉變,但難以判斷資金面由空轉多的轉變,期價有可能延續低位震盪走勢,不宜過分看空后期走勢。

圖10:兩板合約前20主力持倉動態

數據來源:大商所

六、綜合判斷與操作規則

從基本面看,房地產市場增速下滑對市場情緒有一定打壓,兩板下游主要需求仍呈同比下滑走勢,但整體需求保持較平穩的態勢;現貨報價漲跌不一,地區間的需求的差異或將使得價格走勢出現分化,價格大幅下跌的可能性較小。從資金面看,前20主力主力持倉由凈空轉向凈多,雖未出現放量增倉式的增長,但空頭繼續殺跌的動能有所減弱。整體看,兩板走勢細節上略有不同,膠合板易受市場炒作,下跌過程不如上漲行情流暢;纖維板前期下行相對流暢,但現貨出現止跌跡象,或將抑制期價進一步走低。操作規則上,纖維板1409合約可在59.00點附近輕倉多單入場;膠合板1409在134.00附近多單入場。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇