鉅亨網新聞中心

1 經濟仍處下行趨勢 房地產行業下行明顯

2013年初以來,受中央政府“穩增長、調結構、促改革”經濟發展方式的影響,國內經濟走勢呈現明顯的下行趨勢,鋼材、鐵礦石等行業均受到明顯影響,價格持續下跌,企業經營逐漸困難。2014年4-5月份,國內經濟政策繼續延續,工業增加值增速持續下行,房地產投資增速等出現明顯下降,宏觀經濟增速的持續放緩,導致國內煤焦礦鋼等行業繼續受壓。

1.1工業增速緩慢下行 經濟仍處下行階段

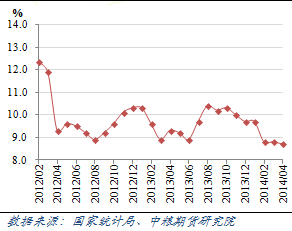

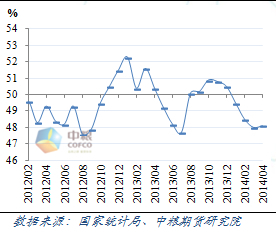

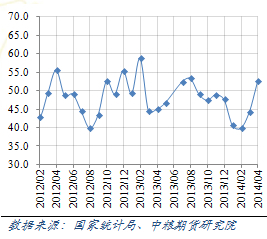

煤焦礦鋼產業鏈整體受宏觀經濟走勢影響明顯,4月份經濟增速處於明顯放緩狀態。根據中國國家統計局公布的數據,4月份,全國規模以上工業增加值同比增長8.7%,增速較3月份下降0.1個百分點,較2013年同期下降0.6個百分點,降幅明顯。同時,匯豐中國制造業pmi指數顯示,4月份pmi值為48.1%,雖較3月份小幅上漲0.1,但是仍處於榮枯線50之下,顯示中國經濟仍處於下行階段。

圖1 工業增加值同比增速月度走勢

圖2 匯豐中國制造業pmi指數走勢

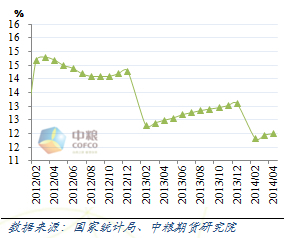

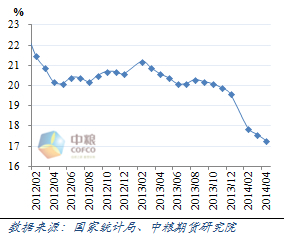

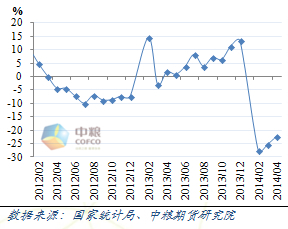

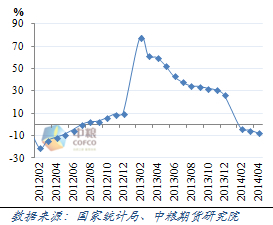

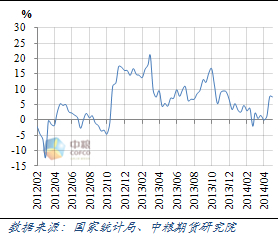

經濟增速下行,主要受投資和消費下行影響。根據統計局數據,4月份全社會消費品零售總額同比增長11.9%,增速較3月份下行0.34個百分點,較2013年同期下降 0.9個百分點。固定資產投資方面,1-4月份全社會固定資產投資完成額同比增長17.3%,增速較1-3月份下行0.3個百分點,與2013年同期相比,增速則明顯下行3.3個百分點,由於中國經濟中固定資產投資對於經濟的貢獻較大,且投資對於煤焦礦鋼的需求影響較大,該數據說明投資下行對於煤焦礦鋼的壓力。

圖3 社會消費品零售總額同比增速走勢

圖4 全社會固定資產投資完成額同比增速走勢

1.2房地產投資增速明顯下行 煤焦礦鋼產業鏈整體承壓

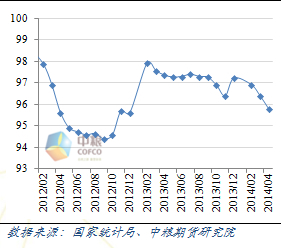

房地產開發投資作為煤焦礦鋼產業鏈的最終端需求,4月呈現明顯下降。根據統計局數據,4月份,全國國房景氣指數為95.79,較3月份下降0.6,且為連續三個月下降。房地產投資方面,1-4月份,房地產開發投資完成額同比增長16.4%,增速較1-3月份下降0.4個百分點,較2013年1-3月份下降4.7個百分點。

圖5 國房景氣指數走勢

圖6 房地產開發投資完成額累計同比增速走勢

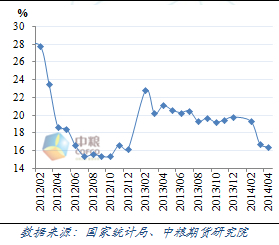

從房地產新開工面積看,1-4月份,全國房地產新開工面積同比下降22.1%,雖較1-3月份增速上漲3.1個百分點,但是較2013年同期下降24個百分點,降幅非常大。新開工面積的下降主要受兩方面的影響,一是今年的接待比較難;二是受政府調控影響,房地產銷售下滑明顯。根據統計局數據,1-4月份,全國房地產銷售額同比下降7.8%,增速較1-3月份下降2.6個百分點,較去年同期下降67.6個百分點,降幅非常大。

圖7 房地產新開工面積累計同比增速走勢

圖8 商品房銷售額累計同比增速走勢

從以上的數據看,4月份經濟呈現明顯的增速放緩趨勢,特別是房地產投資增速明顯下降。而進入5月份,從中央政府政策看,之前的宏觀經濟政策繼續延續,政府仍以微刺激為主,同時政府仍在繼續回收流動性,企業短期借貸仍相對較難,導致經濟短期內仍缺乏增長動力,並且預計將繼續呈現增速下行趨勢。

2 粗鋼產量增速放緩 鐵礦價格繼續承壓

2.1 粗鋼產量季節性回升 整體增速明顯放緩

4月份,國內鋼鐵行業表現相對較好,根據中國物流資訊中心公布的數據,4月份鋼鐵行業pmi指數為52.6,為過去8個月以來首次漲至50以上的水平,並且連續兩個月上升。同時從中鋼協公布的數據看,4月份粗鋼旬度日均產量連續三旬上升,且在4月份下旬日均產量達到229萬噸的歷史最高值。從該數據看,4月份鋼鐵行業走勢與宏觀經濟增速放緩,以及房地產投資明顯下滑走勢產生背離,似乎宏觀經濟並未在4月份影響鋼鐵行業。

圖9 鋼鐵行業pmi指數走勢

圖10 粗鋼產量旬度同比增速走勢

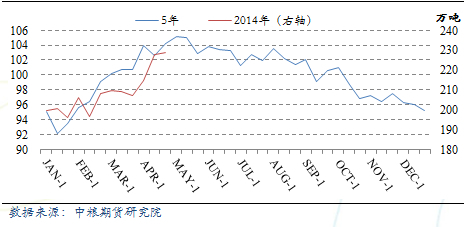

接上述疑問,雖然4月份粗鋼產量出現明顯上升,但是實際上該上升主要受季節性因素影響,並不是宏觀經濟整體上升帶動的上升。下圖11為根據過去5年的旬度日均粗鋼產量作出的季節性走勢圖,圖中可以明顯的看出,粗鋼產量在4-5月份會表現出明顯的季節性上升,且接近全年的最高水平,這主要受天氣、鋼廠自身生產經營安排等影響。

圖11 粗鋼產量的季節性走勢

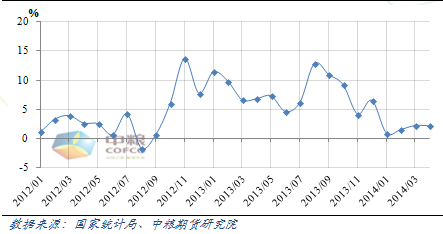

從月度的粗鋼產量同比增速走勢看(圖12),今年的4月份增速雖然較1-2月份有所回升,但是與2013年同期相比,增速則明顯下降。數據顯示,4月份,粗鋼產量同比增速為2.15%,較3月份小幅下降0.05個百分點,增速較2013年同期則下降4.65個百分點,下降明顯。這一走勢也反映出,雖然季節性需求帶動粗鋼產量出現上升,但是由於缺乏宏觀基本面的增長支撐,粗鋼的產量受下游需求影響並未能明顯增加,相反整體增速較2013年出現明顯下降。

圖12 粗鋼產量同比增速月度走勢

2.2 鋼企補庫意愿低 港口鐵礦庫存處高位

由於缺乏經濟增長這一基本面的支撐,4月份粗鋼產量的增長僅為季節性的增長,同時由於當前經濟呈現明顯的增速下行走勢,鋼鐵企業對於鋼材需求下行的預期明顯,因此鋼鐵企業對於原材料的需求相對比較謹慎,並未明顯的增加庫存,而是以消化庫存為主。

中國物流資訊中心公布的4月份鋼鐵行業pmi分項指數中,原材料庫存指數為唯一的低於50的指標,僅為46,顯示鋼鐵企業4月份原料補庫存意愿非常弱。而從4月中旬到5月份,鋼材價格一直持續下跌,又進一步抑制了鋼鐵企業補庫寸的意愿,受此影響便是,沿海港口鐵礦是庫存持續上升,且創下歷史高位。根據統計數據,截止5月16日,全國主要港口鐵礦是庫存為11475萬噸,為歷史最高值,且從5月走勢看,鐵礦石庫存還在持續增加。由於需求疲弱,而庫存壓力又非常大,鐵礦是價格承壓明顯。

圖13 鋼鐵行業原材料庫存pmi指數走勢

圖14 沿海主要港口鐵礦石庫存

2.3 鐵礦價格將繼續下跌 建議做空

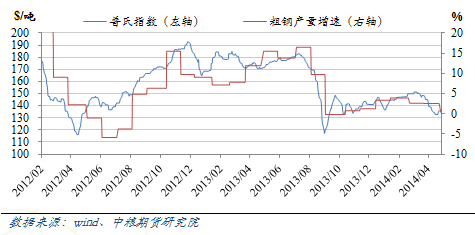

鋼鐵企業作為鐵礦最終的需求方,其產品生產量決定了鐵礦的需求量,而5月份,由於經濟整體仍處於下行趨勢中,鋼材下游市場需求疲弱,因此粗鋼產量增速在4月份放緩的基礎上,預計將繼續呈現放緩走勢。從粗鋼產量增速和普氏鐵礦價格走勢關係看(圖15),兩者基本呈現正相關關係,因此在粗鋼產量增速繼續放緩的情況下,再加上鐵礦明顯的高庫存,鐵礦價格繼續下跌的概率大。綜合以上分析,建議投資者在短期內看空鐵礦。

圖15 粗鋼產量同比增速與普氏鐵礦價格走勢關係

3 風險提示

短期內,由於經濟增速下行的趨勢比較明顯,鐵礦石需求基本面走勢並不存在較大變化,同時由於供給端受就業、進出口政策等作用,預計短期內供給端也並無大的風險。鐵礦短期內面臨的最大風險是政府宏觀干預政策。

當前經濟持續下行,同時由於二季度面臨嚴重的地方債務以及信托等到期償付風險,中央政府對於發生系統性風險始終存在擔憂和警惕,因此一旦出現任何系統性風險的苗頭,政府必然會采取非常規措施進行干預,比如大規模貨幣政府或積極的財政政策等,一旦出臺,此類政策將極大的改變市場預期,對鐵礦走勢產生較大的影響,盡管發生此類問題的概率較低,但是不應忽視這樣的風險存在。

上一篇

下一篇