西南期貨:整體維持震蕩可能較高

鉅亨網新聞中心

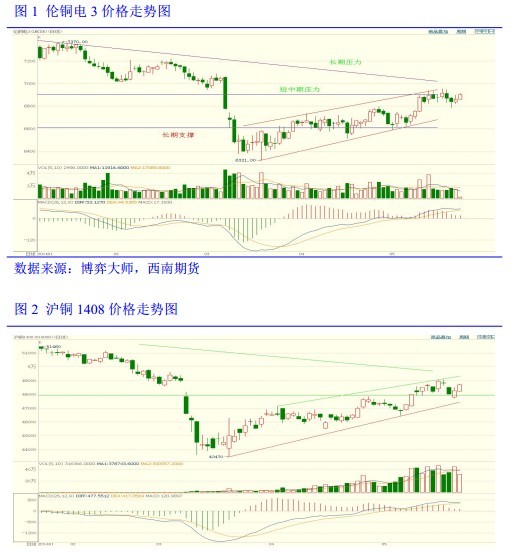

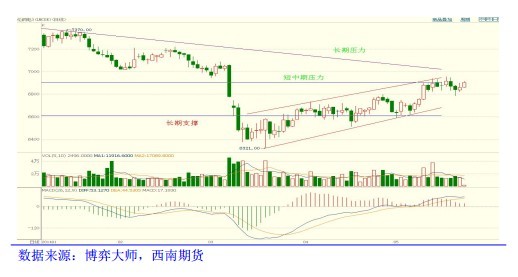

一、行情回顧

上周倫銅小幅上漲,周累計漲幅 0.73%,再次試探 6950-7000 點區間壓力。滬銅1408 合約收於 48700 元/噸,周累計漲幅 1.02%,上周銅價延續上周的反彈趨勢,但反彈力度有所減弱,主要原因是由於國內外宏觀經濟數據利好,且國際銅供需過剩程度不如預計。但隨著銅升水幅度減小,期銅價格支撐漸弱。

從日線圖來看,倫銅短期受制於上方 6950 點附近壓力,上漲力度有所衰弱,且上方恰逢長期下降趨勢線壓力,后市維持中期下跌、短期震盪可能較大。滬銅下方支撐較強,但遇上方 49000-50000 區間壓制,預計后期漲幅不會太大,整體維持震盪可能較高。

本周風險事件較少,可重點關注銅進出口行業數據。我們預計本周市場會趨於穩定,國內經濟下行壓力較大,美元升值預期增強,反應到銅市上,我們建議在風險不明情況下,仍以輕倉操作為主。套保客戶可適當降低賣保比例。

二、宏觀經濟分析

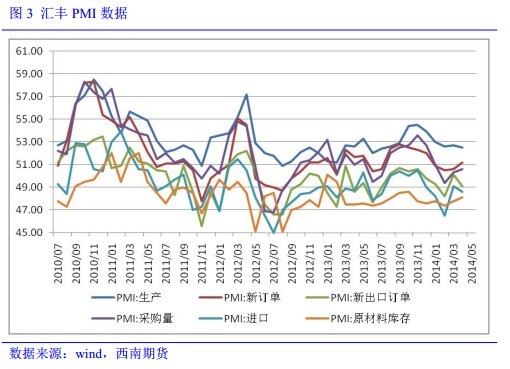

2.1 國內經濟仍存下行壓力

上周公布的中國 5 月匯豐制造業 pmi 數據開始回升,國內制造業的下行壓力已開始明顯緩解,但具體恢復力度還需靠更多數據支撐。具體數據顯示,5 月匯豐制造業 pmi 預覽值升至 49.7,創五個月最高位,且為連續第二個月上升,預期值為 48.4,前值為 48.1。

從各分項指標來看,5 月新出口訂單指數初值升至 52.7,重新返回榮枯線上方,且為三年半(2010 年 11 月以來)最高水平。產出、新訂單和產出價格指數均返回 50 上方,產成品庫存指數則下降,都表明制造業領域出現好轉。

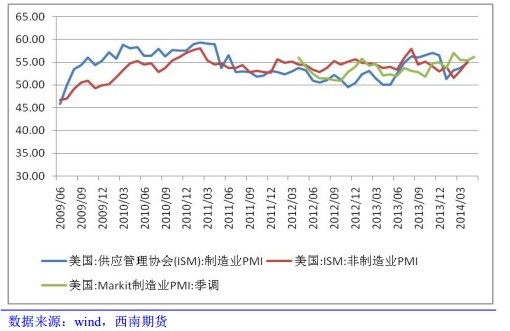

2.2 美國經濟升溫,美元有走強趨勢

數據編制機構 markit 周四(5 月 22 日)公布的數據顯示,美國 5 月 markit 制造業 pmi 初值升至 56.2,預期為 55.5,4 月終值為 55.4。指數高於 50 表明行業活動擴張。

圖 3 美國 marki 制造業 pmi 數據

就業市場數據來看,美國勞工部上周四(5 月 22 日)公布的數據顯示,美國 5 月 17 日當周初請失業金人數上升,但依然處在接近七年低點的水平,表明勞動力市場持續改善。具體數據顯示,美國 5 月 17 日當周初請失業金人數增加 2.8 萬,至 32.6 萬,高於預期的 31 萬,前值修正為 29.8 萬,初值為 29.7 萬。

美國數據利好,刺激美元大幅反彈,短期內有重歸上漲周期趨勢,截至上周五,美元指數收至 80 上方,且突破前期下降趨勢線壓力,若能獲得有效支撐,美元指數將迎來一波上漲行情。

三、行業分析

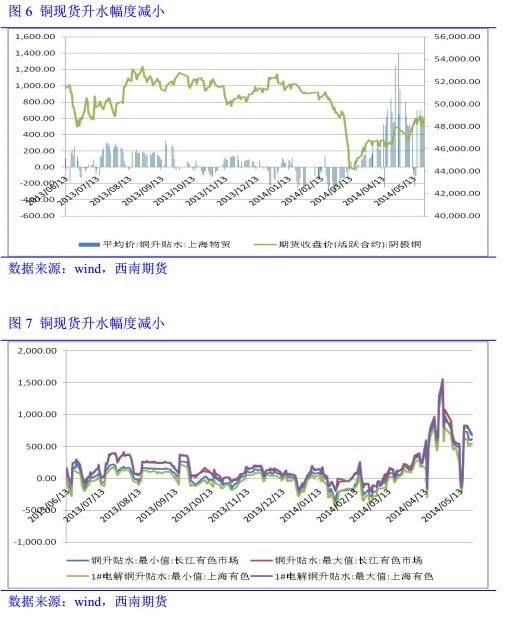

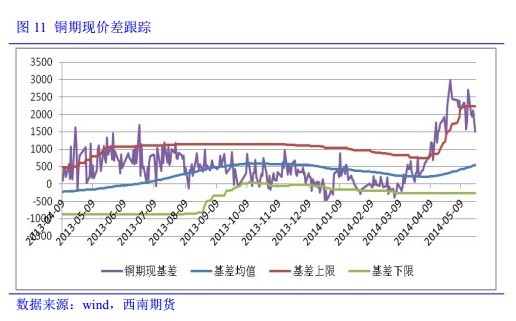

3.1 銅現貨升水幅度縮小

上周銅現貨升水幅度再度縮小,且最近三天維持穩定,截至上周五,長江有色市場銅貼水最小值 620 元/噸,最大值 7000 元/噸。上海有色網 1#電解銅升貼水最小值 550 元/噸,最大值680 元/噸。

銅現貨轉為貼水,表明銅現貨緊張情況有所緩解,現貨價格開始松動,50000 元/噸以上的價格很難被下游生產者和貿易商接受。

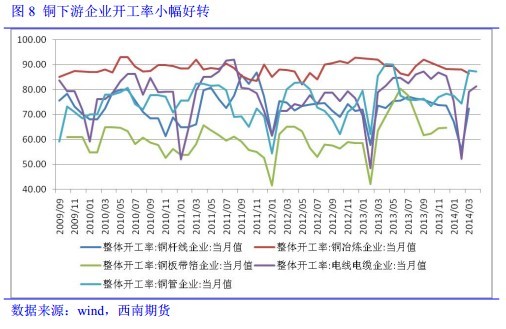

3.2 現貨企業開工率平穩

據上海有色網(smm)近期對國內 20 家銅管企業調研數據顯示,4 月銅管企業開工率為87.26%,環比微幅下降 0.31%,基本處於平穩運行狀態。從 4 月家用空調產量數據來看,4 月產量未顯著增長,環比僅微幅增長 0.1%至 1345 萬臺。主要因空調企業出貨量高速增長的同時,零售終端卻出現不利局面。數據顯示,2014 年 1-4 月空調企業內銷增幅 20%,內銷量較大,但是一季度銷售終端零售量為 660 萬臺,同比下降 1.9%,意味著 4 月國內銷售終端庫存增長顯著。

后期空調企業是否繼續保持高生產而對制冷管需求旺盛,需看后期是否會有高溫天氣助力渠道商順利出貨。故銅管企業對 5 月市場消費情況持謹慎心態,預計開工率將有小幅回落至 86.61%。

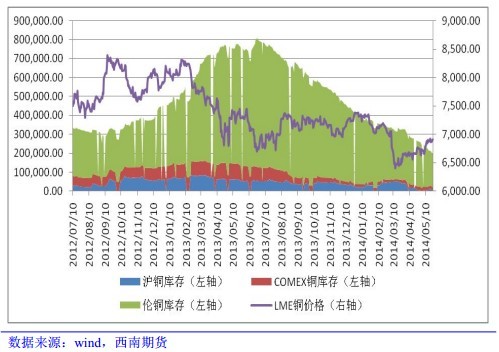

3.3 國內銅庫存變化不大

圖 9 國內銅庫存變化不大

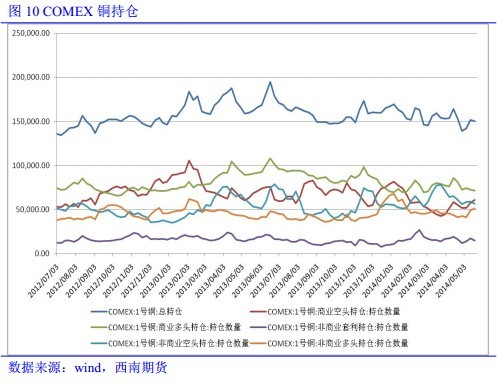

上周銅庫存兩極分化,國內陰極銅庫存大幅減至 5350 噸,lme 銅全球庫存微降至 17.5 萬噸,其中歐洲、亞洲庫存變動不大,而北美庫存略減。comex 銅庫存小幅波動至 16692 短噸。從comex 銅分類持倉來看,上周總持倉小幅減少,商業空頭持倉略增,商業多頭持倉略減,顯示投資者對銅短期空頭行情的預期增強。

3.4 銅套保比例監控

四、后市展望及操作建議

綜合來看,國內銅現貨升水幅度減小給銅價支撐效果減弱,且國內宏觀經濟數據偏弱及現貨市場低迷繼續壓制銅價上行空間,本月下游企業開工率有所恢復,但市場對銅下游需求的預期不強。

銅下游消費需求疲軟,預計銅價上方依然具有較大壓力,銅價近期有反彈趨勢,且 6950 點附近面臨方向選擇,我們預計銅價下周整體波動區間 6800-7000 點,操作上建議以輕倉做空為主,有賣保需求的現貨企業可適當降低賣保比例。

圖 12 倫銅電 3 價格走勢預測圖

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇