鉅亨網新聞中心

摘要:

1、國內宏觀經濟持續低迷,抑制棕櫚油需求

2、港口庫存高企,消化庫存仍需時日

3、厄爾尼諾預期尚未兌現

規則:我們建議逢高做空棕櫚油1409合約,期價下跌的第一目標位為5750。

近期連棕走勢較為疲弱。棕櫚油期價經過數年的下跌,已經處於較低的位置。但短期上漲乏力。筆者對其深層原因做一淺析。

國內宏觀經濟持續低迷,抑制棕櫚油需求

國內宏觀經濟自2012年9月見底以來,一直未見有效好轉。行業產能過剩、環境污染和官員腐敗等問題嚴重困擾著實體經濟的恢復。

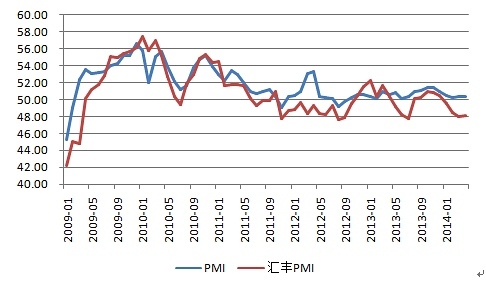

國內4月pmi為50.4,盡管環比略增,但仍顯經濟復甦乏力。而最新的5月匯豐pmi初值為49.7,亦低於50的榮枯分界線。4月cpi同比漲幅為1.8%,創近18個月新低。ppi同比下降2%,連續26個月負增長。4月末,廣義貨幣(m2)余額116.88萬億元,同比增長13.2%,比上月末高1.1個百分點,比去年同期低2.9個百分點。4月份,國內規模以上工業增加值同比實際增長8.7%,比3月份回落0.1個百分點。社會消費品零售總額19701億元,同比名義增長11.9%。1-4月份,全國固定資產投資107078億元,同比名義增長17.3%,增速比1-3月份回落0.3個百分點。

圖1.國內pmi月度變化圖

數據來源:wind,海航東銀期貨研究所

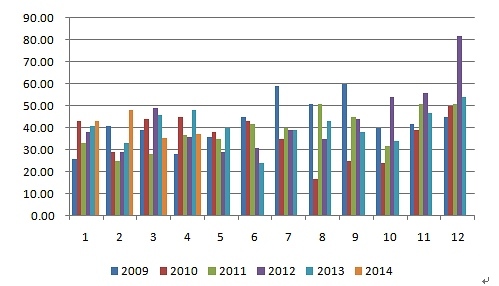

宏觀經濟的持續低迷,必會抑制食用油的中期需求。而近期中國棕櫚油進口量的下降或許就是明證。

圖2.國內棕櫚油進口量分月變化圖(單位:萬噸)

數據來源:wind,海航東銀期貨研究所

港口庫存高企,消化庫存仍需時日

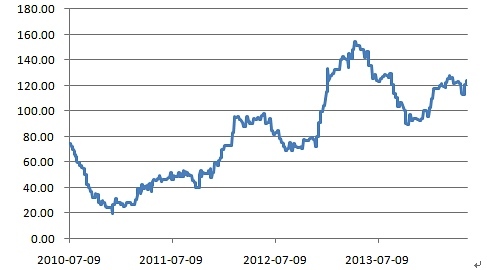

現在棕櫚油的港口庫存仍然維持歷史高位。5月21日的庫存數量為124萬噸。4月國內棕櫚油的消費量約為56萬噸,而5月並非棕油的消費旺季,消化掉巨大的庫存還得等到需求大幅回升之時,短期恐難獲改觀。

圖3.國內棕櫚油港口庫存日變化圖(單位:萬噸)

數據來源:wind,海航東銀期貨研究所

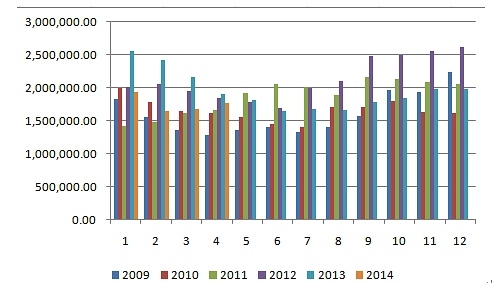

mpob的4月供需報告公布的庫存數據(177萬噸)遠高於市場預期,顯示年初的東南亞干旱對馬棕產量的影響並未如市場預期般嚴重,且5月底的庫存會增至180萬噸左右,近期馬棕期現價格承壓。

圖4.馬棕期末庫存量分月變化圖(單位:噸)

數據來源:wind,海航東銀期貨研究所

厄爾尼諾預期尚未兌現

今年發生厄爾尼諾現象應該是大概率事件。各大權威機構均預測厄爾尼諾天氣出現的概率超過60%。但是,厄爾尼諾最早也只是年中亦即6月底才會出現。而澳大利亞的天氣預報機構本月發出警告稱,厄爾尼諾可能會在今年7月出現。距離厄爾尼諾發生還有一段時間,並且即使發生,其強度大小以及對馬棕造成的損失也未可知,故此天氣因素暫難給期價提供有力支撐。

綜上所述,由於近期缺乏利多支援,連棕期貨將跟隨馬棕震盪尋底。操作上我們建議逢高做空棕櫚油1409合約,期價下跌的第一目標位為5750。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇