鉅亨網新聞中心

行情摘要

鋼鐵行業嚴重供過於求的格局沒有改變,供應端生產依然放量,需求端房地產危機已在發酵,好訊息是鐵礦石跌得比鋼材多,鋼廠還在盈利中,政府政策著眼新常態,只有微刺激,下游鐵礦石很難有所起色。

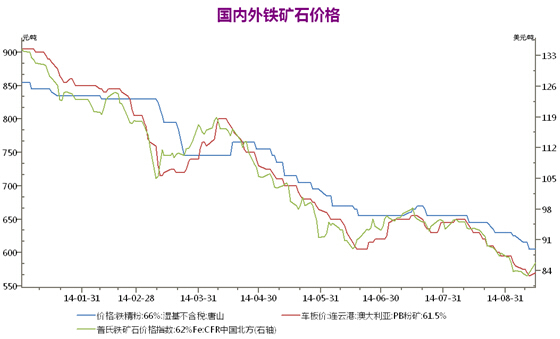

現貨報價:

持續的價格走低使得鐵礦石處於一個歷史底部,近期鐵礦處於一個整理區間,普氏指數也有所回調,多頭抄底資金陸續涌現,短期內鐵礦下跌暫停,而日后走勢還不容樂觀。

鋼材現貨方面,國內鋼廠調價“風向標”寶鋼股份(600019,股吧),今日出臺了10月份鋼材產品調價政策,其中,除了電工鋼出廠價有所上調外,其他主流鋼材產品均出現下調。據悉,這是寶鋼連續三個月平盤以來首度大幅下調鋼材產品價格。寶鋼股份10月份調價政策顯示,電工鋼分品種上調100元/噸、500元/噸或800元/噸,鍍鋁鋅和彩涂保持平盤,其他熱軋、冷軋、酸洗、鍍鋅等主流產品的出廠價格均出現下調,下調幅度為80至150元/噸。

短期61.5%pb粉港口報價(車板濕噸)部分上調:曹妃甸690(0),日照570(+5),連云港(601008,股吧)575(+5);普氏62%鐵礦石指數85.51(美元/噸)(反彈走勢);主要城市國產礦價格略有上調。目前鋼廠采購價維穩,國際鐵礦石寡頭大規模增產出口預期推動價格弱勢,港口鐵礦石受內外因素影響略有上調。

宏觀形勢

上周四在達沃斯論壇上李克強總理提前公布8月m2數據——低於13%的預期水平;而李總理的表述稱,不考慮加大經濟刺激力度,這被市場解讀為全面降準和降息的預期落空,由此引發了市場較為強烈的看空情緒。

就銀行信貸投放而言,二季度上馬了一系列工程項目,商業銀行由此加大了信貸投放;但進入三季度,商業銀行無所適從,恰好趕上部分城市解禁房地產限購,商業銀行也將增加了房貸的放款力度,這完全是出於商業利益考量,而非行政干預所致。

基本面

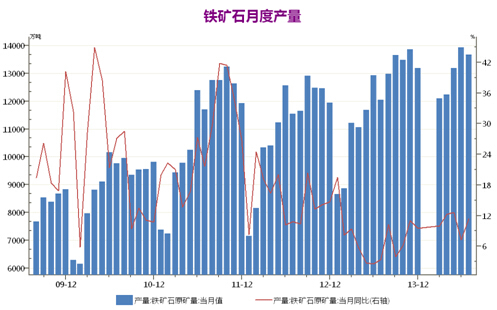

鐵礦月度產量:居高不下

全球第二大鐵礦石生產商力拓預計,2014年全球其它礦商料削減1.25億噸鐵礦石產能,與澳洲和巴西新增供應量大致相當。今年鐵礦石價格已暴跌38%至五年低位,很大程度上是因為巴西淡水河谷、力拓、必和必拓以及fortescuemetalsgroup這些大型生產商供應的低成本礦石充斥市場。

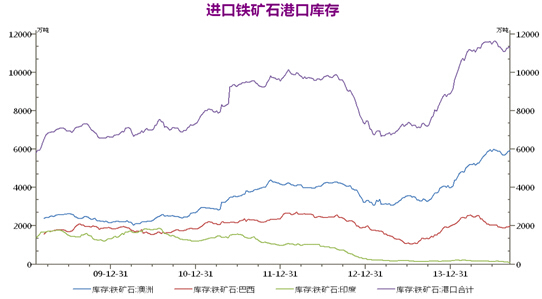

庫存:高位延續

港口庫存居高不下,鋼市金九預期落空 但是近期印度變成鐵礦石進口大國,由於該國縮減了國內鐵礦產量,產量不敷國內需求,預計未來三年每年進口1000-1500萬噸,有望緩解全球供應過度。

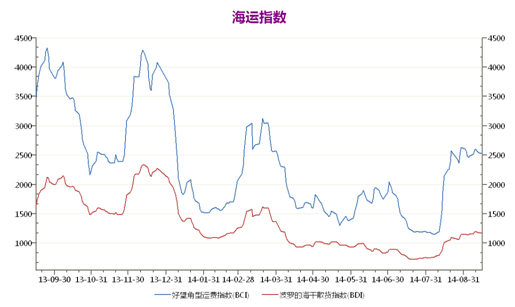

海運:

下游需求:鋼廠利潤縮水,去產能成為可能

8月下旬重點鋼企的日均產量167.68萬噸,較上一旬大降8.3%,創2014年4月上旬以來最低水平;8月份重點鋼企粗鋼日均產量170.41萬噸,較上月下降5.3%,產量大幅下降對於消化礦石高庫存構成壓力,這有可能預示去產能開始,鋼廠在利潤收縮甚至虧損情況下,減產保價的事實出現,廠存還在1400萬噸以上高位運行,該數字在春節后沒有改變,鋼企的減產行為也從側面暗示要減少虧損,保證現金流來維持正常生產。

后市展望:

上周五,黑色整體減倉反彈,是老空頭獲利離場所致。就具體品種而言,螺紋鋼減倉較多,鐵礦石和焦煤小減,焦炭小增。建議剩余長期空單建議持有。整體黑色基本面差是共識,但短期可能受到獲利了結的資金面影響以及一些緩解供應壓力訊息的釋放,短期之內處於震盪整理區間,建議日內高拋低吸,中長線看空觀點維持不變。

上一篇

下一篇