鉅亨網新聞中心

摘要:

最新發布的各項數據表明,未來國際市場上油脂整體上依舊以供應寬鬆格局為主。在此背景下,國內油脂庫存高企、油脂油料進口量不斷攀升、消費需求增速放緩等因素將很大程度上制約油脂的反彈空間。加之近日國儲大豆拋儲入市,油脂油料市場供應將更加充裕。在油脂基本面沒有發生實質性改善之前,油脂行情很難有大的反彈空間。鑒於以上分析,預計在接下來的六月份乃至年底,油脂市場行情仍以偏弱格局為主,可參照13年1月底低位往上一千點左右空間高拋低吸。

一、行情回顧

圖1:豆油主連周k線走勢圖 來源:文華財經

圖2:棕櫚油主連周k線走勢圖 來源:文華財經

年后的油脂板塊走勢整體可以分為兩個階段:第一階段,2月初至3月中旬的上漲期,此間主要是因為南美大豆主產區、東南亞棕櫚油主產區受干旱天氣影響,減產預期較強,外盤油脂領漲,內盤跟漲的階段;第二階段,3月中旬至今的下跌過程,這一時期主要是因為以上兩個油脂油料主產區天氣改善,產量預期回升,且南美大豆陸續收割上市,產量基本定型。在第二個階段里,還可以細分為兩個小的區間,3月中旬到3月下旬的下跌期,此期間主要是由於南美、東南亞天氣改善,外盤走弱帶動下內盤的一波下跌行情;3月下旬到4月上旬的反彈期,此期間國際原油市場走強,大豆油反彈,進而內盤形成一定的跟漲。反觀近一個月油脂表現,三大油脂整體上依舊呈現震盪偏弱走勢,波動空間較窄,基本上都處於300點以內的窄幅波動。

二、未來國際油脂市場供應充足

據usda5月份月度供需報告顯示,預計全球2014/15年度油籽產量將達到創紀錄的5.152億噸,較上年增長2.4%;總供應量預估為5.9545億噸,較上年增長4.1%;期末庫存預計為9482萬噸,較上年增長14.78%;總貿易量預計為1.3148億噸,較上年增長1.62%;總消費量預計為4.242億噸,較上年增長2.24%。接下來讓我們來細看下相關油脂產量情況:

大豆方面,預估2014/15年度(10月到次年9月)全球大豆產量為2.998億噸,較上年增長5.6%。其中,巴西大豆產量預估將達到創記錄的9100萬噸,較上年增長350萬噸;阿根廷大豆產量預估為5400萬噸,較上年持平;美國大豆產量預計達到創紀錄的36.35億蒲式耳(約合9893萬噸),比2013年增長3.46億蒲式耳(約合943萬噸);中國大豆產量預估為1200萬噸,較上一年度減少20萬噸。 舊作方面,預計2013/14年度全球大豆舊作庫存為6698萬噸,低於市場平均預估的6870萬噸;美豆2013/14年度舊作美豆結轉庫存較4月預估下調500萬蒲式耳至1.3億蒲式耳,低於市場平均預測的1.34億蒲式耳。

棕櫚油方面,usda發布的5月份供需報告預計2014/15年全球棕櫚油產量達到6235萬噸,較上年的5877萬噸增加6.1%。其中,印尼棕櫚油產量將達到創紀錄的3350萬噸,比上年增長250萬噸或8.1個百分點。

油菜籽方面,2014/15年度(6月到次年5月)全球油菜籽產量預計為6864萬噸,低於上年的7107萬噸。

由以上數據不難看出,未來很長一段時期內,國際油脂市場整體上依舊以供應寬鬆格局為主。

表1:世界大豆供需平衡表 來源:usda

三、國內油脂庫存居高不下,進口量維持相對高位

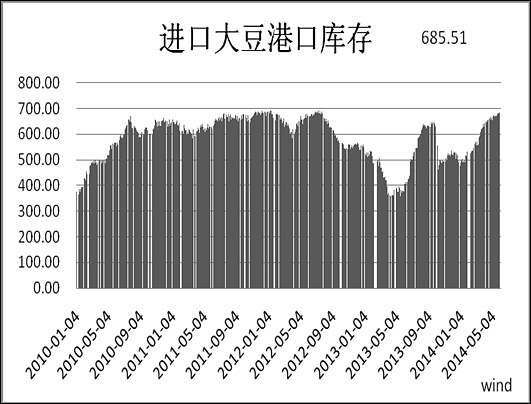

圖3:進口大豆港口庫存 來源:wind 徽商期貨研究所

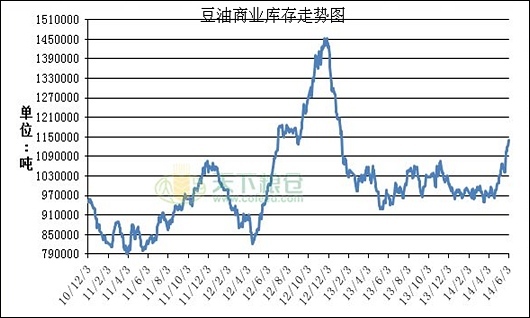

圖4:豆油商業庫存走勢圖 來源:天下糧倉

豆油方面:

豆粕價格走強,油廠開機率回升。受近日國內豆粕期現價格走高提振,油廠壓榨利潤有所好轉,僅以山東、江蘇為例,壓榨虧損基本回到100元/噸以內水平。油廠壓榨利潤的的好轉極大地刺激了油廠的開機熱情,油廠開機率顯著回升。據天下糧倉統計數據顯示,截至5月30日當周,全國大豆壓榨產能利用率為53.66%,較前一周53.61%增0.05個百分點;預計5月份總壓榨量為624萬噸,高於4月份的600萬噸; 2013/2014年大豆壓榨年度(始於2013年10月1日)迄今,全國大豆壓榨量總計為4637萬噸,較2012/2013年度同期的3825萬噸增加812噸,增幅為21.23%。2014年自然年度(1月1日-5月30日),全國大豆壓榨量總計為2782.5萬噸,較2013年同期的2315.8萬噸增加466.7萬噸,增幅20.15%。

大豆進口激增,港口庫存進一步攀升。據海關統計數據顯示,4月份國內大豆進口總量激增至650萬噸,較上月的482萬噸增長38.85%;至此,今年1-4月份進口大豆總量達到2184萬噸,較去年同期的1550萬噸增長40.9%。同時,據天下糧倉調查數據顯示,5月份國內各個港口大豆預報到港總量為646萬噸,與過去的4月份基本相當。由於近月進口大豆到港量激增,即便在國內油廠開機率有所回升的情況下,國內大豆港口庫存依舊呈現逐步攀升趨勢。據wind統計數據顯示,截至6月4日,國內大豆港口庫存達到685.51萬噸,較去年同期的405.5萬噸增加近70%。此外,據usda5月份供需報告顯示,預計2014/15年度中國進口大豆總量將達到7200萬噸,較上一年度增加300萬噸。

豆油進口趨降。據海關統計數據顯示,近月豆油進口量維持相對低量。其中,3月份豆油進口總量約為4萬噸,4月份進口總量則進一步下滑至2.2萬噸。至此,今年1-4月份國內豆油進口總量約為29.58萬噸,較去年同期的22萬噸增長34.45%。在國內油脂庫存高企,且國內需求相對低迷的背景下,預計近月豆油進口不會出現大的增長。

目前國內豆油終端成交相對低迷,豆油庫存在開機率回升的背景下顯著回升。據天下糧倉統計數據顯示,截至6月5日,國內豆油商業庫存總量達到114.15萬噸,較去年同期的95.93萬噸增加18.32萬噸,增幅達到19.1%。

由以上分析可以看出,目前國內進口大豆港口庫存、豆油商業庫存均維持相對高位,且這種趨勢預期還將持續,這將在很大程度上對豆油期現價格有所抑制。

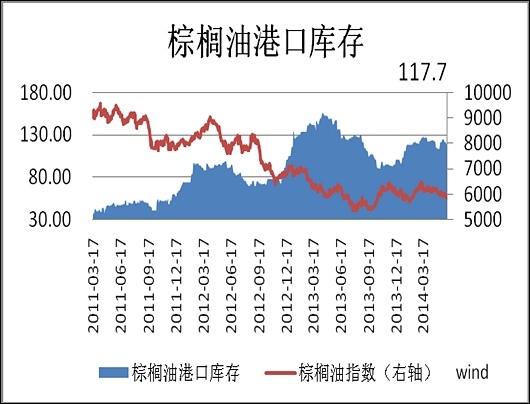

圖5:棕櫚油港口庫存 來源:wind 徽商期貨研究所

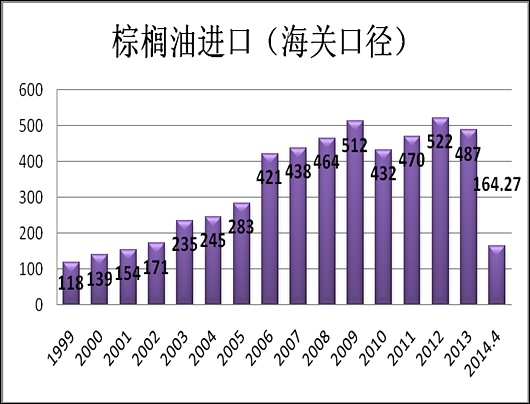

圖6:棕櫚油月度進口 來源:wind 徽商期貨研究所

棕櫚油方面:

據海關統計數據顯示, 2014年3月份國內棕櫚油進口總量為35.52萬噸,4月份為37.36萬噸,至此,2014年前四個月進口總量達到164.27萬噸,略低於去年同期的168萬噸。從海關統計的數據來看,近月國內棕櫚油進口整體呈現逐步下滑趨勢(14年11月份為43.19萬噸,2月份為48.2萬噸),但受制於下游需求相對低迷牽制,近期國內港口棕櫚油庫存整體呈現緩慢抬升的趨勢。據wind最新統計數據顯示,截至本月5日,國內港口棕櫚油庫存總量為117.7萬噸,略低於上年同期的136萬噸。分地區來看,目前廣州港和張家港庫存量較大,分別達到45.51萬噸和38萬噸,其次,天津港(600717,股吧)為22.03萬噸,日照港(600017,股吧)為6.5萬噸,寧波港(601018,股吧)及周邊地區總庫存約在1萬噸左右。據第三方船運機構數據顯示,5月份前25天,我國進口馬來西亞棕櫚油總量約在17萬噸左右,較4月份同期的22萬噸下降近23%。由於目前國內棕櫚油庫存維持相對高位,且下游需求相對低迷,進口步伐放緩也是在情理之中,初步預計5月份國內棕櫚油進口總量為30-35萬噸。

菜油方面:

據usda5月份供需報告顯示,預計2014/15年度(10月至此前9月)中國油菜籽產量較上年增長10萬噸至1450萬噸;菜籽進口量預計為350萬噸,略低於上一年度的370萬噸和2012/13年度的342萬噸;預計中國菜籽油進口量將達到140萬噸,高於上一年度的130萬噸。

據海關統計數據顯示,4月份國內進口油菜籽總量為54.42萬噸,至此,2014年前4個月油菜籽進口總量達到169.33萬噸,較去年同期的118.24萬噸增長43.2%;4月份國內菜籽油進口總量為10.03萬噸,2014年前4個月進口菜籽油總量達到37.46萬噸,較去年同期的57.46萬噸下滑34.8%。由於2013年國家加強了對進口菜油入儲監管,預計2014年菜油進口將有所下滑,初步預計在100萬噸左右。

目前國內菜油庫存大部分為國儲菜油,據市場預計,目前國儲菜油總量在500萬噸左右,其中大部分為10、11年陳油,甚至還有少部分的09年份的。

圖7:沿海地區油菜籽庫存 來源:天下糧倉

圖8:華東地區菜油周度庫存 來源:天下糧倉

小結:在目前國內油脂庫存本就處於相對高位的背景下,國內油脂油料進口預期並未出現降溫的跡象,后期油脂庫存還將面臨著進一步攀升的壓力,對油脂市場形成一定利空。

四、油脂消費增速趨緩

表2:食用植物油供需平衡表 來源:中華糧網

前些年,隨著我國經濟形勢好轉及人口增長,國內植物油消費整體呈現逐步增長趨勢,然而近幾年我國人口增長率逐步降低,且居民食用油消費已經接近並達到世界平均水平,進而國內植物油消費需求增速也逐步放緩放緩,同時,這種趨勢仍將延續。據中華糧網統計數據顯示,預計2013年度,國內植物油消費量2875萬噸,同比增加75萬噸,增幅為2.7%。分品種看,豆油消費量1225萬噸,占總消費量的42.6%;菜籽油550萬噸,占19.1%;棕櫚油600萬噸,占20.9%;其他食用植物油500萬噸,占17.4%。預計在2014年全年,國內油脂消費也不會出現大的增長。

此外,由於近期豆粕期現價格走高,油廠開機率顯著回升至5成以上水平。據jci監測數據顯示,今年4月份國內大豆表觀壓榨消費量預估為601萬噸,上月為410萬噸,上年同期為419萬噸,同比增加43.55%,環比增加46.69%。目前國內油廠壓榨虧損幅度縮窄、國內豆粕行情強勢運行,加之近月大豆到港數量龐大,預計國內大豆壓榨還將維持相對高位。豆油方面,4月份國內豆油表觀消費量預估達到110萬噸,上月為86萬噸,上年同期為83萬噸,同比增加32.67%,環比增加27.69%。棕櫚油方面,4月份國內棕櫚油表觀消費量預估值為56萬噸,上月為46.13萬噸,上年同期為52.22萬噸,同比、環比分別增加7.27%和21.43%。

小結:從4月份油脂油料消費情況來看,由於4月份油廠開機率顯著回升,油脂消費也有所回暖,進而使得油脂庫存增幅相對不是很大。預計在5月份,國內油脂消費不會出現大的變動,油脂庫存也將維持在相對高位。

五、政策視窗啟動

(一)菜油拋儲擱淺

此前市場對於3、4月份菜油拋儲預期強烈,期間也傳出各種版本,然而時至今日,國家並未發布任何有關資訊。目前沿江冬菜籽已經陸續收割上市,今年拋儲基本宣告落空。然而目前國內500萬噸以上的菜油國儲庫存依舊是一顆定時炸彈,引爆是遲早的事,只是時間問題。由於這部分菜油大多為10、11年陳油,在目前國內菜油現貨價格低迷的背景下,后期的出庫價格相比也不會太理想。

(二)大豆目標價位落地

表3:歷年大豆收儲情況一覽 來源:中華糧網

近年,隨著國內進口大豆份額的不斷增加,加之國內大豆玉米比較逐步走低,我國大豆種植面積逐年萎縮,產量逐步下滑。為了保護農民大豆種植積極性、保障國內大豆產量和種植面積,自2008年以來,我國已經連續實施了長達六年的政策收儲。時至今日,我們來回顧一下收儲以來國內大豆產業情況。由上表3我們不難看出,雖然此前國家實行了收儲政策,但受制於國內大豆、玉米比價逐步走低,國內大豆種植、收獲面積整體上依舊呈現逐步下滑趨勢。由此可見,收儲政策並沒有實現保障產量、保證面積的預期目標。

5月17日,國家發改委、財政部、農業部聯合發布了2014年東北及內蒙古地區大豆目標價位是4800元/噸,這意味著已經執行6年的臨時收儲政策暫時告一段落。所謂的大豆目標價格政策是指,當市場價格低於4800元/噸的目標價格時,國家根據目標價格與市場價格的差價和種植面積、產量或銷售量等因素,對試點地區生產者給予補貼;當市場價格高於目標價格時,國家不發放補貼。

這項政策的出臺,有利於保護農民種植的積極性,但深究其實際現實意義,可能就微乎其微了。簡單的算一筆賬,大豆畝產收益大致為2.4(元/斤)*300(斤)=720元/畝,而玉米畝產收益則達到1.1(元/斤)*900(斤)=990元/畝,同時,種植水稻的收益就更不用說了。由此可見,按照最低標準,大豆種植收益仍不如玉米和水稻,也就是說如此的直補政策,很難改變農民傾向於種植玉米的意愿。目前時值黑龍江大豆種植季,東北農民擴大大豆種植面積的概率不大,東北地區的大豆田將繼續讓位於玉米、水稻等種植效益更高的糧食作物。

目標價格的補貼主體是農戶,農民的收益有了保障,市場價格的變化對生產者不構成直接的影響;現貨市場的價格變化將脫離之前的收儲托市保護,更準確反映市場供應與需求的不同周期變化。因此,目標價政策的出臺,有利於市場定價功能的進一步顯現,料不會對盤面價格造成太大影響,可能會在一定層面上刺激豆一盤面的活躍度。

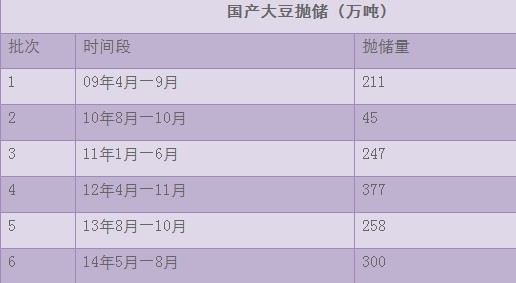

(三)大豆拋儲開閘

表4:國產大豆拋儲情況一覽 來源:中華糧網

表5:2014年大豆拍賣成交情況 來源:國家糧油資訊中心

近三周以來,國內大豆拍賣進行的如火如荼,成交率頗高。從上表5不難看出,在今年舉行的三次大豆拍賣結果上,除內蒙古大豆成交率相對偏低(60%-80%),黑龍江、吉林大豆拍賣成交率均達到100%。

相比2013年舉行的9次臨儲大豆累計銷售451.14萬噸,成交率僅為53.85%。今年拋儲總量計劃在300萬噸左右,首次拋儲成交良好。年初以來,東北產區豆源一直處於緊張狀態,此前大多油廠處於停機狀態,進而首次拋儲視窗,企業參與競拍熱情較高。但據了解,由於拍賣價格高企,只有小部分油廠參與了采購,大部分被貿易或加工企業采購,這部分臨儲豆可能主要會流入貿易及食品豆加工。

在國內港口大豆庫存本就處於相對高位的背景下,國儲大豆的不斷流入市場將使得大豆供應端更加充裕,對豆類商品市場形成一定利空效益。

六、油脂后市難言樂觀

通過以上分析不難看出,目前國內乃至全球油脂市場整體仍呈現供應寬鬆格局,且這種趨勢還將延續很長一段時間。在基本面未出現實質性好轉的背景下,油脂后市難言樂觀。預計在接下來半年時間里,國內油脂行情仍以弱勢運行為主。建議投資者大體上維持弱勢偏空思路對待,操作上,參照一月底低位往上1000點左右空間之內進行高拋低吸操作。

風險因素:短期美豆供應偏緊,對豆類油脂形成支撐;巴西、阿根廷匯率持續貶值,農戶惜售大豆;厄爾尼諾現象發生引發棕櫚油減產。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇