鉅亨網新聞中心

要點:

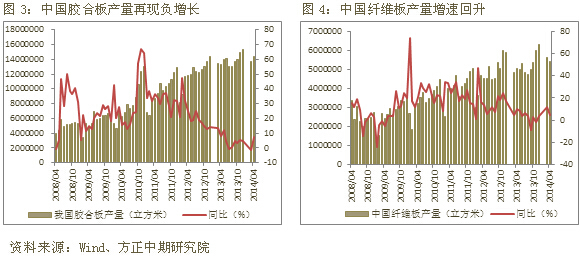

1. 2014年4月,我國膠合板產量為1432.22萬立方米,同比增加7.2 %,增速較前期明顯回升;纖維板產量達到543.96萬立方米,同比增加4.33%,增速較前期下滑;

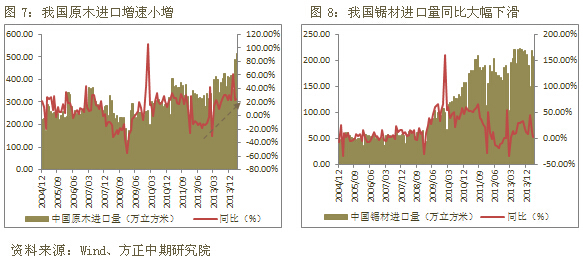

2.2014年4月,我國原木進口量達到513.15萬立方米,同比增長24.86%;鋸材進口量完成207.54萬立方米,同比增長1.73%,增速同比大幅下滑;

3. 4月末,商品房待售面積52652萬平方米,比3月末增加489萬平方米。其中,住宅待售面積增加213萬平方米。1-4月份,商品房銷售面積27709萬平方米,同比下降6.9%,降幅比1-3月份擴大3.1個百分點。其中,住宅銷售面積下降8.6%,商品房銷售額18307億元,下降7.8%,降幅比1-3月份擴大2.6個百分點。其中,住宅銷售額下降9.9%。

4. 2014年4月,我國家具產量為5707.32萬件,同比增長0.19%,增速較前期明顯下滑;其中,木質家具產量為1918.32件,同比減少0.36%,再現負增長。

后市展望與操作規則:

從基本面來看,兩板市場整體偏弱。目前房地產市場低迷、家具需求疲軟、人民幣呈現貶值等對人造板市場帶來巨大壓力,導致目前木材加工業面臨的困難還較大,其中,中纖板行業困難較大。在勞動力成本和原材料價格不斷上升的形勢下,行業產能過剩,出口大幅度減少,市場行業競爭激烈。

此外,雖然目前1405合約已經交割,逼倉行情已經消退,但是從關注的交割標準問題仍值得我們注意。纖維板期貨交割標準較低,造成買方接貨意愿不強,而膠合板期貨交割標準相對國內現貨市場較嚴格,賣方產生倉單意愿受到影響。

建議:纖維板弱勢下行趨勢難改,膠合板高位回落,后期仍存在一定的下行空間。我們認為兩板操作上仍繼續保持偏空操作為主。

一、行情回顧

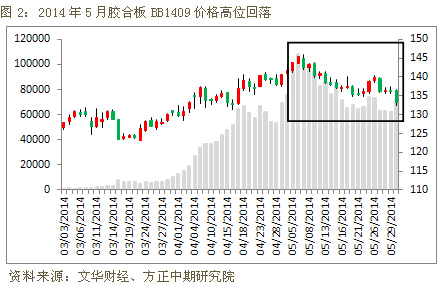

2014年5月,隨著fb1405合約順利交割,纖維板期貨價格繼續走低,截止5月30日,纖維板主力fb1409合約下跌至58.85元/張,月跌幅達6.29%;總成交量3102860手,持倉量161888手,成交量萎縮,持倉大幅增加。

2014年5月,膠合板倉單逐步產生,加上交易所連續提高保證金以控制逼倉行情,bb1405合約最終順利到期,膠合板期貨其它合約也從高位大幅回落。截止5月30日,膠合板主力bb1409下跌至133.25元/張,月漲幅達6.03%;總成交量5325610手,持倉量76236手,成交持倉雙雙減少。

二、基本面分析

1、 我國人造板產量明顯放緩

國家統計局公布的數據顯示,2014年4月,我國膠合板產量為1432.22萬立方米,同比增加7.2 %,增速較前期明顯回升;纖維板產量達到543.96萬立方米,同比增加4.33%,增速較前期下滑。

2、 上游原材料供應對兩板生產帶來的影響

2.1 國產木材供給結構性矛盾突出

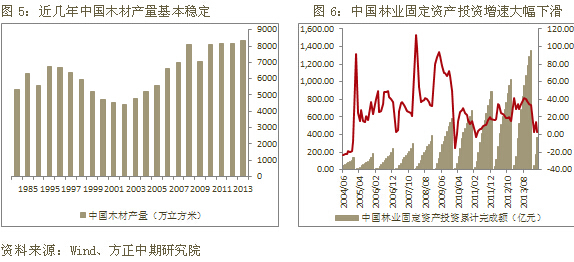

第八次全國森林資源清查結果顯示,我國木材對外依存度達50%。我國林地生產力低,每公頃蓄積量只有世界平均水平的69%。並且大徑材林木和珍貴用材樹種少,木材供需的結構性矛盾更加突出。據統計,2013年國產木材8367萬立方米,同比增長2.3%;進口木材7916萬立方米,同比增長18%。2013年原木進口金額是98.17億美元,同比增長28%;鋸材進口金額67.82億美元,同比增長24%,進口數量金額達到歷史新高。2014年4月1日起,黑龍江森工集團全面停止木材商業性采伐后,我國大精優質木材將更要依靠進口為主。

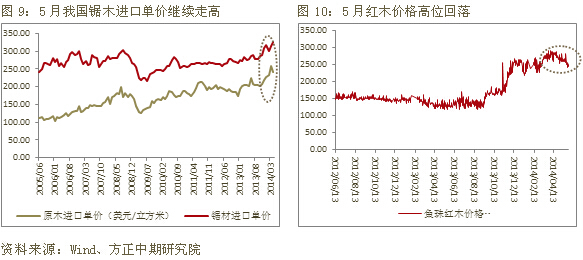

2.2 我國原木進口量繼續增加

據統計,2014年4月,我國原木進口量達到513.15萬立方米,同比增長24.86%;鋸材進口量完成207.54萬立方米,同比增長1.73%,增速同比大幅下滑。

2.3 木材供應偏緊,原木價格上漲提振兩板價格

2014年來由於美國市場木材需求趨勢偏冷,銷往中國的木材收益更好,因此近期國外木材大批涌進中國,但在目前國內房地產工程遲遲未開工的現實面前,國內市場需求並不大,導致當前我國木材市場面臨的主要問題是原木大量囤積。中國木材與木制品流通協會共同發布的調查檔案結果顯示,2014年4月,中國木材市場價格綜合指數為124.5%,同比上漲10.2個百分點,環比上漲1.6個百分點。其中,國產木材價格同比上漲10.4個百分點,環比上漲2.8個百分點;進口木材價格同比上漲16.0個百分點,環比上漲0.2個百分點;原木價格同比上漲10.4個百分點,環比上漲2.1個百分點;鋸材價格同比上漲16.4個百分點,環比上漲1.4個百分點。

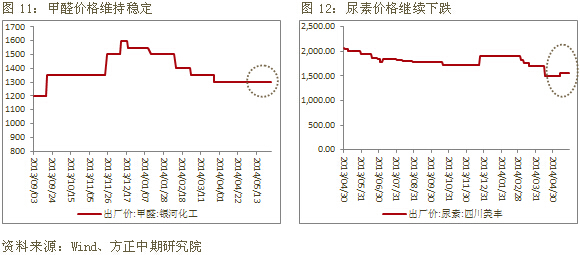

2.4 2014年初膠黏劑原料價格走低拖累兩板價格

甲醛和尿素是制造脲醛樹脂的主要原料,其中纖維板用膠黏劑占總成本的30%,因此甲醛和尿素價格與人造板價格相關性較高。2013年12月起,國內甲醇期現貨價格高位回落帶動下游甲醛價格持續走低;而作為另一原料的尿素價格2014年4月繼續回落,創出新低。2014年5月,甲醛尿素兩種化工原料價格雖沒有繼續走低,但價格處於低位。

3、 下游市場消費現狀

兩板的消費群體分布在建筑、家具、交通運輸,以及包裝等領域,房地產調整將沖擊這些產業的需求。數據顯示,膠合板在建筑裝修及家具制造消費比重分別占21%和65%,包裝、車船、家電、維修等領域約占14%。

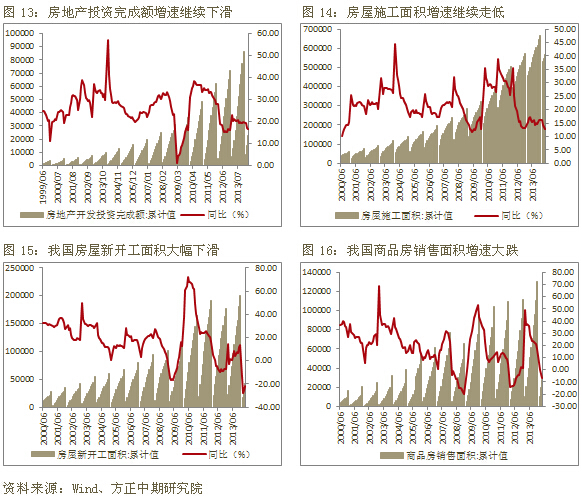

3.1 房地產市場發展現狀

國家統計局發布全國房地產開發和銷售情況數據,4月末,商品房待售面積52652萬平方米,比3月末增加489萬平方米。其中,住宅待售面積增加213萬平方米。庫存的增加,主要源於商品住宅銷售的低迷。數據顯示,1-4月份,商品房銷售面積27709萬平方米,同比下降6.9%,降幅比1-3月份擴大3.1個百分點。其中,住宅銷售面積下降8.6%,商品房銷售額18307億元,下降7.8%,降幅比1-3月份擴大2.6個百分點。其中,住宅銷售額下降9.9%。

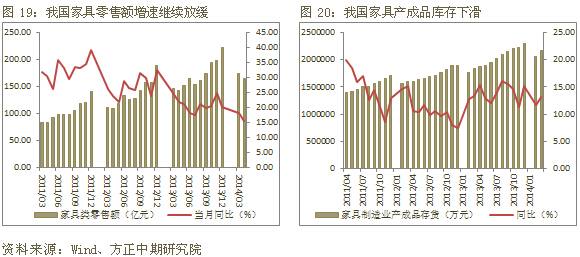

3.2 家具市場發展現狀

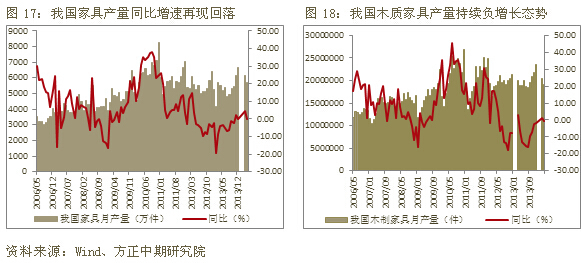

受國內房地產調控政策和國際經濟形勢影響,2012年以來,我國家具特別是木質家具產量呈負增長態勢,2013年以來,負增長形勢有所好轉。據國家統計局數據,2014年4月,我國家具產量為5707.32萬件,同比增長0.19%,增速較前期明顯下滑;其中,木質家具產量為1918.32件,同比減少0.36%,再現負增長。

我國家具行業主要子行業工業銷售產值依然保持較高速度增長,但增速明顯下降。國家統計局數據顯示,2014年4月,我國家具類零售額為164.10億元,同比增長15.50%,增速較前期繼續下滑;我國家具制造業產成品庫存227.56億元,同比增長18.30%,庫存較上月大幅增加。

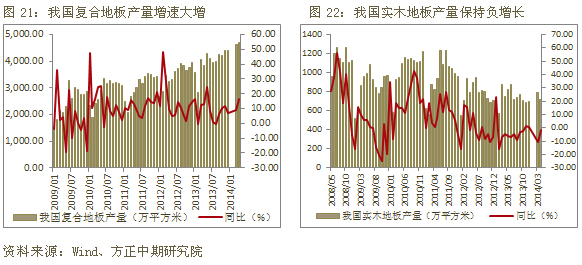

3.3 地板市場發展現狀

我國復合地板產量保持平穩增長態勢,而實木地板則出現連續幾年的負增長態勢。國家統計局數據顯示,2014年4月,我國復合地板產量達到4706.29萬平方米,同比增長16.16%,增速大增;其中,我國實木地板產量為718.92萬平方米,同比下降1.6%,降幅明顯縮小,但仍處於負增長狀態。

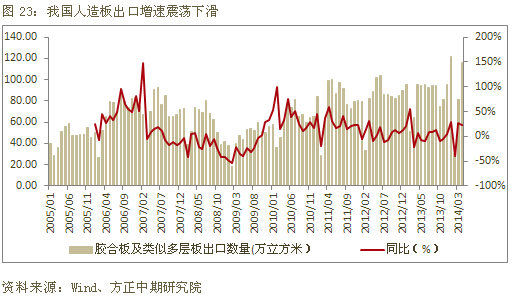

4、 我國膠合板出口受阻嚴重

最近兩年,以出口為導向型的膠合板企業開工率極低,國外市場需求十分低迷,同時國際市場的“雙反”政策更使得行業雪上加霜。相對於膠合板來說,纖維板出口形勢略好,因為我國纖維板主要以“一般貿易”方式出口,且出口市場多元化。

5、 市場因素

5.1 2014年建材家居市場整體不容樂觀

商務部流通業發展司、中國建筑(601668,股吧)材料流通協會共同發布全國建材家居景氣指數(bhi),4月份數據為109.18,環比上升10.95點,同比上升1.24點。全國規模以上建材家居賣場4月銷售額為995.8億元,環比上升23.44%,同比上升2.01 %。1-4月累計銷售額為3186億元,同比上升2.37%。

四月份起,全國房地產市場持續了一季度以來的降溫態勢,上行缺乏動力。雖然樓市市場趨冷,但四月份全國建材家居市場卻表現良好,主要是因為一是建材家居市場受房地產影響具有一定的滯后性,上半年房市成交量下降對裝修市場下半年的影響會很大;二是四月份傳統裝修旺季已經到來,雖然新房剛需因為購房者的觀望情緒而未集中釋放,但二次裝修以及老房改造會帶來新的需求,據悉北京市場二次裝修比例已達40%,而國外這一數據已達到60%,市場仍有很大空間。bhi各分指數仍然延續上月態勢,“購買力指數”較去年同期同比下降19.53點,而“人氣指數”同比上升14.32點,可見購買者持續觀望態勢仍在擴大。

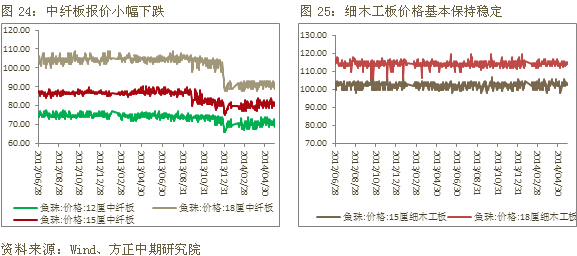

5.2 纖維板現貨價格小幅走低

5月為纖維板消費淡季,下游需求只減不增,纖維板價格整體呈現下滑走勢;膠合板價格則是先跌后漲,市場需求持續低迷,廠家盈利空間極小。目前廣東魚珠國際木材市場中纖板2440×1220×15mm報價為79.5元/張,較上月小幅下跌;江蘇常州細目工板板2440×1220×15mm報價為133元/張,與上月基本持平。

2014年5月,兩板期貨倉單逐步形成,截止5月30日,膠合板倉單增加至137張,較上月增加123張;纖維板倉單增加至334張,較上月增加174張。逼倉行情消退。

5.3 膠合板期貨主力持倉空頭氣氛減弱

2014年5月,膠合板成交量回落,持倉亦小幅下降;纖維板成交量回落,持倉大幅增加。從主力持倉情況來看,截止5月30日,膠合板前10名持倉有多頭17502手,空頭13622手,前20名持倉有多頭23912手,空頭20387,經過下跌后,多頭開始占據持倉優勢;纖維板前10名持倉有多頭37971手,空頭41449手,前20名持倉有多頭55004手,空頭56562,空頭力量仍略顯集中。

三、2014年5月展望和投資規則

從基本面來看,兩板市場整體偏弱。目前房地產市場低迷、家具需求疲軟、人民幣呈現貶值等對人造板市場帶來巨大壓力,導致目前木材加工業面臨的困難還較大,其中,中纖板行業困難較大。在勞動力成本和原材料價格不斷上升的形勢下,行業產能過剩,出口大幅度減少,市場行業競爭激烈。

此外,雖然目前1405合約已經交割,逼倉行情已經消退,但是從關注的交割標準問題仍值得我們注意。纖維板期貨交割標準較低,造成買方接貨意愿不強,而膠合板期貨交割標準相對國內現貨市場較嚴格,賣方產生倉單意愿受到影響。

建議:纖維板弱勢下行趨勢難改,膠合板高位回落,后期仍存在一定的下行空間。我們認為兩板操作上仍繼續保持偏空操作為主。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇