招股書瑕疵難掩 多倫科技數據存疑

鉅亨網新聞中心

南京多倫科技股份有限公司(簡稱“多倫科技”) 出現在證監會近日公布的ipo預披露名單中,此次發行不超過5168萬股,發行后總股本擬20668萬股, 擬上交所上市,保薦機構為華泰聯合證券有限責任公司。雖然多招股書的內容顯示多倫科技的利潤連年上升,各項數據也看似完美,然而一些難以忽略的數據瑕疵,還是會讓投資者產生疑慮。

房屋建筑用途不明

表一:在報告期內,公司擁有房產證的房屋建筑具體情況:

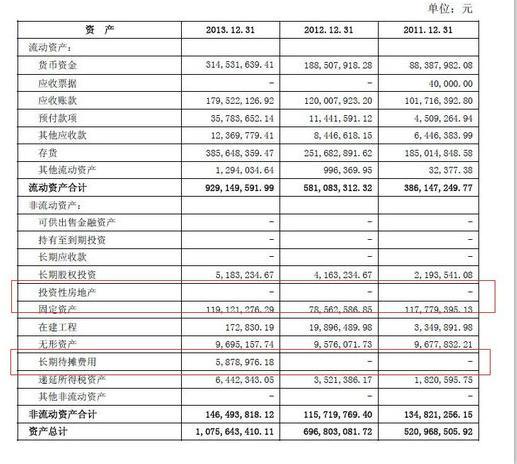

表二:合並資產負債表:

招股書中顯示:金水區經三北路32號1號樓14層1404號 ,面積201.02平方米的房屋,用途是沒住宅成套住宅,取得方式是買受;昆明市北辰財富中心商住樓c 幢1單元1901號,面積143.01在報告期內,公司擁有房產證的房屋建筑平方米,用途是非住宅,取得方式是買受。

從表一中可以看出,其他已抵押的房屋建筑物均標明了明確的用途,那么這兩處買受方式取得的,面積不大明顯無法用於生產用地的房屋到底是何用途,多倫科技沒有說明。

同時,在報告期內多倫科技的投資性房地產資產數據也沒有披露,到底是公司沒有房地長投資行為還是另有隱情?

長期待攤費用不明

表二中顯示,公司2011、2012年度的長期待攤費用沒有披露,但是2013年卻出現了近600萬的長期待攤費用,(長期待攤費用是指企業已經支出,但攤銷期限在1年以上(不含1年)的各項費用,包括開辦費、租入固定資產的改良支出以及攤銷期在1年以上的固定資產大修理支出、股票發行費用等)。

2013年近600萬的長期待攤費用因何而來,2011年、2012年的長期待攤費用為何又沒有披露,多倫科技尚未給出合理的說明。

利潤靠財政補貼與稅收優惠增色

多倫科技2011年、2012年及2013年分別收到當地政府的財政補助124.50萬元、486.01萬元和432.89萬元;享受國家高新技術企業所得稅優惠分別為581.40萬元、1,097.21萬元、1,632.29萬元;享受軟件增值稅退稅分別為1,221.10萬元、1,364.71萬元和3,066.01萬元。

2011年至2013年享受的上述財政補貼、稅收優惠合計扣除企業所得稅影響因素后占同期凈利潤的比重分別為37.50%、35.47%、32.52%。公司存在對財政補貼和稅收優惠依賴的風險。 未來如果上述財政補貼、稅收優惠政策發生對公司不利的重大變化,則公司盈利能力及財務狀況將面臨重大不利影響。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇