五礦期貨:銅一周周報

鉅亨網新聞中心

lme 銅價上周大幅反彈 178 美元/噸達到 6820 美元/噸,技術面上突破眾多中短期均線壓制。

6 月 16 日至 6 月 20 日滬倫現貨比價在為 7.293-7.349 區間波動,現貨進口虧損維持在 400-600 元/噸區間。

基本面上印尼銅精礦出口形勢仍然在向好轉邁進,上周印尼官員與大型銅企舉行會面意在盡管解決已經停滯 5 個月的銅精礦出口。但是考慮到 chinalco 下屬toromocho(2014 年預估 15 萬噸產量)、jx nippon mining & metals 下屬caserones(2014 年預估 12 萬噸產量)、nevsun 下屬 bisha(2014 年預估 9 萬噸產量)產能利用率在下半年預計繼續提升,以及包括 sierra gorda(產能 40 萬噸)在 2014 年年中將正式投產,因此下半年全球銅精礦供應增量仍然存在。

消費方面,此前 1-5 月固定資產投資增速回落至 17.2%,分項中房地產(000736,股吧)和制造業投資增速均出現回落,只有基建投資增速小幅上漲。考慮到部分基建項目例如鐵路固定資產投資上半年完成進度落后,下半年速率應會加快。但是房地產投資增速回落仍然影響建筑用線市場。同時房地產銷售疲軟預計還將在未來影響到空調市場銷售,產業在線數據顯示 1-5 月空調產量同比增加 8.64%,尚未反映出房地產銷售疲軟的態勢。

另外進入 6 月份以來國家電網電子商務平臺上僅有“國網陜西省電力公司 2014 年第三批物資集中招標采購”和“國網浙江省電力公司 2014 年第三批設備、材料招標”個招標項目涉及電力電纜,粗略估算耗銅量僅為數百噸。當前按照交貨期統計國網電力電纜耗銅增量恢復還需要延遲到四季度。

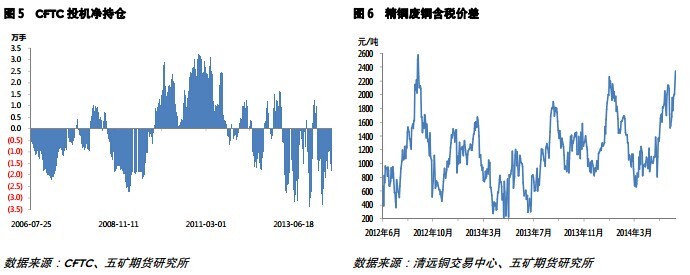

cftc數據顯示截至到6月17日,投機凈空頭增加至18039手。

三大交易所庫存上周下降8931噸達到253995噸,洋山銅貿易升水則回升20美元/噸達到80美元/噸上方。

圖 7 三大交易所庫存、保稅區庫存、日本國內庫存(存在滯后) 圖 8 洋山銅溢價

單邊交易:

未來一周均價: lme 均價 6850 美元/噸,滬銅主力均價 49500 元/噸

未來一個月均價:lme 6800 美元/噸

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇