鉅亨網新聞中心

和訊專欄作者:中國國際期貨王紅英

和訊專欄作者:中國國際期貨王紅英

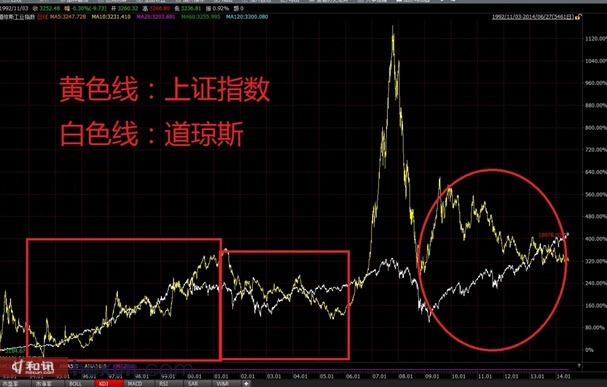

從傳統經濟學角度看,股市是一國經濟的晴雨表,具有較為科學的“預測”功能。在2009年之前,中美股市走勢類似,波動的周期較為類似,如下圖:

圖表來源:wind 中期研究院

基本反映各自經濟的高峰與低谷。但2010年之后兩國股市卻在同樣的“量化寬鬆”貨幣政策下背道而馳、大相徑庭,股市的晴雨表功能為何在中美之間差異化巨大,其背后發生了什么,投資者極為好奇。筆者試圖從淺層面梳理一下內在的邏輯。

我們知道,當前美國是新經濟(310358,基金吧)的代表(大消費、高新技術、新能源等),而且已經趨於成熟穩健,企業利潤的來源基本上來自技術的創新所帶來的高附加值,尤其是能帶給百姓改善生活品質的應用產品更是主導新經濟的發展模式,美國經濟本質上是技術改變生活的一種“人類體驗經濟”。

對於中國而言,我們正處在相當於美國六十年代的“新興生活時代”,基本上處於改善生活狀況的初級階段,這個階段從1978年開始也有35年的時間了,在這35年時間里,中國經濟日新月異,靠投資、出口為主的“政府經濟”極大提高了老百姓的生活水平。

在過去中國以投資為主的經濟已經在2005—2007年、2009—2010年中國股市得到反映,經濟的良好預期使得股市從1000點上漲到6124點(2005-2007年),股市投資者也獲得良好的收益。

時間的分水嶺在2010年二季度發生根本性變化。由於對“注水經濟”的質疑和擔心,中國政府實際上已經開始控制貨幣增速、調整經濟結構,為新一輪的經濟轉型、新經濟的模式開啟在做準備。其背后的邏輯是中國經過35年的高速發展,環境的惡化、社會資源的低效、社會階層的分化等負面因素開始顯現,中國未來經濟發展的模式何去何從已經引起很多學者及政府的爭議,普遍認為中國經濟必須由“投資經濟”走向“民生經濟”,過去高耗能的經濟發展模式必須得到糾正。

正是在這種背景下,中國經濟結構轉型預示未來藍籌大盤股投資價值趨於下降(因為我們國家股市的功能主要體現在融資方面,尤其是藍籌股當中,涉及與投資相關的國有股占比80%,如煤炭、水泥、建材、地產、銀行等)。所以,首先我們看到大宗商品價格的急劇暴跌成為常態,甚至當下很多大宗商品價格在成本線以下徘徊,非常清楚的表明“去投資化”后的傳統經濟下滑的態勢。背后的邏輯我們不再展開,無外乎生產制造型企業的產能過剩、城鎮化高點的來臨、債務經濟的負擔、人口劉易斯拐點的到來等等。基本的判斷是,這種弱勢經濟目前仍看不到有任何根本性改變。

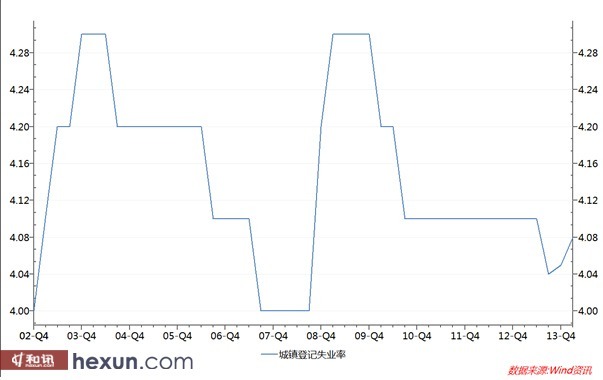

但這里也有一個問題,即經濟到底是好還是不好?雖然我們看到gdp持續下降,但中國城鎮人口的失業率並未見增加,反而趨於下降,如下圖:

中國城鎮人口的失業率

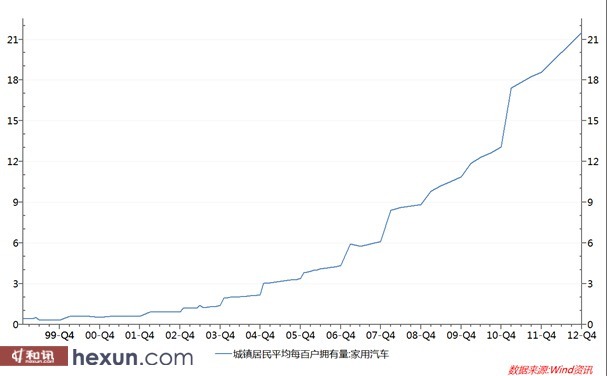

市場消費數據表現良好,典型的如汽車消費數量急劇上漲,城鎮居民汽車擁有量增長情況如下圖:

所以,問題就出來了,原來中國經濟已經悄然轉型,內需經濟的發展使得百姓收入增加,原來中國經濟持續健康發展,只是傳統的制造業不行了(影響到該行業的就業情況)。但服務業卻在快速興起(如電商、物流、文化教育等),由於反映該類指標的上市公司極少(如阿里、騰訊等數千億市值的公司增長沒能體現在中國股市),a股自然反應不了新經濟的蓬勃發展,股民也享受不到新經濟增長帶來的紅利。再以新技術為例,我們只有市值少的可憐的創業板指數體現。所以上證指數所包含的“舊經濟指標”已經完全落后於中國實際經濟的真實反映,傳統經濟的沒落必然導致a股指數的長期低迷,這才是中國股市不振的根本原因。

因此,投資者期望目前a股指數的“春天”到來,無異於“妄想”,未來的經濟轉型體現在“傳統制造業走向精密制造”、“傳統的高污染產業經濟走向新能源、無煙經濟”、“落后的貿易模式走向互聯網商業模式”,但目前政策導向的力度遠遠不夠,股市的市場化改革過於緩慢,那么股市還會有“春天嗎”?!

所以a股指數必須要改革,新經濟(如創業板包含大消費、高新技術及新能源等)未在a股指數的權重要得以合理體現,而傳統的“投資藍籌股”要逐步的減少,股市對中國經濟“預測失真”的現象應當得以修正。

綜合來講,實際中國經濟的良好發展並未在a股市場得以科學體現,中國經濟的良性發展與“封閉落伍”的投資市場指標背道而馳,股市指數的功能出現本質問題。

所以,調整權重股的構成反映中國經濟“從投資走向消費、新技術、新能源等新價值經濟”刻不容緩。轉化思想、調整權重股結構、反映經濟轉型的新思想極為必要。只

只是單純、簡單的行政政策調整已經無濟於事。

作者簡介:王紅英(博客,微博),f0270602,中國國際期貨(博客,微博)公司董事總經理,中期研究院常務副院長、中國證券業協會專家評審會委員、深圳市金融資訊專業委員會副會長、南開大學emba碩士、中央財經大學碩士生導師、客座教授、陜西省咸陽市政府經濟顧問。二十年證券、期貨投研從業經歷,是國內首批計算機程式化交易及企業全面風險管理專家。

上一篇

下一篇