鉅亨網新聞中心

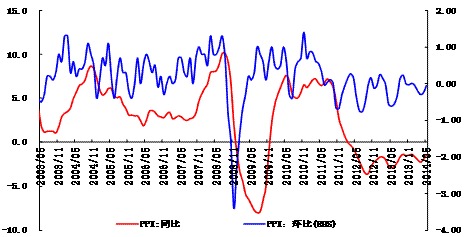

金融界網站訊 2104年已經過半,年初定下的各項改革發展任務也棋至中局,調結構促改革惠民生亮點頻出,但經濟回穩動力不足,穩增長面臨壓力,一些經濟熱點走勢仍不確定。交通銀行金融研究中心預測,6月CPI同比漲幅可能在2.2-2.6%左右、PPI同比增速抬升至-0.7%左右。

CPI整體平穩,PPI弱勢回升。進入2014年6月以來,食品價格運行總體平穩、非食品價格基本穩定,預計本月CPI同比漲幅可能在2.2-2.6%左右,同比漲幅相與上月基本持平。受近期全球主要工業品價格的回升以及二季度以來人民幣匯率出現“雙向波動、小幅略貶”的政策影響,工業領域基礎材料購進成本仍將上行,進而帶動6月PPI同比增速抬升至-0.7%左右。

外需回暖,出口繼續反彈。受益於去年同期高基數效應的消退、外部需求的持續改善以及穩出口政策發力,6月出口同比增速進一步反彈至9%,增速略高於上月。雖然完成全年增速7.5%的目標難度依然很大,但近期出口增速已經開始趨勢性反彈。

地產投資失速,鐵公基仍需發力。6月地產投資將繼續增速下探、基礎設施建設投資延續反彈,為對沖地產投資失速的風險,“鐵公基”仍需發力。考慮到今年前五個月固定資產到位資金同比增長13%,創下2000年以來歷年同期最慢,且這也是近十年以來第一次出現固定資產投資資金來源增速低於貨幣增速(M2)和貸款增速,資金來源受限仍將是制約固定資產投資增長的主要原因。預估6月投資增速小幅回升至17.4%左右。

6月預計新增貸款投放約1.1萬億元。6月新增人民幣境內外貸款投放約1.1萬億元,月末余額同比增長14.1%。實體經濟企穩向好、穩健貨幣政策中性略松、定向準備金率下調和再貸款款項逐步釋放等原因是形成貸款新增較多的主要原因。一是實體經濟運行向好,制造業采購經理指數改善、工業增加值預計微幅增長,社會潛在融資需求有上升動力。二是央行逆周期操作意圖逐漸明確,公開市場持續凈投放,銀行間市場資金較為充裕。三是定向存款準備金下調影響規模較大且再貸款款項逐步釋放,銀行信貸能力增強。

外匯占款環比多增、人民幣兌美元匯率總體企穩或略有升值。受益於外貿出口持續好轉、“微刺激”政策效果顯現,中國國內經濟顯現回暖信號,資本流入和私人部門結匯意愿將增強,預計6月外匯占款將再度環比多增。當前影響人民幣匯率的主要因素仍以內部為主。在市場普遍預計中國經濟下半年會逐步轉好的情形下,7月居民和企業的外幣持幣意愿可能會有所弱化,人民幣對美元匯率將總體企穩或略有升值。

|

指標名稱 |

2014--01 |

2014--02 |

2014--03 |

2014--04 |

2014--05 |

2014--06 |

|

CPI:當月同比 |

2.5 |

2.0 |

2.4 |

1.80 |

2.5 |

2.40 |

|

PPI:當月同比 |

-1.64 |

-2.00 |

-2.30 |

-2.00 |

-1.45 |

-0.70 |

|

出口金額:當月同比 |

10.56 |

-18.12 |

-6.61 |

0.85 |

7.00 |

9.00 |

|

進口金額:當月同比 |

10.01 |

10.01 |

-11.32 |

0.88 |

-1.52 |

8.00 |

|

貿易差額:當月值(億美元) |

319.35 |

-228.12 |

77.74 |

184.79 |

359.22 |

310 |

|

固定投資FAI:累計同比 |

0.00 |

17.90 |

17.60 |

17.30 |

17.20 |

17.4 |

|

工業增加值IAV:當月同比 |

- |

- |

8.80 |

8.70 |

8.80 |

9.00 |

|

消費零售TRS:當月同比 |

- |

- |

12.24 |

11.90 |

12.51 |

12.30 |

|

新增人民幣貸款:當月值(億元) |

13200 |

6445 |

10500 |

7747 |

8708 |

11000 |

|

M2:余額同比 |

13.2 |

13.3 |

12.1 |

13.2 |

13.4 |

13.5 |

|

M1:余額同比 |

1.2 |

6.9 |

5.4 |

5.5 |

5.7 |

6.2 |

|

金融機構:外匯占款(億元) |

4373.6 |

1282.4 |

1891.9 |

1169.2 |

386.6 |

800 |

|

美元兌人民幣:中間價(月末) |

6.11 |

6.12 |

6.15 |

6.16 |

6.17 |

6.14-6.16 |

|

定期存款利率:1年(整存整取) |

3.00 |

3.00 |

3.00 |

3.00 |

3.00 |

3.00 |

|

回購定盤利率:7天(月末值) |

4.98 |

3.53 |

4.17 |

4.18 |

3.25 |

3.0 -3.5 |

|

CPI |

(當月同比,%) |

|

預測數值 |

2.4 |

|

預測依據 |

根據商務部和國家統計局公布的數據,進入2014年6月份以來,食品價格運行總體平穩,蔬菜、肉類及水產品價格在后半個月略有回落。豬肉價格經歷前期上漲之后本月后半月有所回落, 6月20日22省市平均豬肉價格已經跌至5月23日的水平。綜合判斷,本月食品價格環比將比上月有小幅度回落,預計約為-0.3%左右。考慮近期非食品價格基本穩定,預計本月非食品價格同比漲幅與上月基本持平(約為1.7%)。同時,本月翹尾因素約為1.71%,與上月持平。綜合以上原因,初步判斷2014年6月份CPI同比漲幅可能在2.2-2.6%左右,取中值為2.4%,本月CPI同比漲幅相與上月基本持平,可能略有回調。 |

|

未來趨勢判斷及原因 |

受諸多因素影響,CPI同比下半年將小幅回落。一是下半年翹尾因素總體趨於回落,CPI同比增速的年內高點或在年中左右出現,下半年CPI同比漲幅會低於上半年。二是豬肉價格在前期國家收儲政策帶動下有所上漲,但近期又開始回落。雖然生豬與母豬存欄量仍在下降,但由於短期內需求不會明顯回升,預計下半年豬肉價格上漲壓力不大。三是在房地產市場交易持續萎縮的大趨勢下,居住類價格增速也將小幅回落。四是下半年國內有效需求難以趨勢性回暖,在貨幣政策轉向定向寬鬆背景下,貨幣流動性雖然會較上半年有所改善但依然難以明顯寬鬆,流動性對CPI同比的推升作用不明顯。初步預計,下半年CPI同比增速將小幅回調至2.2%左右、全年CPI漲幅約為2.2%。。 |

|

? |

|

|

PPI |

(當月同比,%) |

|

預測數值 |

-0.7 |

|

預測依據 |

從商務部公布的周頻率生產資料價格走勢看,6月前三周六大類生產資料細分指數環比漲跌互現。其中,橡膠產品環比升0.33%、農資產品環比升0.13%、建材、能源、輕工原料環比持平,而有色金屬價格環比下降-0.05%。依據以上六大分項指數的環比走勢,初步預計6月當月PPI環比回升0.09個百分點左右,同時考慮到本月0.01%的翹尾因素對PPI同比的小幅上拉影響,初步預計6月PPI同比降幅進一步回升至-0.7%。 |

|

未來趨勢判斷及原因 |

下半年PPI同比增速則可能弱勢抬升。具體來看,受近期全球主要工業品價格的回升以及二季度以來人民幣匯率出現“雙向波動、小幅略貶”的政策影響,下半年工業領域基礎材料購進成本仍將上行,進而帶動PPI同比增速抬升。同時考慮到政府密集出臺的一系列“微刺激”穩增長政策對建筑、鐵公基建設相關的工業產值拉動,以及加工貿易回暖對工業制品產值的帶動,下半年PPI同比增速也將小幅抬升、弱勢趨穩。整體預計,下半年PPI同比增速則可能弱勢抬升至0.1%左右、全年約為-1.5%。 |

|

? |

|

|

出口 |

(當月同比,%) |

|

預測數值 |

9 |

|

預測依據 |

年初以來的高基數效應已經消除,使得出口增速得以恢復,去年6月份出口同比增速-3.1%,其中對港出口增速-7%,低基數有助於今年6月出口增速走高。自國務院發布了支援外貿穩定增長的16條措施以后,各部委逐漸將工作任務落實,海關總署、財政部、央行等部委出臺支援外貿的政策效應將顯現。外部需求持續改善,美國經濟自嚴冬影響后有力反彈,6月制造業PMI初值57.5,創2010年5月來最高,消費者信心指數85.3,連續三個月回升。然而,外部需求存在不確定因素,歐洲經濟復甦力度出現疲弱,歐元區及其主要成員國6月PMI全部不及預期,歐元區綜合PMI初值錄得52.8,創6個月新低,制造業PMI下降0.3至51.9;德國、法國制造業PMI分別52.4、47.8,均不及預期。日本消費稅上調的後遺症已經顯現,並對外貿政策作了調整控制貿易赤字,削弱對了外需求。綜合判斷,今年6月份出口增速有望繼續反彈,預計同比增速9%。 |

|

未來趨勢判斷及原因 |

經歷了一季度出口波瀾后外貿形勢有所回轉,下半年國際市場在美歐經濟復甦帶動下將進一步回暖。歐洲經濟將延續復甦趨勢,為了打壓通縮預期,防止經濟下行風險,歐洲央行首次實施負存款利率的超寬鬆貨幣政策,隔夜存款利率下調10個基點至-0.1%,刺激銀行把更多的資金投放實體行業,促進經濟穩固增長。美國二季度以來經濟活動普遍回暖,制造業增長加速,消費者支出穩定,港口貨運量增長強勁,美聯儲進一步縮減QE了100億美元,將以每月150億美元的規模擴大機構抵押貸款支援債券的持有量,以每月200億美元的規模擴大長期美國國債的持有量。中國一系列穩定出口增長措施將發力,國務院要求各部委把支援外貿穩定增長的措施逐個落實,將為外貿平穩增長創造更好的政策環境。然而,外部需求改善存在不確定因素,世行下調今年全球經濟增長預期至2.8,下調美國經濟增速至2.1%,美國商務部多次下調一季度GDP增速至-2.9%,為近五年來季度GDP首次負增長。總體判斷,中國出口增速將出現趨勢性恢復,但依然存在較多負面影響因素,完成全年增速7.5%的目標難度依然很大。 |

|

進口 |

(當月同比,%) |

|

預測數值 |

8 |

|

預測依據 |

去年6月進口增速位於-0.6%的低位,將有利於今年6月進口增速反彈。制造業景氣指標逆季節性回升,經濟下行壓力有所緩解,制造業PMI連續3個月回升,訂單需求回暖,5月新訂單、在手訂單都環比增長1.1,分別為52.3、46,制造業回暖對上游原材料進口需求將提升。穩貿易增長措施提出實施擴大進口戰略,進一步加強進口,積極支援數字化、智慧化等先進技術設備、關鍵零部件進口,擴大國內短缺資源進口,進口政策效果將有所顯現。然而,隨著青島港金屬進口貿易融資“騙貸”事件蔓延,已有18家銀行卷入涉案52億元,主要形式是通過銅、氧化鋁等有色金融虛假進口融資,對相關融資監管和打壓力度加大,銀行對進口企業加強信貸控制,以及鐵礦砂、大豆等進口融資風險仍在繼續發酵,將對大宗商品進口形成一定影響。綜合判斷,6月進口增速將回歸增長態勢,預計同比增長8%。 |

|

未來趨勢判斷及原因 |

一系列穩增長的“微刺激”政策效果逐漸釋放出來,基礎設施、加快鐵路建設、棚戶區改造等投資項目對上游原材料及資源能源的需求較大,建設海上絲綢之路、打造長江經濟帶等發展規劃在提升需求的同時,對物流及航運行業帶來發展機遇,為進口貿易疏通便捷頻道。商務部、海關總署決定自2014年7月1日起,取消光盤生產設備、汽車產品等5大類81個商品編碼的貨物自動進口許可管理,意味著進口上述產品不再到商務部門授權發證機構申請進口許可證,企業進口通關手續得以簡化。穩外貿政策要求通過支援高階產品的進口來提升我國對外貿易的長期競爭力,進口對經濟結構的轉變和長遠可持續發展有明顯促進作用,實施擴大進口戰略不但是外貿穩增長的需要,也是調結構、促平衡目標實現的重要環節。然而,加大進口金屬融資、鐵礦石融資的監管,將影響資源型大宗商品進口。由於內需依然較為疲弱,房地產行業不景氣拖累投資增長,經濟結構及產業轉型仍在進行中,對進口的拉動作用有限。預計進口有望保持增長常態,但難以實現高速增長。 |

|

貿易順差 |

(當月絕對值,億美元) |

|

預測數值 |

310 |

|

固定資產投資 |

(1-6月累計同比,%) |

|

預測數值 |

17.4 |

|

預測依據 |

6月中上旬全國范圍內周頻率的水泥價格仍在回落。其中,經濟發達、地方政府負債能力較強的華東、華北地區水泥均價降幅明顯超過了西北地區;短期來看,區域固定資產投資增速放緩明顯的地區水泥價格回落幅度也大。基於水泥均價與基礎設施投資累計同比高度相關的歷史經驗看,在水泥價格有所回落的背景下,6月基礎設施同比增速雖然會繼續反彈,但大幅回升概率不大。 |

|

未來趨勢判斷及原因 |

下半年固定資產投資有望企穩但難以大幅上升。房地產投資增速下滑和資金來源受限是固定資產投資增速下降的兩大原因,預計下半年這兩方面原因仍將制約固定資產投資的增速。首先,房地產市場調整預期持續,房地產開發投資增速仍有下行壓力。其次,固定資產投資資金來源難有明顯改觀。前5個月,固定資產到位資金同比增長13%,增速雖比一季度提高0.2個百分點,但比去年同期放緩7.2個百分點,為2000年以來歷年同期最慢。且這也是近十年以來第一次出現固定資產投資資金來源增速低於貨幣增速(M2)和貸款增速。最後,政策加大基礎設施投資的力度,利用基礎設施投資對沖房地產投資增速放緩的故事將再次上演。綜合以上判斷,我們預計年內固定資產投資增速或將保持在18%左右,相比上年的19.6%有明顯的回調。 |

|

? |

上一篇

下一篇

?

? ?

?