鉅亨網新聞中心

觀點簡述:

2014年6月30日,中國銀監會發布《中國銀監會關於調整商業銀行存貸比計算口徑的通知》,對存貸比的適用范圍、計算口徑的分子項、分母項進行調整,整體上放松了對存貸比的監管要求。

存貸比指標對於控制銀行信貸快速增長和維持銀行體系的流動性,促進我國商業銀行的健康發展起到了積極作用,但伴隨著我國銀行業資產負債結構的逐步多元化,貸款/資產和存款/負債的比例整體下滑,銀行體系流動性風險的影響因素逐步復雜化,缺少風險敏感性的存貸比指標在控制流動性風險和信貸擴張方面的效果逐步弱化。

監管機構此次對存貸比指標的調整幅度整體較為溫和,短期內,商業銀行釋放出來的貸款額度可能更為直接的體現為對三農和小微企業等對象信貸支援力度的加大。從長遠來看,存貸比監管的放松將使債券、同業存單等融資渠道進一步發展,助推利率市場化,並增加銀行信貸投放資源,促進影子銀行陽光化。

2014年6月30日,中國銀監會發布《中國銀監會關於調整商業銀行存貸比計算口徑的通知》,宣布自2014年7月1日起,對存貸比計算口徑進行調整,整體上放松了對存貸比的監管要求。

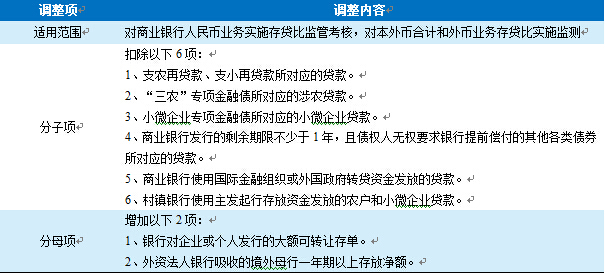

表1:存貸比計算口徑調整范圍

存貸比指標對於控制銀行信貸快速增長和維持銀行體系的流動性曾起到了積極的促進作用。但隨著銀行業資產負債結構的變化,其自身監管效果也有所弱化,成為監管機構改革存貸比指標的主要原因

《中華人民共和國商業銀行法》第三十九條規定:商業銀行貸款,應當遵守下列資產負債比例管理的規定:貸款余額與存款余額的比例不得超過百分之七十五,這是有關存貸比監管最早的政策法規。存貸比指標對於控制銀行信貸快速增長和維持銀行體系的流動性,促進我國商業銀行的健康發展起到了積極作用,但伴隨著我國銀行業資產負債結構的逐步多元化,其內生的缺陷也使其監管效果逐步弱化,改革勢在必行。

從指標本身來看,指標本身將不同來源、期限結構、質量的存款和貸款簡單相加,沒有考慮銀行資金運用和資金來源的結構性差異,在銀行業資產負債以存貸款為主的年代,對於判斷銀行整體的流動性有一定的作用,但風險敏感性不足。

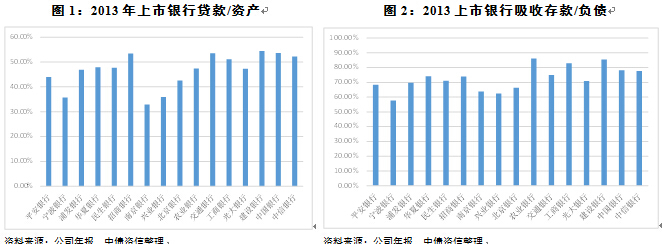

從限制信貸擴張的作用來看,由於同業存款、債券等資金來源占比的上升,銀行業能夠獲得更多的非一般存款類資金用於放貸。同時,在資金運用端,同業和非標業務等規避存貸比監管的業務模式層出不窮,在使存貸比監管失效的同時,很大程度上也成為影子銀行業務產生的重要土壤。從具體數據來看,從上市銀行來看,2013年末貸款/資產和吸收存款/負債的中位數分別只有47.56%和72.52%,資產端的多元化更為明顯。

從維護銀行業流動性的穩定來看,準備金率指標更為直接,也更能體現銀行業整體的流動性。同時,《商業銀行流動性風險管理辦法(試行)》下引入的流動性覆蓋率等指標充分借鑒basel iii的相關經驗,更具有風險敏感性。相反,過於強調時點性的存貸比指標,反而容易造成時點性的流動性緊張,加劇市場的流動性波動和存款競爭局面,並忽視了真正引發流動性風險的其他業務,如期限錯配嚴重的同業業務等。以2013年錢荒期間為例,銀行業整體流動性仍很充裕,2013年半年報顯示的上市銀行存貸比也都合規,但仍出現了較大范圍的流動性緊張局面。

此次調整進一步體現了監管層對三農、小微企業等的支援傾向,整體調整幅度較為溫和。從長遠來看,存貸比的放松將使債券、同業存單等資金來源進一步發展,促進影子銀行陽光化,並助推利率市場化

從貸款的扣減項來看,此次監管機構新增的扣減項只有表1中的4、5、6項,其中第6項和監管機構近年來定向放松三農、小微企業等行業貸款存貸比要求的趨勢保持一致,第5項的規模較小。第4項將是主要的貸款額度釋放來源,這一調整方式也和以往針對小微企業專項金融債券定向放松存貸比相一致。根據中國債券網統計資訊顯示,截至2014年5月份,其托管的商業銀行債券余額1.26萬億元,即使全部符合監管層的扣減要求,與銀行業龐大的貸款規模(2014年3月末62.17 萬億元)相比,其影響僅在2%左右。如果剔除專用於補充資本的資本工具,金融債券的存量(僅有0.34萬億元)與貸款規模相比,影響僅在0.5%左右,因此,此項調整影響較為有限。

從存款的增加項來看,僅增加大額可轉讓存單等兩項,並沒有把金額和影響更大的同業存款納入。而目前,銀行對企業、個人的大額可轉讓存單尚未正式發行,因此,暫時不會對銀行業存貸比構成影響。而外資行在國內市場份額較低,增加其存款計入項對於國內銀行業整體的影響程度同樣較低。

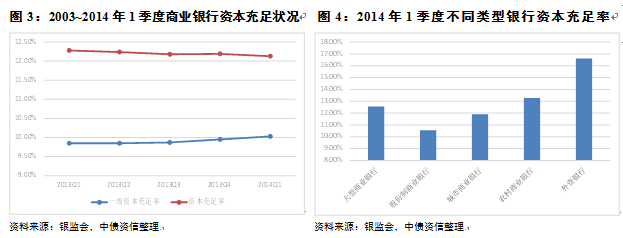

此外,銀行貸款業務的擴張還需要受到貸款額度視窗指導和資本充足狀況的約束,因此,簡單的放松存貸比要求並不會導致信貸業務規模的大幅擴張。特別是考慮到前幾年快速擴張的主力軍——股份制商業銀行和城市商業銀行的資本補充壓力更大,其業務進一步快速擴張的可能性更低。

但另一方面,此次政策的調整將會鼓勵銀行通過大額存單、債券融資等手段來擴大負債來源,對促進銀行負債多元化有積極作用。而大額存單的發行對於促進存款利率市場化具有重要意義,理財等一些存款替代型產品或會受到一定影響。

同時,在信貸資源仍為稀缺資源的情況下,存貸比的放松也使得銀行能夠將更多的資金用於信貸投放,以往部分規避信貸額度監管的影子銀行業務或將陽光化。同時,特定投向的專項金融債券由於其貸款投向不納入存貸比監管,其發行量可能會有所增加,一些新的支援三農、小微企業等政策支援行業的債券品種也可能被創新出來。(中債資信:張文彬)

上一篇

下一篇