【李彪(油脂油料組)】豆棕價差600元下方看擴大

鉅亨網新聞中心

核心觀點

2014年,目前美豆豐產在即,棕櫚油也將進入產量尖峰期,盡管棕櫚油或略受干旱影響,但在價差仍處低位的情況下,我們認為后期需求復甦會使豆油先於棕櫚油走強。

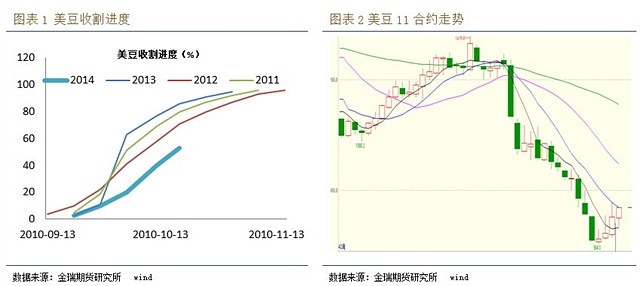

從目前來看收割進度晚於去年同期水平截止10月19僅為53%,低於過去五年水平。也正因為如此,美豆價格從10月初開始連續3周出現周線級別反彈,美豆價格的反彈是我們相對看好豆粕價格的重要因素之一

歷史上均是期貨價差領先與現貨價差,如2010年10月開始豆棕期貨價差開始反彈,期貨的反彈明顯領先現貨;12年末開始下跌的過程依然。綜合來看,目前無論是現貨還是期貨,豆棕價差處於較低位置,現貨價差較期貨價差更低不能引導期貨價差的下行

具體規則方案如下:

買入豆油1501合約,賣出棕櫚油1501合約,

建倉區間及方式。建議參考560-600區間,可以逐步加倉。

目標區間。建議參考900-950區間。

止損區間。建議參考450-500區間。

資金分配及頭寸比例。建議套利持倉資金倉位控制在30%以內,頭寸比例為1:1。

一、 美豆收割進度緩慢,支撐價格

1、美豆收割進度慢於往年,巴西播種晚於去年

從美豆優良率來看,雖然美國農業部意外上調美豆優良率2個百分點至72%,同樣也是20年來美豆優良率最高水平,但是從10月公布的usda報告來看,美豆庫存出現下調至4.5億蒲式耳,較9月4.75億蒲式耳出現下調,從目前來看收割進度晚於去年同期水平截止10月19僅為53%,低於過去五年水平。也正因為如此,美豆價格從10月初開始連續3周出現周線級別反彈,美豆價格的反彈是我們相對看好豆粕與豆油價格的重要因素之一。

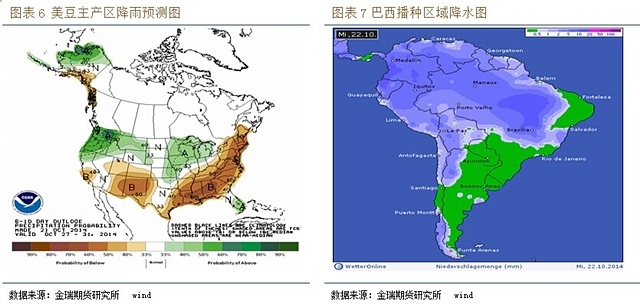

從巴西的播種進度來看,截止10月20,巴西大豆播種水平僅為10%,為08/09年以來最低水平,從目前來看,巴西種植區域天氣在近期內或有所改善,但是進度仍然難以恢復至往年水平,且10月usda報告對產量基本決定性作用,后期的調整主要在出口與庫存方面,而庫存更可能出現的是下調,因此美豆價格繼續出現利空概率不大。

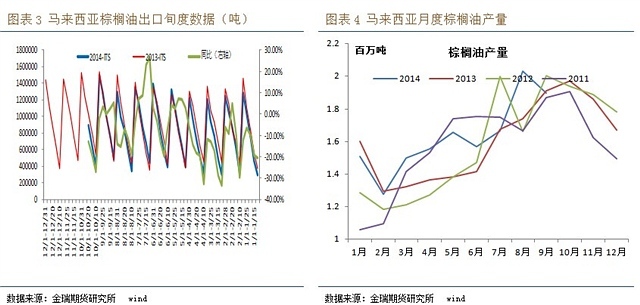

2、mpob平衡表將繼續下調出口,上調庫存

馬來西亞9月毛棕櫚油產量為190萬噸,環比減少6.48%,9月棕櫚油出口環比增加13.40%,為163萬噸,同比增加1.52%,9月庫存環比增加1.75%,至209萬噸,同比增加17.18%。9月份庫存過去5年同期的環比增速平均為9.73%。從細項數據來看,mpob公布9月數據顯示,中國進口量為16.4萬噸,環比+5.06%,同比-46.06%;印度進口量為44.3萬噸,環比+22.54%,同比+132.14%。需要關注的是,印度的進口呈現一個月增加一個月減少現象,因此10月印度進口不見樂觀。

3、美豆產區天氣影響收割,美豆成本論是否有效?

從美豆產區的情況來看,美豆主產區近期下雨在下周仍然難以改變,因此多余的季節未影響生長但是確實影響到了收割,從巴西的情況來看,下周播種區域的干旱情況得到改善,但是南部地區依然偏干旱,因此后期巴西播種明顯加快的可能性不高。

從美豆種植成本來看,雖然成本論在行業領域有著廣泛的爭議,但是從今年的種植情況來看,美豆種植成本的950美分依然是美豆的長期價格支撐,美豆成本得到支撐后,國內豆類價格或受到鼓舞。

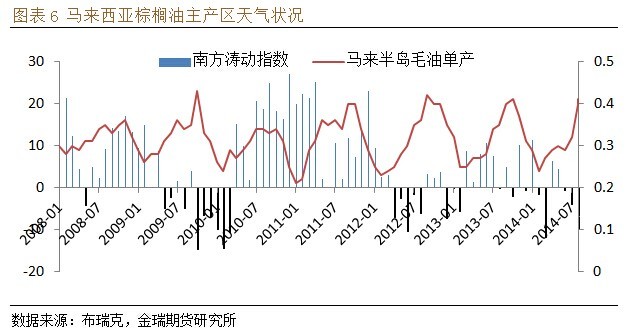

4、馬來西亞天氣狀況良好

今年以來馬來棕櫚油主產區持續了5個月左右的降雨偏少,在6、7月份得以修正,8月蘇門答臘島北部部分地區降雨量偏少,其余主產區降雨量正常偏多。從南方淘動指數來看,近期指數持續為負,馬來西亞東部地區降雨情況較前期有所改善。

二、 國內豆油和棕櫚油庫存分析

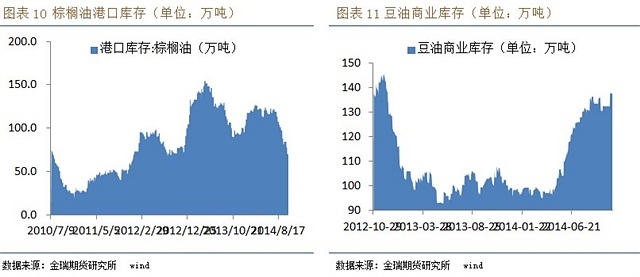

1、棕櫚油庫存的下降不能支撐棕櫚油價格上漲

從全球各大油脂2014/15庫存消費比來看,豆油依然庫銷比處於較低水平7.36%,僅僅高於棉籽油,棕櫚油庫存消費比處於最高水平,為14.42%。從近期國內庫存來看,4月以來豆油庫存上升了30%,庫存顯著增加,但是8月以來豆油庫存維持穩定,棕櫚油庫存長期位於100萬噸較高水平,庫存消費比大幅度高於豆油。

近期棕櫚油的庫存出現了明顯幅度的下降,但是我們認為這種下降僅僅是因為貿易融資的減少所致,9月國內進口棕櫚油僅為296萬噸,遠遠低於去年同期的468萬噸,因此庫存的下降僅僅是因為貿易融資進口的減少,並非需求增強驅動。

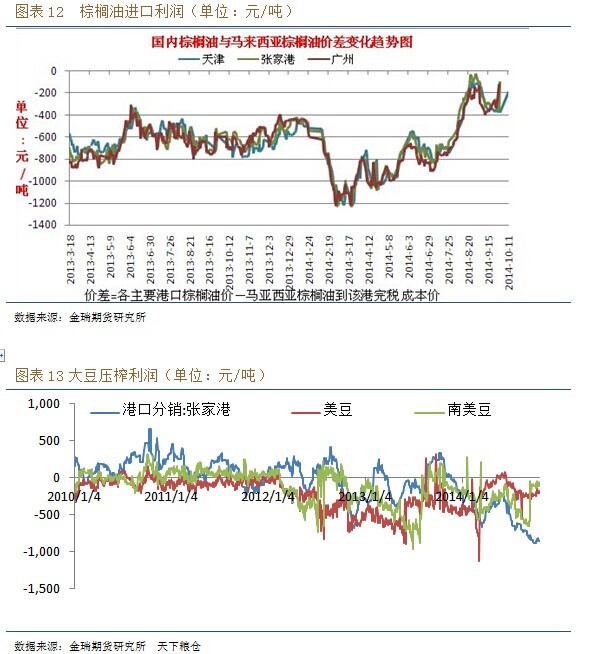

2. 棕櫚油內外價差迅速縮小,進口增加將抑制國內價格,分銷豆壓榨虧損擴大

隨著4月以來國內棕櫚油信用證收緊,棕櫚油價差倒掛現象明顯收窄,進口內外價差從-1000元縮小到-200元附近,導致貿易商進口意愿增加,國內10月份進口預計將小幅增長,抑制國內棕櫚油價格。而從豆油壓榨利潤來看,美豆壓榨利潤仍然為負,特別是港口分銷豆情況壓榨利潤虧損較大,將限制大豆壓榨開機,也將減緩豆油庫存壓力。

3. 豆油基差維持穩定,棕櫚油基差迅速收窄

從兩者基差走勢來看,豆油基差波動近兩年來基本高於棕櫚油,特別的我們看到7月初棕櫚油基差有-200元,而同期豆油基差維持在-64元,但是隨著棕櫚油現貨走強以及其后的疲軟,棕櫚油基差轉正,基差變成50元,而豆油依然維持前期區間,我們認為棕櫚油基差短期雖然有小幅度上升可能,從歷史來看大多數區間基差處於負數,因此后期下降可能性較大,基差偏弱后帶動棕櫚油下行。

4. 后期大豆進口減少,棕櫚油進口小幅增加

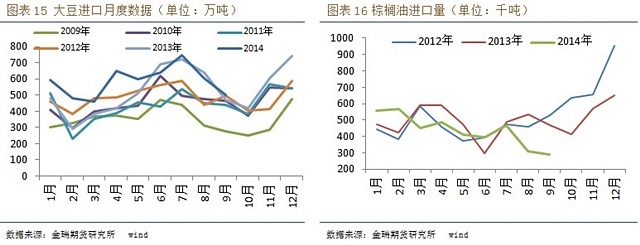

從前10個月國內大豆進口量來看,國內大豆進口5691萬噸,增加13.4%,從大豆壓榨來看,2014年自然年度,全國大豆壓榨量總計為4668萬噸,較2013年同期的4064萬噸增加604萬噸,增幅14.86%;從棕櫚油進口來看,9月棕櫚油進口環比繼續下降,而大豆進口量9月環比大幅下降,預計10月進口量依然較低。

5、豆棕現貨價差領跌,未必帶動期價差下行

近期豆油-棕櫚油現貨價差的快速下行引起投資者擔憂會不會帶動期貨價差的下行。我們通過對2008年至2014年豆棕現貨價差的折線圖分析可以得出兩點結論,現在豆棕1月合約價差已經處在08年至今9月份歷史價差低位,不一定是絕對最低水平,但是起碼是安全線。另外,從領先指標來看,歷史上均是期貨價差領先與現貨價差,如2010年10月開始豆棕期貨價差開始反彈,期貨的反彈明顯領先現貨;12年末開始下跌的過程依然。綜合來看,目前無論是現貨還是期貨,豆棕價差處於較低位置,現貨價差較期貨價差更低並不能引導期貨價差的下行。

三、 規則方案

綜合以上對比分析,我們的主要研究結論有如下幾點:

1、 美豆主產區的收割延遲以及巴西播種延遲近期仍將支撐美豆價格,從而支撐相對有利於豆油價格。

2、 棕櫚油庫存的下降對近期棕櫚油價格的影響被夸大,導致價差縮小過度,需求仍未見效時,庫存的下降僅僅是因為進口的減少。

3、 在即將到來的油脂消費旺季,預計豆油庫存下滑會快於棕櫚油,加上油強粕弱的基本面轉換,總體有利於豆棕價差擴大。

具體規則方案如下:買入豆油1501合約,賣出棕櫚油1501合約,

5、 建倉區間及方式。建議參考560-600區間,可以逐步加倉。

6、目標區間。建議參考900-950區間。

7、 止損區間。建議參考450-500區間。

8、 資金分配及頭寸比例。建議套利持倉資金倉位控制在30%以內,頭寸比例為1:1。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇