美國經濟“一切皆繁榮”背后的反思

鉅亨網新聞中心

對於期待更好回報的投資者而言,投資環境很令人沮喪,可是全球經濟面臨更大的問題是接下來將要發生的。低回報的投資環境會持續多久?當繁榮結束后人們又能意識到什么樣的風險存在呢?

泡沫是很有趣的現象,人們看到“經濟泡沫”時,它其實並不存在;而人們不相信經濟泡沫時,它又爆發。

因此,“一切繁榮”是經濟涅盤的實現還是下一場經濟泡沫伺機而動,並在人們發覺不到時爆發的征兆?

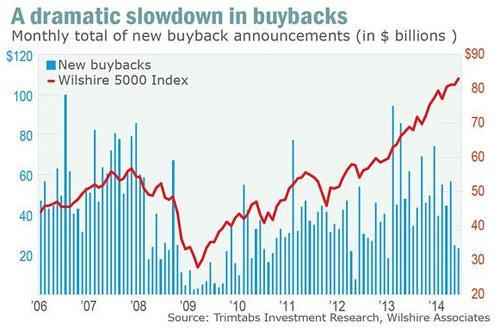

一)牛市接近尾聲的又一征兆?

公司大幅減少股份份額回購,這是股市牛市接近尾聲的又一征兆。根據基金跟蹤機構Trim Tabs 投資調查,六月新的股市返銷232億美元,是一年半以來最低點。五月份,股份回購總額僅248億美元,而在2013年的月均返銷就達560億美元。

股份回購急劇下滑,下圖為月度新回購總額的公告(單位:十億美元)

二)股市亂象

如果你對現在的股票是賤是貴完全一頭霧水,說明你一直呆在一個好公司里。

另一個話題是市場情緒,這並不像一系列清晰的事實,卻類似一個 圖表。

盡管走低的市場波動率顯示投資者已經滿足現狀且無懼,其他投資者和學者因資金流動數據表明投資人未能完全理解股市的偉大,這個事實而獲得安慰。

三)股市泡沫?

如果你留心媒體的話會發現,全球股票和證券市場的做法恰恰和你預期的正相反。每篇文章、訪談、投資者的信件都在反復鼓吹警告過去半年,一年或者更久以前的故事。然而資金流動卻依然朝向投資而非儲蓄。這並不像在2006年或1999年,那時你所聽到的全是振奮人心的話或者一切都繁榮的話。

現在,我們都回顧2008年那些限制我們激情的蕭條指標。

四)人為的高額資本價格

在一個充分的宏觀經濟平衡里,這是不可能的,因為現在或未來,所有市場必須同時出清。但是新型Keynesian模型或許並不允許在金融市場大量風投,因為它並不包含一個完全發達的金融防區。此外,美國的利息率並不見得適合世界其他國家。Wicksell 理論的延伸正是以該假定為基礎的,該延伸是由Claudio Borio 勾勒出的。

Borio 重在強調美聯儲是全球經濟真正的天然利息率。他說,如果利息率保持在現有水平,信貸泡沫和過高的資本價格會發展下去。在由債務人和債權人日益增加的風險而驅動的長期經濟循環中,銀行系統和陰影銀行防區系統會自食其果。

這種信貸和債務的增加並不會向央行傳遞通貨膨脹的信號。它反而會在金融資本的需求中被察覺到,在這種情況下,資本價格會上漲,而對實體經濟和通脹不會產生直接影響。

五)美聯儲將嘗試控制經濟崩潰

正如大多數美聯儲觀測者所知,上周很有趣,因為耶倫說了些令人吃驚的話。簡言之,她說:戳破經濟泡沫又不是美聯儲的工作。然而很多市場參與者拿這句話調侃:去月球吧,耶倫!然后開始大量地買股票。還可以從另一個角度解讀耶倫的觀點:美聯儲正在準備去做它聲稱不會去做的事。或許美聯儲打算采用國際清算銀行的建議,在戰略上把自己調整為堅定的鴿派,以免自己免受自己精心設計的經濟災難的輻射。

機構來源:龍訊財經

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇